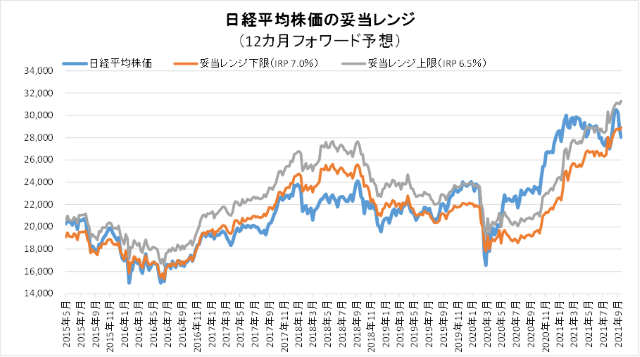

10月8日妥当レンジ 28,921円~31,291円

上昇相場の調整局面か、それとも相場の転換点か?

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<米金利上昇と中国経済減速がじわじわ>

■先週のNY市場は10月18日がタイムリミットとされていた米財務上限問題の(暫定的であるが)解消によって上昇(6日に共和党上院のマコーネル院内総務が12月分を含む形で延長することを提案、7日に上院で可決)。米長期金利や原油価格の上昇が一服する局面があったことも寄与した。

■日本株は週前半は恒大集団をはじめとした中国不動産企業への懸念や米債務上限問題、岸田首相が金融所得課税の見直しの検討を表明したことが重荷になったが、米債務上限問題の解消や原油高の一服などから週後半には反発。10日(日)のテレビ番組で岸田首相が金融所得課税には当面は触れない考えを明らかにしたことや中国の電力不足による供給制約が和らいだとの観測から週明けの月曜(11日)は大幅高となった。

■8日発表の9月の米雇用統計では、非農業部門雇用者数の増加が市場予測(約49万人)に対して19.4万人と大幅に下回った。これに対してはFRBは利上げを急がないと株式市場にポジティブな見方もある一方で、働き手がなかなか戻ってこない状況はサプライチェーンの供給制約を強めて物価上昇につながるという否定的な見方も存在する。9月の平均時給は前年比で4.6%の上昇であった。

■目先は、世界的に新型コロナウイルス感染症の鎮静化による経済再開の動きによって、マインド面での回復が期待できるものの、ゴルディロックス(適温経済)を支えてきた金融緩和に変化の方向性が表れており、構造的な調整局面に向かうことも懸念される。前回も示したが、1)中国恒大集団をはじめとした中国の不動産バブルの後始末による中国経済及び周辺国への影響、2)世界的な天然ガスや原油価格の高止まりの継続。3)資源高と供給制約に伴う物価上昇と、それに伴う欧米での金利上昇圧力。先進国の金利上昇による新興国の金利上昇と経済悪化。4)新型コロナウイルスの新たな変異株による感染再拡大の可能性が無くなったわけではない。

■企業業績見通しの鈍化傾向の兆しもある。今後も上昇と下降を繰り返しながらも9月14日の日経平均高値30,795円が2020年4月から続いた上昇相場の天井になる可能性も出てきたように感じられる。

◇日経平均妥当水準(レンジ)

| 28,921円~31,291円 | (前回28,685円~31,023円) |

「IFIS/TIWコンセンサス225」(10月8日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(10月8日)

| 今期予想EPS | 1687.28円 | (前週1675.82円) |

| 来期予想EPS | 1760.26円 | (前週1754.00円) |

| 再来期予想EPS | 1837.26円 | (前週1837.93円) |

| 今期予想PER | 16.62倍 | (前週17.17倍) |

| 来期予想PER | 15.93倍 | (前週16.40倍) |

| 再来期予想PER | 15.27倍 | (前週15.65倍) |

| 来期予想PBR | 1.24倍 | (前週1.22倍) |

| 来期予想ROE | 7.75% | (前週 7.43%) |

| 来期予想 インプライド・リスク・プレミアム |

7.18% | (前週 6.94%) |

10月8日 日経平均終値より、PER、PBR、ROE等を算出

足もとは米国市場の反発と金融所得課税の先送りからリバウンドしたが、中国の景気後退・不動産市場の悪化に対する懸念は変わらず、米長期金利も上昇圧力が強い。国内の新型コロナ感染者の鎮静化だけが環境面での好材料。2Q決算発表での企業業績見通しが鍵を握るが、日経平均3万円台への戻りはハードルが高いと考える。

来期予想ベースのプラス企業比率は、 62.0%→48.5%→72.1%→44.3%→44.3%→51.1%。

再来期予想ベースのプラス企業比率は、61.9%→49.1%→67.4%→44.8%→44.8%→52.4%。

50%台復帰も力強さに欠ける。変調の可能性には引き続き警戒。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |