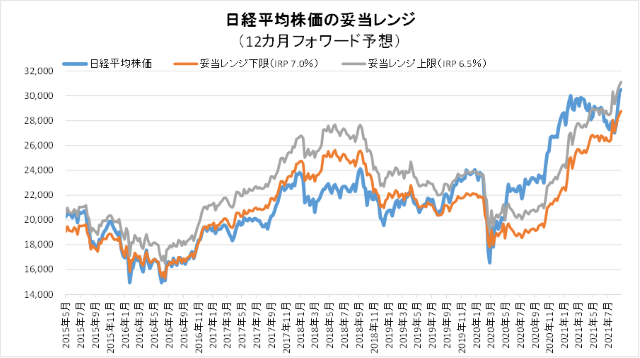

9月17日妥当レンジ 28,771円~31,106円

中国恒大リスク顕在化、不透明感から停滞長期化か?

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<週明け世界的に株価は下落>

■週明けの東京市場は休場であったが、香港ハンセン指数などアジア株が大幅下落、これを受けNYダウは614ドル(▲1.78%)、ナスダックは330.06ポイント(▲2.19%)下落した。負債総額は約33兆4,000億円と言われる中国恒大集団のデフォルト懸念に対して、中国政府からの対応策が未だ発動されないことに市場が不安を隠せなくなっている。金融負債の水準の大きさだけでなく、建設業など債権者の連鎖倒産や他の不動産企業に対する資金供給の停止など連鎖的な影響が拭えない状況が続いている。当面は中国政府の対応を注視しつつも下押し圧力の強い市場展開が予想されよう。

■日本株に関しては、8月下旬からの上昇スピードが急激であったことからある程度の調整は避けられないものと考えるが、米国株と異なり割高感はないだけに著しく下押しする展開にはならないと考える。悲観的に見ても日経平均株価29,000円がボトム水準と思われる。ただし、半導体供給不足による自動車生産の減産調整や中国経済の減速の影響、さらには資源価格上昇による交易条件の悪化などから下期業績への影響も懸念されることから停滞は長期化する可能性も考えれる。

■前回のレポートにおいて「感染者の減少トレンドと自民党の総裁選(29日)までは次期政権への期待感が残ることからやや強含みで推移する」と述べたが、こうした期待感が織り込み済みとなり(相応に下支え要因ではあるが)、10月以降に反落する可能性には注意したい。

■今週は21-22日に日銀金融政策決定会合並びに米FOMCが開催される。FOMCにおいて今回はテーパリングの決定は見送られるものと考えるが、11月FOMCでの開始決定を見据えた情報発信になるものと考える。今回のFOMCでは経済・物価見通しとドットチャートが更新される。テーパリング後の利上げ時期を占うものとして注目を集めそうだ。

■人口減少が進む日本においては既存の産業は原則的にはレッドオーシャンである。産業・社会構造が知識・データに向かう中でこうした新産業の担い手には高いバリュエーションが付与されている。下落局面こそこうした企業を買うタイミングと考える。

◇日経平均妥当水準(レンジ)

| 28,771円~31,106円 | (前回28,547円~30,863円) |

「IFIS/TIWコンセンサス225」(9月17日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(9月17日)

| 今期予想EPS | 1684.18円 | (前週1647.18円) |

| 来期予想EPS | 1763.04円 | (前週1756.63円) |

| 再来期予想EPS | 1844.56円 | (前週1842.63円) |

| 今期予想PER | 18.11倍 | (前週18.15倍) |

| 来期予想PER | 17.30倍 | (前週17.30倍) |

| 再来期予想PER | 16.54倍 | (前週16.49倍) |

| 来期予想PBR | 1.22倍 | (前週1.21倍) |

| 来期予想ROE | 7.07% | (前週 7.02%) |

| 来期予想 インプライド・リスク・プレミアム |

6.59% | (前週 6.56%) |

9月17日 日経平均終値より、PER、PBR、ROE等を算出

日経平均株価は前週から小幅ながら続伸したが、中国恒大集団の資金繰り問題を引き金とした金融リスクから週明けの株式市場は世界的に大幅下落となっている。日本株には過度な割高感はないものの、8月下旬からの上昇ピッチが急激であったことからある程度の調整は避けられないと考えられる。中国経済への影響は未知数ではあるものの、自動車の半導体不足の影響や資源価格の上昇など下期の企業業績への影響も見込まれ、調整は深くはなくても時間を要するものと考える。

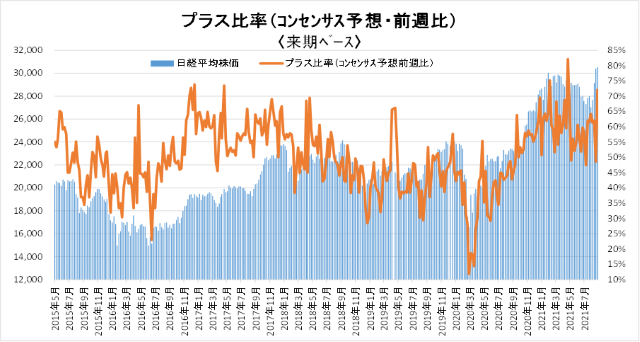

来期予想ベースのプラス企業比率は、 61.5%→64.2%→61.3%→62.0%→48.5%→72.1%。

再来期予想ベースのプラス企業比率は、62.7%→63.2%→62.2%→61.9%→49.1%→67.4%。

プラス比率は急回復したものの、サンプル数が少ないこと、中国経済や自動車減産の影響が顕在化することを鑑みれば楽観視は禁物。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |