10月23日妥当レンジ 19,900円~21,500円

コロナ再拡大と米大統領選前の様子見から膠着続く

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<新型コロナ感染、第3波が広がる>

■今月10日頃から欧米での新型コロナウイルス感染が再び拡大している。10月は26日現在の感染者数は約940万人と9月(約840万人)の水準を既に上回り、月間で1,000万人を突破するのは確実視できる。ウイルスがより感染力の高いものに移行している可能性があり、寒さが増す11月には一段と感染者数の増大が予想される。欧州主要国や米国において、再び飲食営業禁止などの規制が発動され、ロックダウンも視野に入る。やや持ち直し始めた経済も再び暗転が懸念されよう。

■僅かな光明は死亡率が低下傾向にあることだ。月間の死亡率(月間死者数を月間新規感染者数で除して計算)は、4月の7.75%をピークに低下を続け、9月は1.91%であった。10月は現状1.57%で推移している。治療の高度化や免疫を持つ人が増えていることなどが理由として考えられるが、患者数の急増は医療崩壊を招く可能性もあり、楽観は出来ない。ただし、集団免疫を達成したと言われるスウェーデンでの死者があまり増えていないことを鑑みれば、この危機を過ぎれば沈静化に向かうのかもしれない。株価が下落したところは積極的な買い場となる可能性もあるだろう。

<引き続き11月3日の米大統領選まで膠着が続く>

■22日に開かれた米大統領候補者の第2回のTV討論会におけるトランプ大統領の巻き返しはならなかった。米CNNの世論調査によると53%がバイデン氏を勝者としてあげ、トランプ氏は39%に留まった。

■ただし、コロナ禍により郵便投票が増えており、特に民主党支持者において郵便投票の比率が高いことにより、選挙当日には結果が判明しない可能性が強まっている。トランプ氏が敗北を認めない限り、法廷闘争に持ち込まれる可能性もあり、混迷を極めそうだ。

■今週は、 28-29日に日銀金融政策決定会合、29日にECB理事会が予定されている。また、日米欧ともに経済指標の発表が集中するタイミングではあるが、欧米は新型コロナの感染再拡大の影響が翌月以降に表れるだけに、好調な数値が出てもポジティブな反応にはなり難いと考える。

◇日経平均妥当水準(レンジ)

| 19,900円~21,500円 | (前回19,800円~21,400円) |

*「IFIS/TIWコンセンサス225」(10月23日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(10月23日)

| 今期予想EPS | 1003.31円 | (前週1004.21円) |

| 来期予想EPS | 1263.59円 | (前週1263.51円) |

| 再来期予想EPS | 1447.60円 | (前週1446.42円) |

| 今期予想PER | 23.44倍 | (前週23.31倍) |

| 来期予想PER | 18.61倍 | (前週18.53倍) |

| 再来期予想PER | 16.25倍 | (前週16.19倍) |

| 来期予想PBR | 1.08倍 | (前週1.07倍) |

| 来期予想ROE | 5.81% | (前週 5.79%) |

| 来期予想 インプライド・リスク・プレミアム |

5.58% | (前週 5.59%) |

10月23日 日経平均終値より、PER、PBR、ROE等を算出

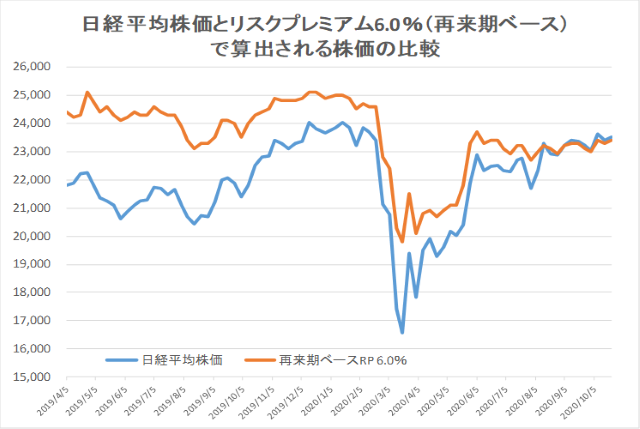

参考値(RP=リスクプレミアム 6.0%)の日経平均株価(10/23現在)は 23,400円(前週比+100円)。

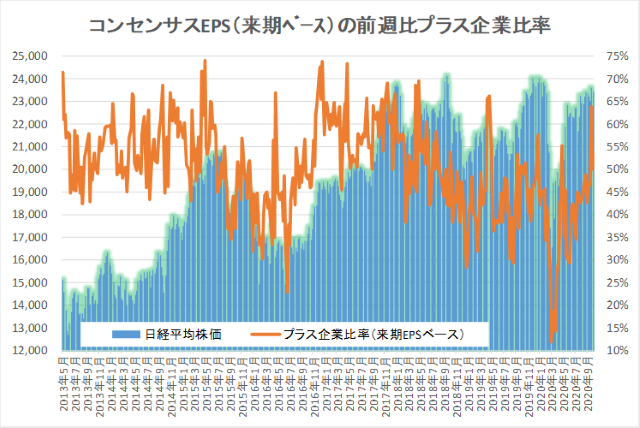

来期予想ベースのプラス企業比率は、 45.5%→47.5%→63.8%→50.0%→53.3%。

再来期予想ベースのプラス企業比率は、55.2%→44.0%→60.9%→51.7%→47.5%。

再来期は再び50%割れとなったが、一時的な現象と考える。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

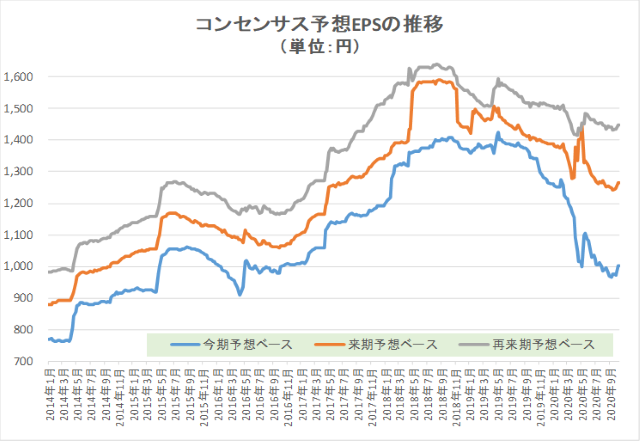

コンセンサス予想EPSは底打ち。

株価はインプライド・リスクプレミアム6.0%(再来期ベース)で推移

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |