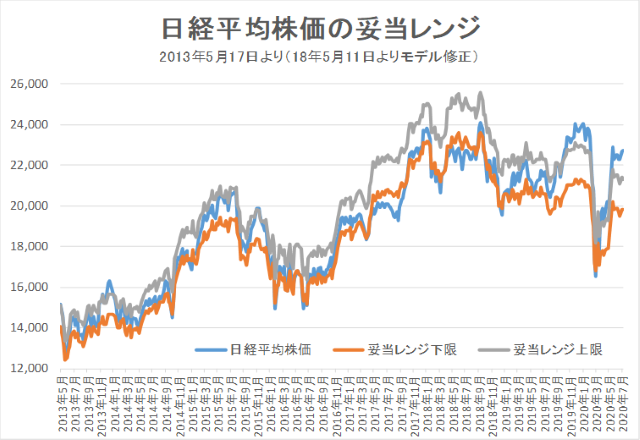

7月22日妥当レンジ 19,800円~21,300円

米中の対峙強まる。引き続き就労関係の指標に注目。

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<米中双方ともに総領事館の閉鎖を要求>

■米中関係の緊迫が高まっている。21日に米国が安全保障上の問題を理由にヒューストンの中国総領事館の閉鎖を要求、中国はこれに対抗して24日に四川省成都市の総領事館の閉鎖を要求。双方ともに閉鎖された。21日にエスパー米国防長官は「(米中の軍事衝突が生じた場合を念頭に)危機下での意思疎通を図る仕組みを議論したい」として、訪中の意欲を示した。トランプ大統領は22日の記者会見において、米国内の中国公館の追加閉鎖は「いつでもあり得る」と語った。また、23日にポンペオ国務長官が講演し、中国共産党の体制そのものに問題の根源があるとの認識を表明した。23日に米司法省は中国人民解放軍との関係を伏せて不正に米国VISAを取得したとして中国人4人を訴追した。24日に米政府は授業をオンラインのみで実施する大学への外国人留学生の新学期からの入国を認めないと公表した(既に入学手続きあるいは入国している人は除く)。

■この他にも中国と諸外国との緊張を示すニュースが増えている。23日に中国外務省は香港市民が持つ「英国海外市民(BNO)旅券」について無効を表明。フランス政府は次世代通信規格「5G」に関して中国ファーウェイ製品を2028年までに排除する意向を示した(仏レゼゴー報道・日経24日掲載)。オーストラリア政府は、中国が主張する南シナ海の領有権を否定する書簡を国連事務総長宛に26日までに提出(13日のポンペオ米国務長官の「完全に違法」との声明に同調する動き)。中国外務省はインドへの牽制としてブータン東部の野生保護区の境界はまだ未画定と述べた。中国人民解放軍は25日に同日から8月2日の予定で南シナ海での軍事訓練の実施を発表。

■米国の失業給付の特別加算延長問題や、米国ならびに中南米諸国での新型コロナウイルス感染の拡大など目配りしなければならないポイントは多いが、新たな冷戦ともいえる中国を取り巻く米国や諸外国の動きには神経を尖らせて見守ってゆく必要があると考える。

■今週は、月末に向けて各種統計発表ならびに4-6月期決算発表が集中する。材料が多い週であるがマーケットは、上値が重いが底堅いという基調は変わらないと考える。

◇日経平均妥当水準(レンジ)

| 19,800円~21,300円 | (前回19,800円~21,400円) |

*「IFIS/TIWコンセンサス225」(7月22日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(7月22日)

| 今期予想EPS | 1007.04円 | (前週1006.33円) |

| 来期予想EPS | 1262.04円 | (前週1268.24円) |

| 再来期予想EPS | 1451.49円 | (前週1454.17円) |

| 今期予想PER | 22.59倍 | (前週22.55倍) |

| 来期予想PER | 18.03倍 | (前週17.90倍) |

| 再来期予想PER | 15.67倍 | (前週15.61倍) |

| 来期予想PBR | 1.05倍 | (前週1.05倍) |

| 来期予想ROE | 5.84% | (前週 5.89%) |

| 来期予想 インプライド・リスク・プレミアム |

5.69% | (前週 5.74%) |

7月22日 日経平均終値より、PER、PBR、ROE等を算出

現在の水準は、おおよそ再来期の業績予想を踏まえた株価形成と考える。米中経済戦争の緊迫化や、米国経済の失速懸念が高まれば、調整の可能性も。

ただし、PBR1.0倍(21,066円)の水準を下値サポートラインと考える。

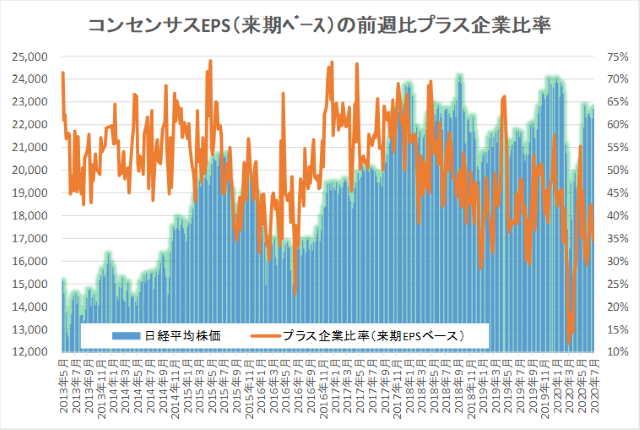

来期予想ベースのプラス企業比率は、 37.6%→41.9%→42.5%→36.8%→34.4%。

再来期予想ベースのプラス企業比率は、46.5%→45.5%→49.5%→41.8%→36.2%。

来期ベースは10週連続、再来期ベースも8週連続で50%割れ。1Q決算後に底打ちするかどうかで秋以降の市場の方向性が決まる。

[注:例年4~5月は、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |