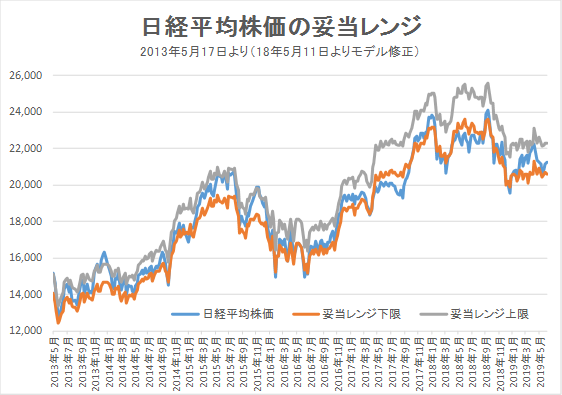

6月21日妥当レンジ 20,600円~22,300円

米中会談は、第4弾発動先延ばしでも合意無しと予想

【「IFIS/TIWコンセンサス225」によるマーケットの妥当レンジの推計】

投資のポイント

<大阪サミット「G20」が分水嶺となるか?>

■先週は、1)18日にトランプ大統領が28-29日の20ヵ国・地域(G20)首脳会議にあわせて、中国の習近平国家主席と会談することで合意したと述べたこと、2)19日の米FOMCにおいて参加者17人中8人が19年中の利下げを予想、加えて据え置きを提案したメンバーの多くが金融緩和の必然性が増していることに同意しているとパウエル議長が発言したこと、から株価はポジティブに反応した。20日及び21日の日経平均株価は高値で21,500円に迫る勢いであったが、その後、円高進行、イラン情勢の緊迫化などから、頭を抑えられる展開となっている。

■今週は、G20にあわせた米中首脳会談が注目される。24日に予定されていたペンス副大統領の中国を巡る演説を延期するなど中国側への配慮も伺えるものの、21日に米商務省は安全保障に懸念のある企業リスト(エンティティ・リスト)に中国政府系のスーパーコンピュータ大手(曙光信息産業)など5社を新たに追加するなど強硬姿勢は変わっていない。香港の民主化運動問題や北朝鮮の核廃棄問題など貿易問題以外にも米中両国の軋轢は広がっており、関係回復に向けた大きな進展を得ることは難しいと考える。中国製品への追加関税第4弾は発動に向けて猶予が与えられたとしても、既存の制裁関税(第3弾まで)が緩和されることは無いと考えている。

■イラン情勢も緊迫を増している。20日にイランへの軍事攻撃を直前で撤回したことを明らかにしている。米国は経済的に打撃を与えて資金源を断つ制裁を強化する。24日にはイランへの追加制裁を科す大統領令に署名した。イランの出方次第では、戦闘に発展する可能性もあり、極めて危険な状態だ。

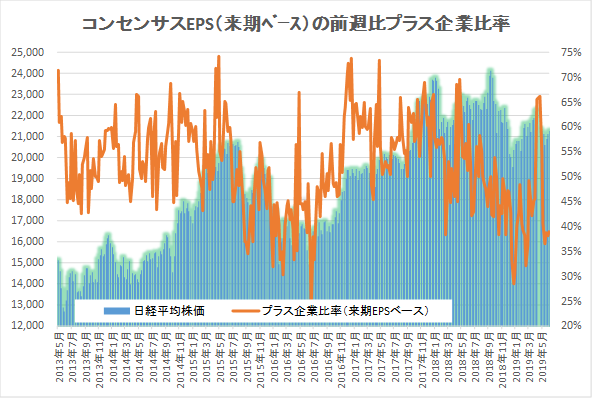

< IFIS/TIWコンセンサス225」は3週連続全期間マイナスに>

■「IFIS/TIWコンセンサス225」(アナリストコンセンサス予想EPSを225型に集計)は、3週連続で全期間が前週比マイナスとなった。「コンセンサスDI」も全期間で50割れとなった。

■米金融緩和を囃した株価浮揚も、円高進行と輸出・生産の弱含みによって持続が困難と思われる。米中首脳会談の行方によっては短期的に株価が大きく下押しする可能性には注意したい。

◇日経平均妥当水準(レンジ)

| 20,600円~22,300円 | (前回20,700円~22,300円) |

*「IFIS/TIWコンセンサス225」(6月21日)来期予想ベースEPSをもとに算出

◇IFIS/TIWコンセンサス225(6月21日)

| 今期予想EPS | 1387.49円 | (前週 1391.86円) |

| 来期予想EPS | 1455.89円 | (前週 1460.30円) |

| 再来期予想EPS | 1570.01円 | (前週 1573.63円) |

| 今期予想PER | 15.32倍 | (前週15.17倍) |

| 来期予想PER | 14.60倍 | (前週 14.46倍) |

| 再来期予想PER | 13.54倍 | (前週 13.42倍) |

| 来期予想PBR | 1.01倍 | (前週 1.01倍) |

| 来期予想ROE | 6.94% | (前週 7.01%) |

| 来期予想 インプライド・リスク・プレミアム |

7.08% | (前週 7.11%) |

6月21日 日経平均終値より、PER、PBR、ROE等を算出

マイナス金利の拡大が株価を下支えしているだけ?

来期予想ベースのプラス企業比率は、 40.6%→36.5%→38.7%→38.2%→38.9%。

再来期予想ベースのプラス企業比率は、48.1%→46.5%→46.5%→50.3%→45.5%。

来期ベースは4週連続40%未満が続く。

[注:4~5月は例年、対象決算期変更の影響があるのでイレギュラーな値になることに留意]

出所:IFISコンセンサスを基にTIW作成

いずれも2014年1月から表示

| 「IFIS/TIWコンセンサス225」について IFIS/TIWコンセンサス225」は、株式会社アイフィスジャパンが集計しているアナリストコンセンサス・データ等を原データとして、2009年4月より株式会社ティー・アイ・ダヴリュが東証株価指数(日経225)に対応するように構成銘柄のEPSを算出・集計したものである。今期予想EPS、来期予想EPSの変化を追うことによって、マーケット全体の業績見通しを確認する。 理論上では株価は、自己資本配当率(ROEと配当性向の積)、EPS成長率、無リスク証券の利回り(国債利回り)、リスクプレミアムの4要素で決定される。株価をこれら構成要素に分解することによって、株価変動の要因について考察するとともにファンダメンタルからの妥当な株価(マーケット)水準を思量する。なお、リスクプレミアムを正確に計測することは、一定期間を経た後でないと困難なことであることから、当レポートではインプライド・リスクプレミアム(株価と他の構成要素からの逆算値)を使用している。 4つの構成要素の内、株価の短期的な変動に最も影響を与えるのがリスクプレミアムである。リスクプレミアムは、無リスク証券の金利に対して投資家が要求する上乗せ金利と定義されるが、投資家心理(マーケットセンチメント)、他の投資対象(金融商品)との利回り格差の変動などによって変化する。長期的な見通しの変化が無い中では、インプライド・リスクプレミアムは一定のレンジ内で推移する傾向にある。日経平均株価の妥当水準を算出には、インプライド・リスクプレミアムの一定レンジからの逆算によって行っている。 〔今期予想ベースEPS、来期ベースEPSにおける“今期”、“来期”の取扱い〕 会計上の業績計測期間ではなく、本決算発表を基準とする。例えば、2011年4月30日現在では、2011年3月期は決算発表前であれば今期、決算発表が行われていれば前期、となる。 〔予想EPS増減社数〕 今期ベースならびに来期ベースを示している。週間(週末値)のデータを基に、前週末に比べてEPSが増加・変化無し・減少した企業の数。 〔予想PBR(今期末)〕 前期末BPS(1株純資産)に今期予想EPSを加えて、予想DPS(1株配当)を控除した値(=予想BPS)で株価を除した数値。中間配当は考慮していない。 〔予想ROE(来期ベース)〕 前述の予想BPSで来期予想EPSを除した値。 〔リスクプレミアム〕 特に断りの無い限りインプライド・リスクプレミアムを表す。計算式は、{ 1-予想配当性向×(1-予想B/Pレシオ)}×予想ROE-無リスク証券利回り |