スパークスのまいこばなしIFIS出張版 第11号 「良いアクティブ運用とは? -対ベンチマーク運用の衰退とハイリーアクティブ運用の再起-」

良いアクティブ運用とは?

良いアクティブ運用とはどのようなものでしょうか?ベンチマークと大きく乖離した銘柄組み入れを行う中小型株投資や厳選投資といったハイリーアクティブ運用が広がってきました。一方、一時期広がった対ベンチマーク運用の中には、ほとんどパッシブ運用と変わらない隠れパッシブ運用となってしまったものが多くあるといわれています。ここではこれらの運用の特徴を解説し、良いアクティブ運用とはどのようなものか考えてみましょう。

アクティブ運用の歴史

1990年代以前は、アクティブ運用といえば日経平均株価やニューヨークダウ平均株価などのベンチマークとの比較はそれほど行わずに良いと判断した銘柄を組み入れる、本来のアクティブ運用しかありませんでした。

しかし2000年代に入るころ、ベンチマークとまったく同じ投資成果を目指すパッシブ運用が普及したこと、金融工学の発展によってアクティブ運用とベンチマークを徹底的に比較可能となったことから、ベンチマークとの比較を重視したアクティブ運用(対ベンチマーク運用)が広がりま

した。対ベンチマーク運用では運用成績もリスクも対ベンチマークで相対的に測定され、それぞれアクティブリターン、トラッキングエラーとよばれました。そして、アクティブリターンをトラッキングエラーで割ったものが評価軸として用いられ、本来の投資成果である絶対リターンが軽視されました(*1)。

ところが2009年、エール大学の研究(*2)により、ベンチマークから乖離したハイリーアクティブ運用の運用成績が良いことが示されました。彼らはアクティブシェア(*3)というベンチマークからの乖離度を示す指標を作り、過去の運用成績よりもアクティブシェアの方が将来の運用成績を予測することを示しました。さらに、パッシブ運用とほとんど変わらない対ベンチマーク運用が多く存在することを示し、隠れパッシブ運用と名づけました。

2010年以降、ハイリーアクティブ運用の良さが広く理解され、今では、対ベンチマーク運用の全盛期は終わり、本来のアクティブ運用であるハイリーアクティブ運用の時代が戻ってきたといえるでしょう。

対ベンチマーク運用の特徴

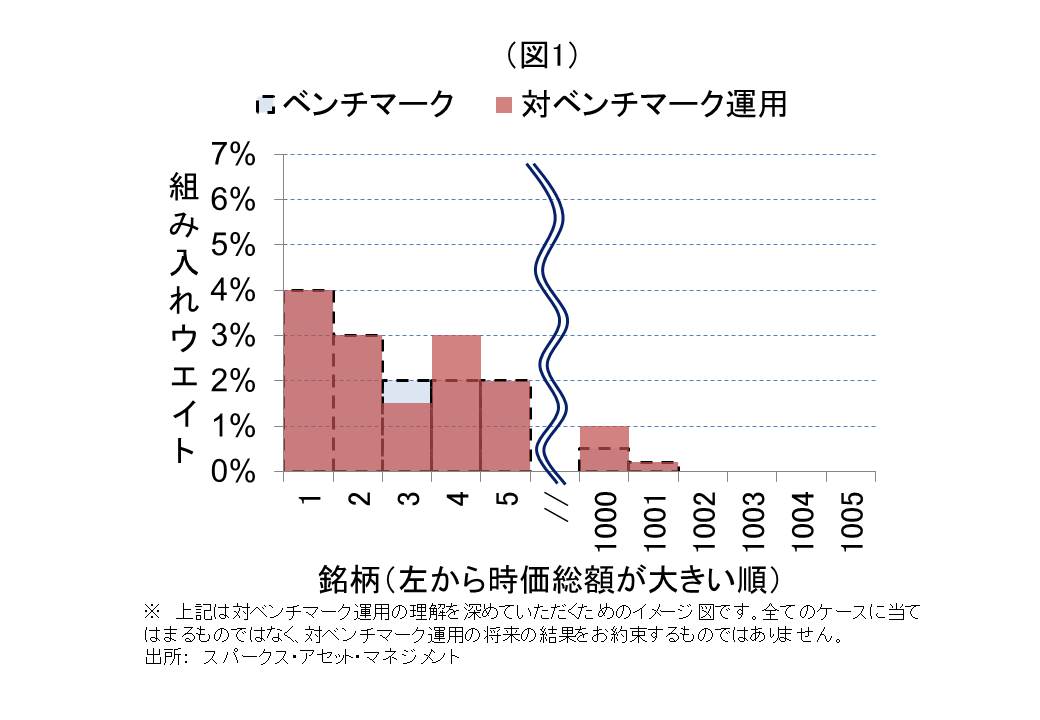

図1は対ベンチマーク運用での、銘柄組み入れの典型的な一例を示しています。横軸は時価総額で大きい順に並べていて、縦軸は組み入れウエイト(運用総額の何%を占めているか)を示しています。ベンチマークでの組み入れウエイトを薄い青、対ベンチマーク運用での組み入れウエイトを赤い棒で示しています。対ベンチマーク運用では、良いと判断した銘柄をベンチマークの組み入れウエイトより少し多く組み入れ、悪いと判断した銘柄をベンチマークの組み入れウエイトより少し少なく組み入れます。ベンチマークでの組み入れウエイトが高い銘柄は、悪いと判断した銘柄であっても保有するのが対ベンチマーク運用の最大の特徴です。また、ベンチマークと比べ、組み入れ銘柄もウエイトも近いものとなり、運用成績もベンチマークに近いものとなってしまいます。

ハイリーアクティブ運用の特徴

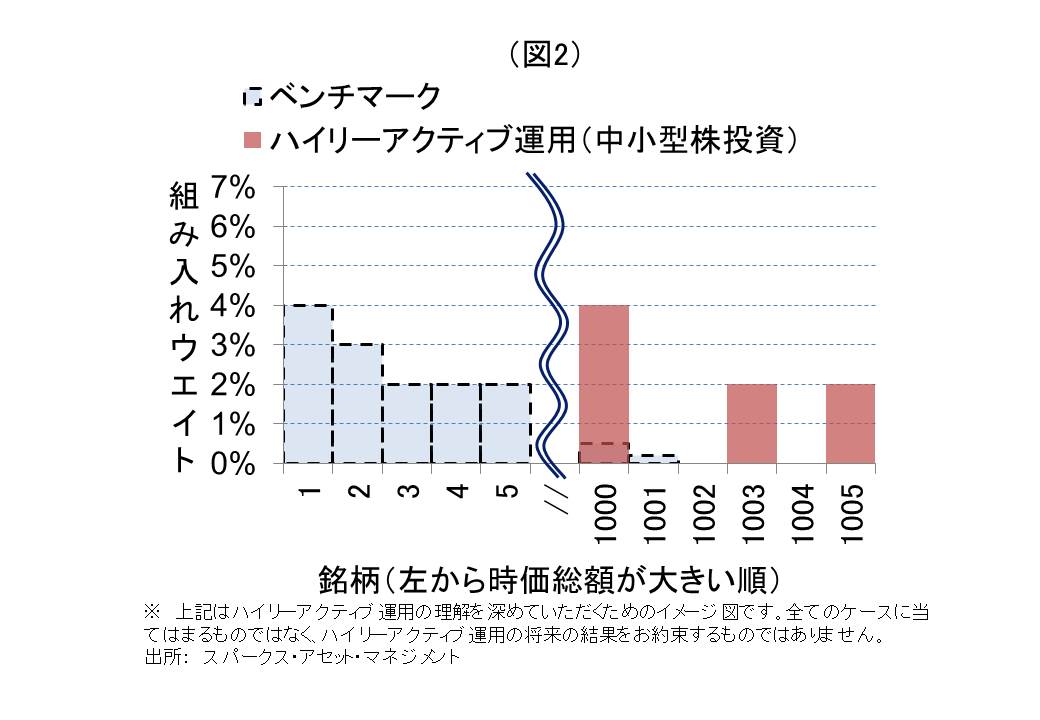

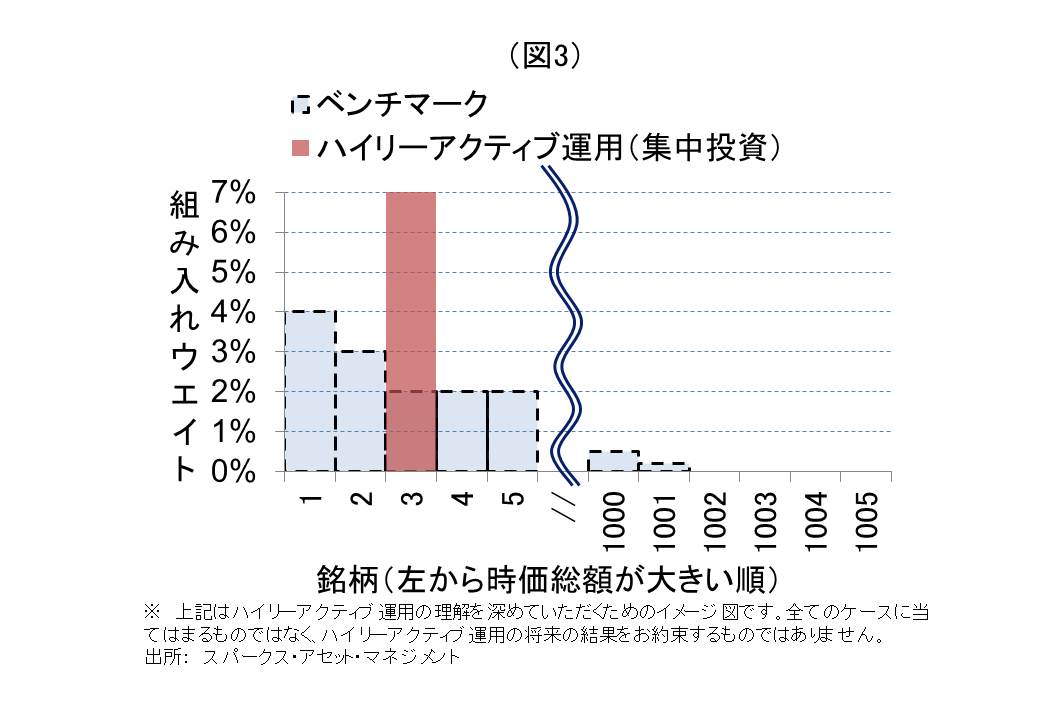

ハイリーアクティブ運用ではベンチマークとは大きく異なる銘柄組み入れを行います。その方法として、ベンチマークに組み入れられていない、あるいは非常に低いウエイトでしか組み入れられていない中小型株を組み入れる「中小型株投資」(図2)と、少数の銘柄に厳選して投資する「集中投資」(図3)があります。いずれの方法も対ベンチマーク運用と異なり、良いと判断した銘柄のみを組み入れ、悪いと判断した銘柄は当然として組み入れません。

このように考えると、ハイリーアクティブ運用は企業への投資としては当然のことをしている一方、対ベンチマーク運用はベンチマークとの比較にとらわれてしまい、企業への投資としては異常なことをしていると言えるでしょう。

投資の本質:実態価値への投資

そもそも企業への投資とは、企業の実態価値の成長へ投資したり、実態価値に比べ大幅に割安な市場価格で投資したりするものです。図4は企業の実態価値の成長へ投資した場合の典型的な一例を示しています。対ベンチマーク運用の実態価値は、組み入れ銘柄がベンチマークに近いため実態価値の成長はベンチマークに近いものとなります。

ハイリーアクティブ運用の場合、実態価値はベンチマークから大きく離れることになります。当然、企業調査が徹底しておらず、雑な調査しか行っていない場合は、ベンチマークを下回る実態価値の成長しか得られないかもしれません。しかし、企業調査を徹底的に行えば、ベンチマークを大きく上回る実態価値の成長をする銘柄を組み入れることが可能です。このような良質なハイリーアクティブ運用であれば、図4のようになり、これだけを見ればどの運用が良いか迷うことはないでしょう。

実態価値が見えない中ではっきり見える市場価値

しかし実際にはそんなに簡単な話ではありません。というのも、実態価値は実際には見えない一方で、市場価値ははっきり見えるからです。

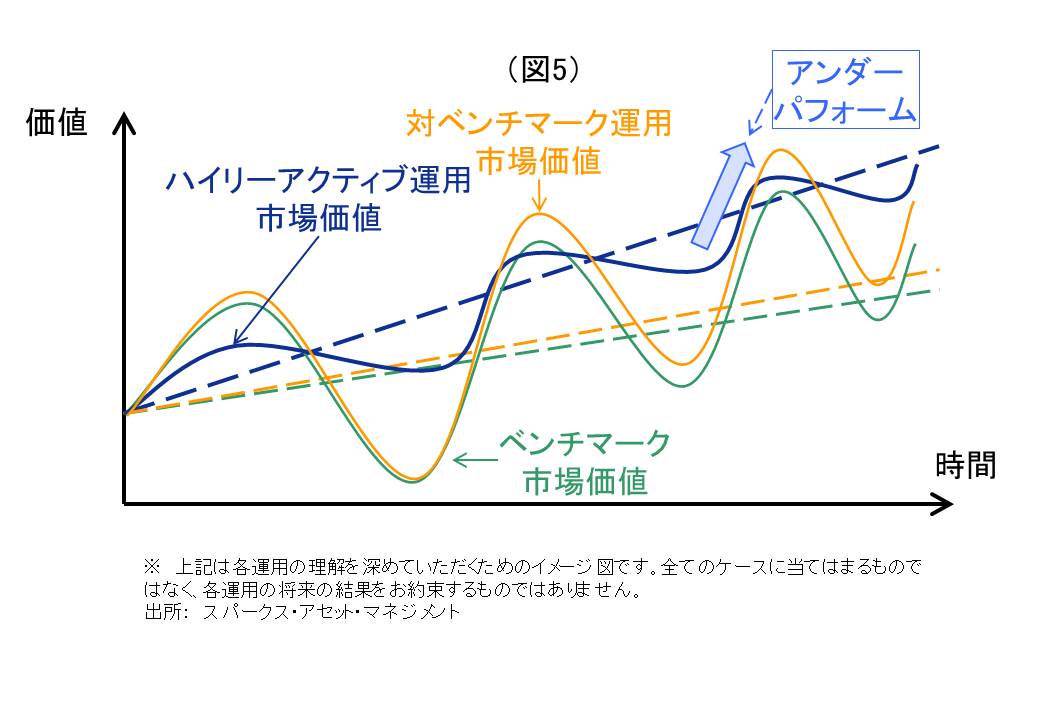

図5は典型的な市場価値、つまり運用成績そのものの推移を図4に加えて示しています。市場価値は需給のゆがみや国際的なマクロ経済環境によって大きく振り回されます。ハイリーアクティブ運用の市場価値も同様に振り回されますが、特に集中投資の場合はベンチマークの市場価値に比べればその振り回され方が小さいことが知られています(*4)。そのため、特にベンチマークが上昇局面においては、ハイリーアクティブ運用は比較的上昇が小さく「アンダーパフォーム」することがしばしばあります。

ここで、企業調査に自信がなくベンチマークとの比較ばかりしていると、運用成績がベンチマークに負けていることを気にして、組み入れ銘柄をベンチマークに近づけるという誘惑に駆られます。というのも、市場価値は運用成績としてはっきり見えているのに対して、企業調査の結果から測定しても実態価値ははっきりとは見えないからです。企業調査に自信がないと実態価値の成長に疑問を持ち、短期的に成績の良いベンチマークに逃げてしまうのです。

確かに図5だけを見れば、アンダーパフォームしそうな時期だけベンチマークに逃げればうまくいくように見えるかもしれません。しかし実際には、市場価値の上がり下がりの幅を発生させている需給のゆがみやマクロ経済環境はそもそも現在の状況を観測することが難しく、予測す

ることは困難です。それに対して、企業は当然に実態をもって存在し直接観測できるため、実態価値を計測することはそれらに比べてはるかに容易であるといえるでしょう。

それゆえ、このようにアンダーパフォームしそうなときだけ切り替えるといったことは困難極まりないです。そもそも実態価値の成長へ投資しているのであれば、実態価値の成長が低いベンチマークへ一時的にせよ投資先を切り替えるのはおかしな話です。そもそもベンチマークと過度な比較をしなければ、このようなおかしな投資行動への誘惑は生まれないのです。

このように、過度に「ベンチマークと比較する」こと自体が弊害を生み出します。

本当のリスクを計測していないトラッキングエラー

はじめに述べたように対ベンチマーク運用が全盛期であった時代は、アクティブリターンをトラッキングエラーで割った値で運用の良し悪しを評価していました。アクティブリターンは大きい方が、トラッキングエラーは小さい方が良かったのです。

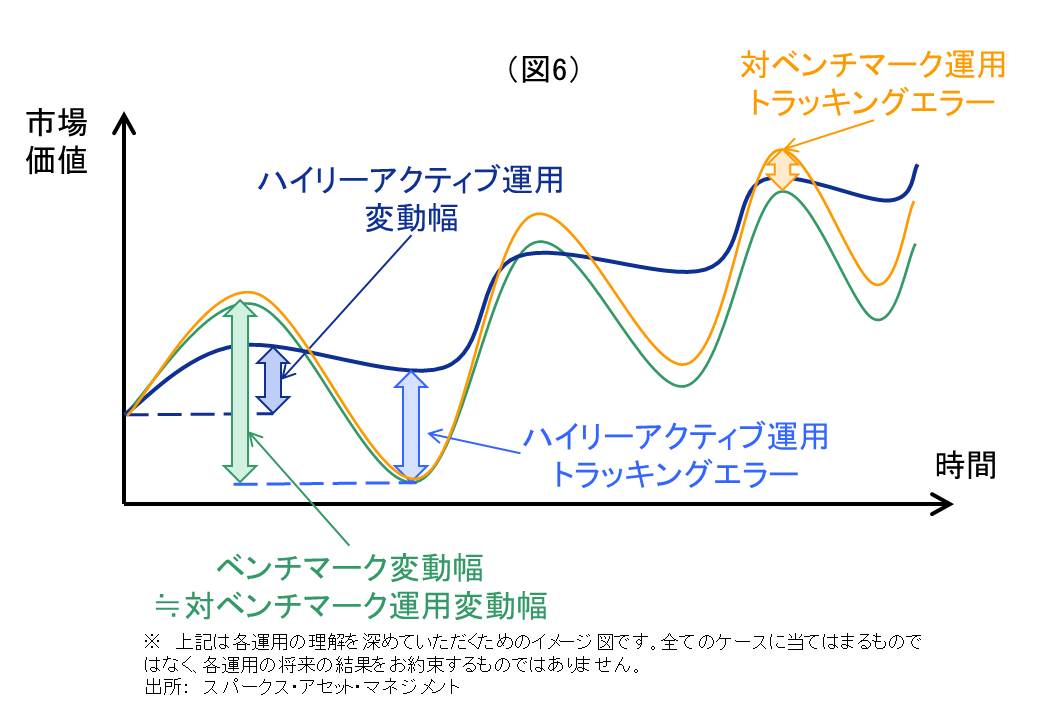

先に述べたようにハイリーアクティブ運用はベンチマークに比べて小さい触れ幅になることが多いです。しかしながら、図6に示すように、触れ幅の大きいベンチマークに対しての触れ幅であるトラッキングエラーは大きくなってしまいます。

一方、ベンチマークと同じように大きく振り回される対ベンチマーク運用のトラッキングエラーは小さくなります。需給などにベンチマークと同じように振り回される対ベンチマーク運用のほうが、トラッキングエラーが低く、リスクが低いとみなされ、需給などに振り回されにくいハイリーアクティブ運用の方が、リスクが高いとみなされるという、不思議な評価がなされていました。

対ベンチマーク運用では避けられない悪循環

さらに、この評価値は、図7のような避けられない悪循環を生み出します。すなわち、アクティブリターンが低下すると、リターン向上は一朝一夕ではできないため、すぐにできるベンチマークへ近づけてトラッキングエラーを減らし、評価値の向上を目指してしまいます。アクティブシェアが低下しベンチマークに近づいた結果、ますますアクティブリターンの向上が困難になり、ますます評価値の低下を招いてしまいます。

そして、最後にはベンチマークと全く同じ運用を行うパッシブ運用とほとんど変わらない隠れパッシブという最悪の運用となってしまいます。この悪循環は、対ベンチマーク運用では避けられません。

改めて良いアクティブ運用とは?

はじめに述べたように過去の運用成績よりもベンチマークからの乖離度合いを示すアクティブシェアの方が将来の運用成績を予測できます。これは、最悪である隠れパッシブを取り除くだけで良いアクティブ運用を選べる可能性が格段に高まることを示しています。確かに、アクティブシェアが高いからといって良いアクティブ運用とは限りません。徹底した企業調査をしたうえで、ハイリーアクティブ運用をしていることが大事です。

そして、実態価値の成長への投資を実践していればしているほど、短期的なアンダーパフォームから逃げずにしっかりと良い銘柄を持ち続けます。場合によっては1~2年ほど信念を持って、持ち続けることもあるでしょう。なので、短期的にベンチマークに対してアウトパフォームしているかどうかは、良いアクティブ運用と関係ないといえます。

対ベンチマーク運用の全盛期が到来したとき、企業調査を徹底していなかったファンドの中には対ベンチマーク運用へ逃げたものもありました。そして、ハイリーアクティブ運用の時代が来た数年前にハイリーアクティブ運用に戻ってきたファンドもあるでしょう(*5)。一方で、2000年~2010年ごろの対ベンチマーク運用全盛期時代もベンチマークに逃げず、1990年台から現在に至るまでずっとハイリーアクティブ運用を一貫して継続しているものは、良いアクティブ運用といえるのではないでしょうか?

参照資料等

(*1) 実際この時期には、例えば以下の資料のように、アクティブリターン/トラッキングエラーを大きくすることがアクティブ運用の目的であると述べられることが多かったです。(以下の資料ではトラッキングエラーのことをアクティブリスクと表記)

投資スタイルとベンチマーク,野村證券金融工学研究センター,2005年

http://www.fe-nomura.kier.kyoto-u.ac.jp/katou/05.05.17.pdf

(*2) Cremers, KJ Martijn and Petajisto, Antti, ”How active is your fund manager? A new measure that predicts performance”, Review of Financial Studies, vol. 22, no. 9, p.3329-3365, 2009.

http://rfs.oxfordjournals.org/content/22/9/3329.short

また、この研究が与えた影響について「まいこばなし」第101号(2014年10月31日)で述べられています。

https://www.sparx.co.jp/report/uploads/pdf/maiko101.pdf

(*3) アクティブシェア=(保有ウエイト-ベンチマークウエイト)の絶対値の合計/2

(*4) 國島佳恵、篠潤之介、今久保圭「わが国資産運用ビジネスの新潮流―「貯蓄から投資へ」の推進に向けて―」日銀レビュー,2016年9月

http://www.boj.or.jp/research/wps_rev/rev_2016/rev16j16.htm/

(*5) 以下の論文では、実際に対ベンチマーク運用全盛期のみアクティブシェアが低かったファンドの一例を示しています。

Petajisto, Antti,”Active Share and Mutual Fund Performance”, Financial Analysts Journal, vol. 69 no. 4, p.73-93, 2013.

http://www.cfapubs.org/doi/pdf/10.2469/faj.v69.n4.7

※当コラムは執筆者の見解が含まれている場合があり、スパークス・アセット・マネジメント株式会社の見解と異なることがあります。上記の企業名はあくまでもご参考であり、特定の有価証券等の取引を勧誘しているものではございません。