日銀が許容できる円安水準を考える

当社サイトはこちら→三井住友トラスト・アセットマネジメント 投資INSIDE-OUT

◆1ドル=155円台後半でも利上げを見送った日銀

日銀は、昨年12月の金融政策決定会合で政策金利の引き上げを見送りました。会合後の記者会見で論点の1つになったのは、1ドル=150円台半ば~後半で推移していた円安への対応でした。日銀が前回利上げを決めた昨年7月は、150円台後半~160円台前半で推移していました。この時、植田日銀総裁は為替動向も利上げを決めた一因だったと説明していましたので、当時との違いが問われたわけです。

◆植田日銀総裁が言及した輸入物価

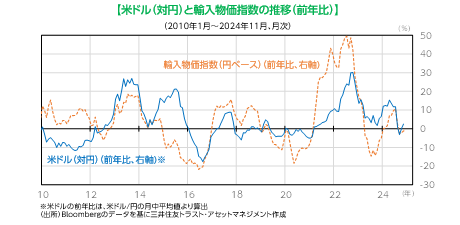

12月の記者会見で、円安にもかかわらず利上げを見送った理由を問われた植田総裁は『輸入物価の対前年比が落ち着いている状況も考慮に入れた』と述べました。つまり、国内の物価動向に影響を及ぼす輸入物価の上昇率が足もとで落ち着いているため、円安を急いで止める必要はないと読める回答でした。実際、輸入物価指数の前年比上昇率(円ベース)を確認すると、利上げ決定直前の6月は+11.5%と高かったものの、12月は▲1.2%と3カ月連続のマイナスでした。

◆米ドル/円は前年比上昇率が重要に

輸入物価は、米ドル(対円)の前年比と一定の安定的関係が見られます。植田日銀総裁が金融政策への円安の影響を考慮する際に、輸入物価の動きを重視していることを踏まえると、日銀の許容する円安水準を考えるには、為替の「水準」もさることながら、「前年比上昇率」を注視していく必要がありそうです。

2024年1‐3月は主に、1ドル=140円台で徐々に水準を切り上げる展開でした。このため、仮にここから今年度末にかけて165円で推移した場合でも、前年比数%程度の上昇にとどまると計算されます。

今年度末の米ドル/円が174円程度になると、前年比で+15%の上昇になる計算です。日銀は、150円台後半からの一段の円安でも許容できると考えているのかもしれません。

- 当資料は三井住友トラスト・アセットマネジメントが投資判断の参考となる情報提供を目的として作成したものであり、金融商品取引法に基づく開示書類ではありません

- ご購入のお申込みの際は最新の投資信託説明書(交付目論見書)の内容を必ずご確認のうえ、ご自身でご判断ください。

- 投資信託は値動きのある有価証券等(外貨建資産には為替変動リスクを伴います。)に投資しますので基準価額は変動します。したがって、投資元本や利回りが保証されるものではありません。ファンドの運用による損益は全て投資者の皆様に帰属します。

- 投資信託は預貯金や保険契約とは異なり預金保険機構および保険契約者保護機構等の保護の対象ではありません。また、証券会社以外でご購入いただいた場合は、投資者保護基金の保護の対象ではありません。

- 当資料は信頼できると判断した各種情報等に基づき作成していますが、その正確性、完全性を保証するものではありません。また、今後予告なく変更される場合があります。

- 当資料中の図表、数値、その他データについては、過去のデータに基づき作成したものであり、将来の成果を示唆あるいは保証するものではありません。

- 当資料で使用している各指数に関する著作権等の知的財産権、その他の一切の権利はそれぞれの指数の開発元もしくは公表元に帰属します。