資源高、金利上昇局面ではバリュー株が好調 2003年から2007年はバリュー相場

資源高、金利上昇局面ではバリュー株が好調

2003年から2007年はバリュー相場

【ポイント1】当面は資源高、金利上昇局面となる可能性

■このところ資源価格が上昇しています。新型コロナウイルスに関連した行動制限からの経済再開が各国で進むことで需要が強まっている一方、供給が追い付いていないことが要因として挙げられています。国際エネルギー機関(IEA)は5月、2050年のカーボンニュートラル(二酸化炭素ネット排出量ゼロ)を実現するため、今後の石炭及び石油・ガスの新規開発停止を含む行程表を発表しました。こうした世界的な脱炭素機運の高まりも一因となって、エネルギー開発を行う企業の間では事業縮小の動きが見られており、供給が不足する状況は長引く可能性があります。

■経済再開や資源価格の上昇を受けて各国の中央銀行は金融緩和の縮小を行っています。米連邦準備制度理事会(FRB)は間もなく資産買入れ縮小(テーパリング)開始を発表すると見られるほか、ノルウェー、ニュージーランド、韓国などではすでに利上げが実施されています。

■こうしたことから、当面は世界的に資源高、金利上昇局面となる可能性があります。

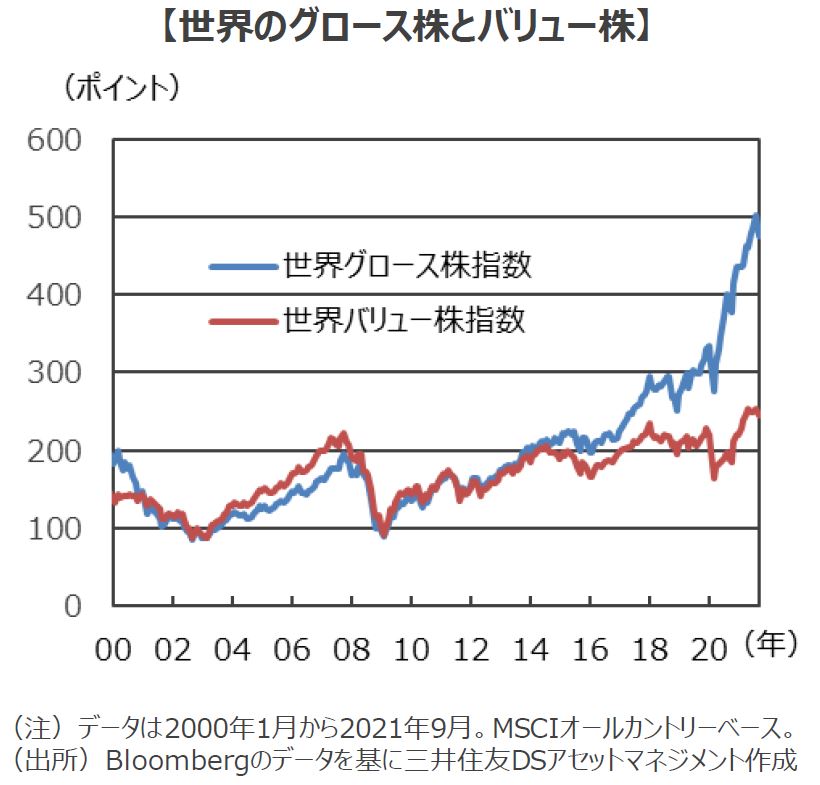

【ポイント2】2003年から2007年はバリュー相場

■過去、こうした資源高と金利上昇が起こった局面として2003年から2007年が挙げられます。

当時は好調な新興国経済の成長を背景に資源価格が上昇を続けました。また、米国ではFRBが政策金利を1%から5.25%まで引き上げるなど、世界的に金融引き締めが行われました。

■この局面では、株式のうちバリュー株がグロース株を上回るパフォーマンスとなりました。素材、エネルギー、資本財のほか、金利上昇による利ざやの改善を受けて金融株も好調でした。

■バリュー株は特に2015年以降、グロース株を下回るパフォーマンスを続けてきました。しかし、こうした資源高、金利上昇局面となれば、久しぶりにバリュー相場が訪れる可能性があります。

(2021年10月15日)

印刷用PDFはこちら↓

資源高、金利上昇局面ではバリュー株が好調 2003年から2007年はバリュー相場

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会