7大投資テーマから考えるポートフォリオ戦略 (その5)「暴落を乗り切る」ポートフォリオ戦略

7大投資テーマから考えるポートフォリオ戦略

(その5)「暴落を乗り切る」ポートフォリオ戦略

1.思った以上に多い相場の暴落

2.高くつく「暴落への備え」

3.「暴落を乗り切る」ために重要なこと

はじめに

資産形成の要諦は「長期、分散、複利」ですが、投資期間が長くなればなるほど、避けることができないのが資産価格の暴落です。2000年以降を振り返っても、2000年の米ITバブル崩壊と翌年の9.11テロ、2008年のリーマンショック、2020年の新型コロナと、ほぼ10年に一度は暴落が起こっているのが分かります。今回は暴落を乗り切るためにはどうするか、暴落に際してどう行動するかについて考えていきたいと思います。

1.思った以上に多い相場の暴落

■資産形成においてリターンを大きく稼いでくれるのは、ハイリスク・ハイリターンの資産と分類される株式への投資です。ただ、リスクが高いと言われるだけあって、相場の調整は頻繁に発生します。2000年以降でも、2000年のITバブル崩壊と翌年の9.11テロ、2008年のリーマンショック、そして2020年の新型コロナなど、およそ10年に一度程度の割合で暴落が起こっています。

■資産形成においては、「長期、分散、複利」が重要ですが、投資期間が長くなればなるほど、暴落に巻き込まれる機会も増えることになります。そのため、暴落を前提とした資産形成のプランを立てる必要があります。

2.高くつく「暴落への備え」

■暴落を前提とした資産形成プランにはどういったものがあるでしょうか。ここでは論点をクリアにするため、保有資産を株式(円建てS&P500指数配当込み)と現金に限定します。

■一つの発想は、暴落を、資産を一気に増やすチャンスと考えることです。

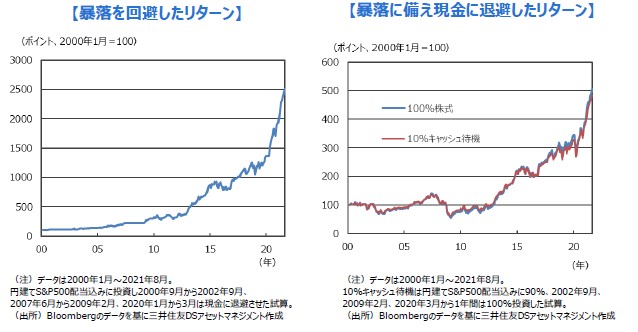

■例えば、暴落の前に株式投資を現金に換え、相場の底値で株式に戻すと言った、暴落を回避することを考えてみます。前述の通り、2000年以降、暴落局面は3回ありましたが、2000年9月から2002年9月、2007年6月から2009年2月、2020年1月から3月に株式から現金へと資産を移し(月の末日基準)、底値で株式に戻すことができていれば、2000年1月以降の累積リターンは+2402%となります。一方、同期間、米国株式をずっと保有していた場合のリターンは+404%です。

■ただ、相場の変動局面で、常に相場の天井と底値を当てて資産を移すのは不可能と考えられます。そこで、二つ目のプランとして、一定の現金を保有し、暴落時にそれを株式に投資することを検証します。

■ここでは、暴落に備えるため現金を10%持ち、暴落の底をつけた月の末日にそれを株式に投資し、1年後に再び株式90%、現金10%にして次の暴落に備えるという投資行動を想定します。

■この投資行動の2000年1月を起点とした累積リターンは+385%と、かなりの好成績です。ただし、常に株式に100%投資した場合の+404%を下回ります。実際には相場の底を当てることは難しいため、この戦略のパフォーマンスはさらに劣後すると考えるのが現実的でしょう。

■このように、暴落に備えて待機資金を用意するプランもパフォーマンスは芳しくありません。

■著名投資家であるピーター・リンチ氏は、「投資家が暴落に備えることで失われる資金は、暴落で失われる資金よりもはるかに大きい(Far more money has been lost by investors preparing for corrections or trying to anticipate corrections than has been lost in corrections themselves)」という名言を残していますが、まさにこのような状況を的確に言い表しています。

しかしノーガードだと修復不可能なダメージも

■このように見てくると、相場の山谷はあるものの、常に株式に100%投資することが最も望ましいように見えてきます。これは正しいのでしょうか。ここで、株式に100%投資した場合のデメリットについても確認しておきます。

■最初のデメリットは、相場調整時の損失が大きくなることです。損失が大きくなり一定期間を越えてくると、多くの投資家はその損失に耐えることが難しくなってきます。つまり、相場の底値圏で株式を部分的にせよ売却してしまうリスクが高まります。

■もう一つのデメリットが、暴落後のポートフォリオの修復が投資期間内に完了しない可能性です。円建てS&P500の瞬間的な下落率は2000年から2002年は最大で▲46%、2007年から2009年は最大で▲66%、2020年には最大で▲36%にもなります。主要資産の中で最も上昇した米国株ですが、特に資産運用の後年で暴落をまともに受けてしまうとダメージは非常に大きく、資産が毀損した状態で投資期間が終了してしまう可能性があります。

3.「暴落を乗り切る」ために重要なこと

■以上のことを踏まえると、結局は自らのリスクリターンに合ったポートフォリオに「長期、分散、複利」で投資するのが重要と言えます。

■例えば、年齢が若く、ゆとりある資金で投資できる場合は、投資期間を極めて長くとることができ、リスク許容度も十分高いと考えられます。こういった場合、リスクが高くても期待リターンが高い株式などの比率を高めて投資を行うことが想定されます。

■この場合、相場に極力長くとどまることによって暴落も長期の相場上昇も飲み込んだ投資を行うことになります。もし株式100%の運用を行えば、前述の通り2000年1月以降の運用成果が+404%となります。

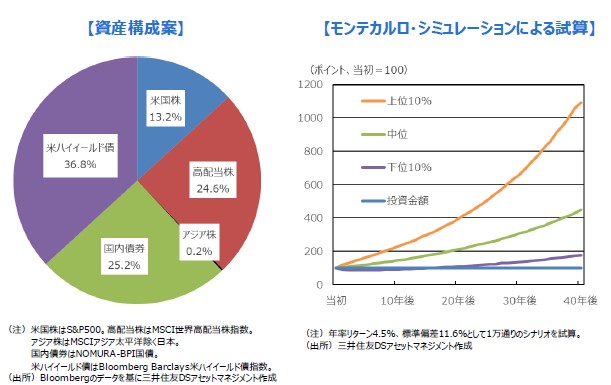

■一方、年齢面やライフプラン上、投資期間を長くとることができなかったり、一時的にせよ損失の発生を極力抑えたりしたいときは、リスクを抑えた運用が必要となります。例えば、7月6日のレポート『長生きに備えるポートフォリオ戦略』で提示したリターン4.5%、標準偏差11.6%のポートフォリオなどが候補となります。

■このリターンと標準偏差を前提に、モンテカルロ・シミュレーションによって1万通りの投資シナリオをランダムに発生させたのが以下のグラフとなります。これによると、運用成果が下位10%となってしまっても、15年目では投資資産が当初金額を上回ります。また、中位シナリオでも40年後には資産が5倍近くになります。

■なお、「備える」という意味でおそらく最も重要なのは、『長生きに備えるポートフォリオ戦略』でも紹介したように、資産形成の末期で暴落に巻き込まれた際のダメージを軽減するために、年齢を経るとともにリスク資産を徐々に削減していくことでしょう。

■長期投資において暴落は避けられないものです。「暴落を乗り切る」ためにも、急落局面をうまく受け流しながら付き合うことが求められます。

(2021年9月29日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会