セカンドライフの運用リターンはなぜ「3%」なのか

セカンドライフの運用リターンはなぜ「3%」なのか

1.必要投資リターンは人によって異なる

2.では、なぜ「3%」か = 一般化としての数字

3.その他の「3%」、ただし、全員にとっての最適解ではない

人生100年時代を迎える中、充実した第2の人生を送るために資産形成への関心が高まっています。金融機関やファイナンシャルアドバイザーは多くの情報発信を行い、資産形成へのサポートに余念がありません。そこで気づくのが、退職を迎えた人々が運用するリターンを「3%」と想定するコメントが多いことです。これはなぜでしょうか。退職を迎えた人は皆「3%」のリターンを求めて運用することが望ましいのでしょうか。以下で、この点について検討します。

1.必要投資リターンは人によって異なる

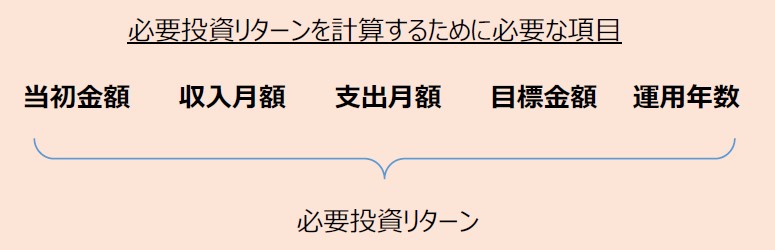

■まず、老後に向けた必要投資リターンはどのように求めるのが理想的なのでしょうか?

■通常、投資リターンは、当初金額、年金等の収入月額、支出月額、資産の目標金額、想定運用年数等がわかれば計算によって求めることが可能です。一律に必要投資リターンを3%とすることは、多くの家計にとって資産や収入、支出予定や想定運用期間が似通っていると前提を置くことになります。あるいは、そういったケースが代表的な事例であると考えることになります。

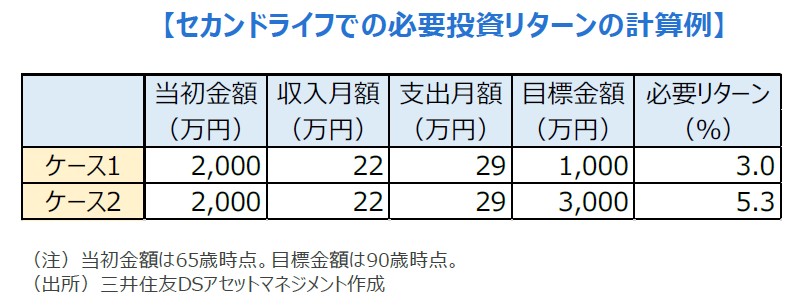

■例えば、65歳時点の金融資産が2千万円、年金収入が月に22万円、月々の支出予定額が旅行や家の補修費用と言ったまとまったものも含めたベースで月に29万円とし、運用をしながら取り崩しを行い、90歳で1千万円を残すと想定します。

■これらは各種統計から推測した代表的と考えられる数値です。具体的には、金融資産は「2019年全国家計構造調査」の60歳以上家計の金融資産残高の平均的な数値を、年金収入は夫が会社員、妻が専業主婦の場合の標準的な金額を、支出は生命保険文化センターの「令和元年度生活保障に関する調査」の必要最低限の生活の金額とゆとりのある老後生活の金額の平均値を、それぞれ参考にして策定しました。

■これらのデータを基に必要投資リターンを計算すると、年間リターンは3.0%となります。

■ただし、これは各種調査の計算上の平均的な数値です。実際の家計では金融資産、収入、支出、最終的な目標金額はそれぞれ異なるはずです。例えば、上記のケースで90歳時点の金額を3千万円に増やすと、必要な年間リターンは5.3%となり、大きな違いとなります。

■このように、セカンドライフの資産運用を考える際に、一律的に3%の年間リターンを想定するのはやや無理があると考えられます。

■また、家計それぞれのライフプランを適切に反映しないと、必要以上にリスクを取った運用を行ってしまったり、生活を切り詰めすぎてしまったりする可能性が指摘されています。セカンドライフの資産運用を考える際には、各家計の状況や要望、プランなどを正確に反映してファイナンシャル・プランを立てることが重要と考えられます。

2.では、なぜ「3%」か = 一般化としての数字

■では、なぜ多くのコメントで「退職後は3%で運用する」ことが勧められるのでしょうか?

■シンプルな答えは、日本ではまだ個々の家計のライフプランに基づく、いわゆる「ゴールベースアプローチ」型の運用コンサルティングが根付いていないため、最も平均的と思われるケースを想定した運用リターンを推奨していると考えられます。

■また、3%で運用することができれば日本の今後のインフレ率を上回ると見られ、インフレによる実質的な資産の棄損を被るリスクがかなり低くなります。

■加えて、退職後であれば投資期間が徐々に短くなっていくため、高いリターンを狙って高いリスクを取った運用を行うと、相場が下落してしまった時に取り返しのつかない損失を被ってしまう可能性が出てきます。

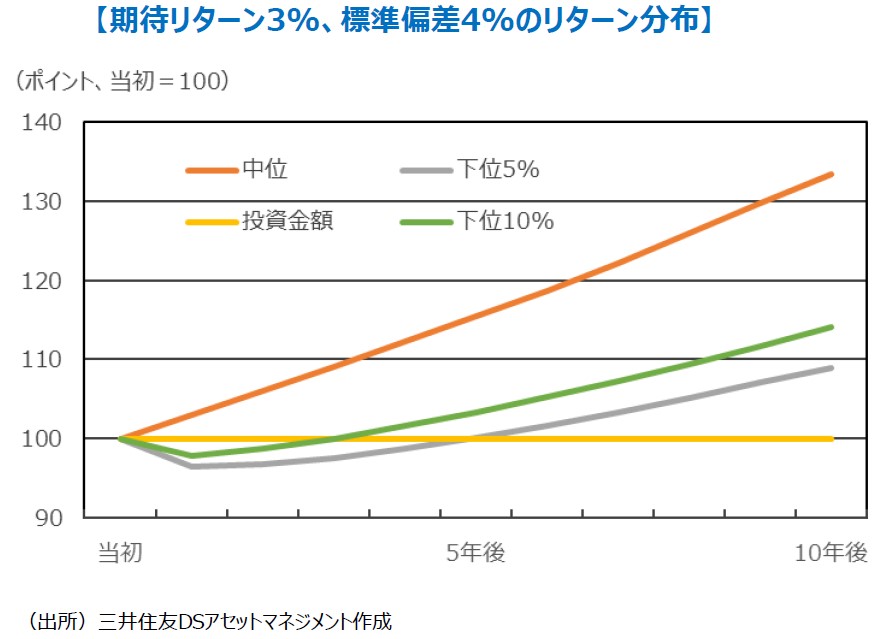

■3%の期待リターンならば、資産配分を適切に行えば年率のリスクは4%程度に抑えることが可能と見られ、安定的な運用と言えます。

■以下のグラフは、3%の期待リターン、4%の標準偏差を前提とした場合の、モンテカルロ法を使った1万通りの試算結果です。これによると、運用成果が下位5%の場合でも、5年目にはほぼ当初の運用元本を取り戻すことができると分かります。3%のリターンを狙う場合に安定的な運用が可能と判断できるのはこのためです。

3.その他の「3%」、ただし、全員にとっての最適解ではない

■長期の資産運用を考える際に参考になるのが公的年金や企業年金の運用です。

■年金積立金管理運用独立行政法人(GPIF)が今のような運用を開始した2001年度以降、2020年度までの年金積立金の運用利回りは年平均で3.61%です。国家公務員共済の運用実績は2.81%(2010年度から2019年度)、企業年金連合会は3.87%(1996年度から2019年度)となっています。

■これらは日本を代表する年金基金で、確かな運用能力と説明力を持つ高度な運用機関と考えることができます。これらの基金による運用結果のリターンが概ね3%程度となっています。

れぞれの状況を正しく反映した資産形成プランが重要

■このように、「3%」という数字にはそれなりの理由があり、完全に間違ったものとは言い切れません。とは言え、個々の家計にはそれぞれのライフプランがあり、それを適切に反映しない資産運用計画は最適とは言えません。

■例えば、高めのリスクを取れる家計が必要以上にリスクを抑えれば、期待できるリターンは本来のものよりも下がってしまいます。あるいは、必要以上に生活を切り詰めて資産形成に回してしまう可能性もあります。こういったことを避けるためにも、セカンドライフの資産運用を考える際には、各家計の状況や要望、プランなどを正確に反映してファイナンシャル・プランを立てることが重要と考えられます。

(2021年9月22日)

印刷用PDFはこちら↓

関連マーケットレポート

2021年9月9日 主要な資産の利回り比較(2021年8月)

2021年8月16日 「疫病に屈しない」ポートフォリオ戦略

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会