7大投資テーマから考えるポートフォリオ戦略 (その2)「長生きに備える」ポートフォリオ戦略

7大投資テーマから考えるポートフォリオ戦略

(その2)「長生きに備える」ポートフォリオ戦略

1.人生一路、自分もおカネも長く働く

2.人生いろいろ、投資対象もいろいろ

3.人生は夢だらけ、長期投資には遅くない

はじめに

日本人の平均寿命の延びから、人生100年と言われる時代が到来しています。日本政府が所管する『人生100年時代構想会議』の資料には、「ある海外の研究では、2007年に日本で生まれた子供の半数が107歳より長く生きると推計されており、日本は健康寿命が世界一の長寿社会を迎えています」と記されています。長生きは素晴らしいことです。しかし、その一方で避けられないのが老後資金の問題です。シリーズの2回目となる今回は、長生きによって必要な貯えが増大するリスクとそれに備えるポートフォリオ戦略を提示します。

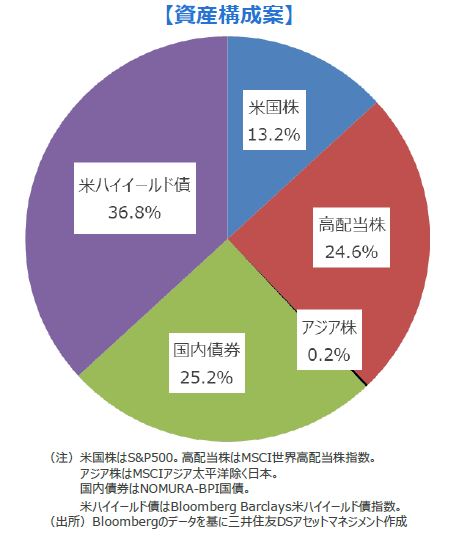

「長生きに備える」ポートフォリオ:熟慮が必要な60歳代の場合

■老後に備えた資産形成の必要性の認識が広がるにつれ、若年層を中心に積立投資が増えてきています。投資期間が十二分に長い積立投資であれば、投資対象はハイリスク・ハイリターンの株式を中心とした資産形成が望ましく、実際にそういったケースも増えてきているようです。

■一方、投資期間が十二分に長い訳ではなく、収入もそれまでと比べると減少する60歳代前後の世代は、資産形成時には投資計画の吟味とリスクの熟慮およびそのコントロールが必要です。

右のポートフォリオは、年間の投資からのリターン見込みを+4.5%として最適化を行ったものです。4.5%のリターンが上がれば、多少インフレ率が上昇してもそれを上回って資産を増やすことができます。リスク許容度がより高い家計は、株などリスクの高い資産の組み入れ比率を高めにすることになります。

■このポートフォリオの株式の比率はおよそ40%となっています。米国株の他に、日本株を含む世界の高配当株を組み入れています。

■一方、相対的にリスクが低く株式との分散効果が働きやすい国内債券を25%組み入れています。外国債券では国債よりも利回りの魅力的なハイイールド債券を組み入れています。

1.人生一路、自分もおカネも長く働く

■長生きに備える際、真っ先に考えたいのは自分が長く働くことです。当然ながら自分が働き続けることによって、老後資金を切り崩して生活する局面の到来を遅らせることができます。最近は定年延長の動きも広がり、60歳を越えても働き続けることが普通になっています。むしろ、年金の支給開始年齢の引き上げも考えると、60歳を越えても働き続けざるを得ないともいえます。

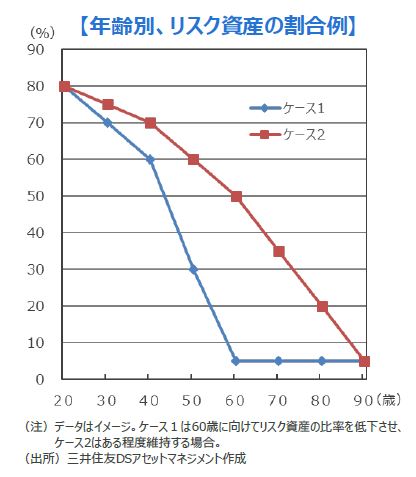

■同時に、人と同様おカネにも長く働いてもらうのは当然の帰結です。具体的には、60歳を超えてもある程度リスクをとったポートフォリオ運用を継続し、人生の後半戦まで維持してリターンを狙う必要があります。

■資産運用においては、株式をはじめとしたポートフォリオのリスク資産の配分を、ライフプランに合わせて徐々に低減させていくのが一般的です。人生100年時代において長生きに備えるためには、退職の日を迎えてもリスク資産の比率を急激に下げるのではなく、ある程度維持しながらリターンを享受すべきといえます。

■資産運用の先進国とされる米国では、年齢に応じたアロケーションの変更を行うファンドが普及していて、リタイア時でもリスク資産の配分比率が40%を超えているケースも多数あるようです。

2.人生いろいろ、投資対象もいろいろ

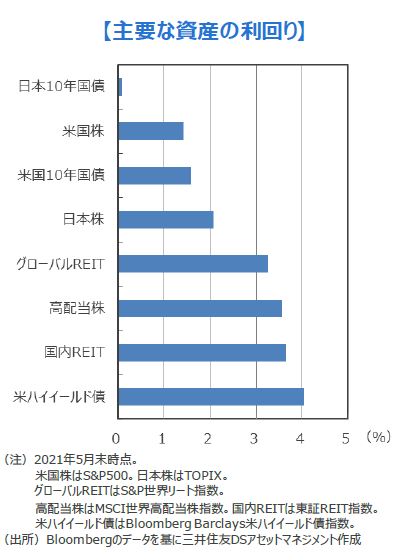

■運用を継続しながら、その運用資金の一部から老後の生活資金をねん出するには、運用資金の払い出しをコントロールすることも必要です。運用を長く継続しながら一定の生活資金の払い出しを受けるためには、利回りの高い資産への投資が有効でしょう。

■株式では日本株を含む高配当株が真っ先に対象になります。一方、米国株は配当利回りが相対的に高くないものの、米国企業は高い成長率を背景に利益を配当ではなく事業投資に回すケースが多く見られます。そのため、米国株で成長を取り込みながら、高配当株で安定的な配当を受け取る戦略が有効でしょう。

■REITは、不動産からの収益の大部分を分配することを前提とした金融商品です。そのため、分配金の利回りは他の資産と比べても高めとなっています。

■債券では、日本国債の利回りは非常に低くなっています。ただし、株式との連動性が低く、株価が値下がりするケースでも債券価格は安定していることから、ポートフォリオ全体のリスクを下げる役割が期待できます。利回りは相対的に金利が高い米国のハイイールド債で追求します。

3.人生は夢だらけ、長期投資には遅くない

■以上をまとめると、長生きに備えるためにはポートフォリオでリスク資産への投資を行い、退職日を越えても一定のリスク資産を維持しながらリターンを享受すべきといえます。

■また、人生100年と考えた場合、60歳で退職したとしても、投資期間はあと40年残っています。40年という時間は、人を不安にさせるには十分長い期間です。しかし、人生100年時代には、長期投資によってこの40年という時間を味方につけることが求められます。「志を立てるのに遅すぎることはない」というスタンリー・ボールドウィン元英国首相の名言を引くまでもなく、たとえ60代であっても長期投資を始めるチャンスは残っています。

【トピック】

あゝ人生に涙あり、最悪に備えるには

■100年時代の人生には楽もあれば苦もあるということでしょうか。投資期間を30年~50年という超長期で考えると、天変地異のような激甚災害レベルのリスクにも一定程度目配りする必要があります。例えば、国家財政の破綻は、ブラックスワン級リスクの中でも起こった場合の影響の大きさからすると、考える価値がありそうです。

■日本にいるとあまり感じませんが、これまでも世界では国家財政の破綻は現実に発生しています。財政が破綻すると社会保障や医療制度が崩壊します。また、通貨が大きく切り下がるためハイパーインフレが発生し、預貯金が実質的に無価値になる場合が多いようです。

■これに対応するには国際的に外貨準備に用いられている通貨(米ドル、ユーロ、人民元など)建ての資産に分散投資しておくことが考えられます。日本が破綻すると一定程度のストレスが世界の金融市場全体に生じるので、株よりは債券、中でも国債がふさわしいでしょうか。分散の範疇に含まれることでもありますが、こうした信頼性の高い外貨建て資産をポートフォリオに組み入れることは、生起確率が非常に低い最悪の事態に長期的な視点で備えるという意味では有効でしょう。

(2021年7月6日)

印刷用PDFはこちら↓

関連マーケットレポート

■当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

■当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

■当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

■当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

■当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

■当資料に掲載されている写真がある場合、写真はイメージであり、本文とは関係ない場合があります。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会