2019年の米国経済見通し

市川レポート(No.620)2019年の米国経済見通し

- 米成長ペースは来年にかけて減速見通しだが潜在成長率程度まで、景気後退懸念は行き過ぎ。

- 利上げは当面見送られ実施は12月を予想、年内はこの1回のみとなり、いったん打ち止めを予想。

- 米中は知的財産権保護などで協議継続、関税は脅しの手段として役割を終え景気懸念は後退。

米成長ペースは来年にかけて減速見通しだが潜在成長率程度まで、景気後退懸念は行き過ぎ

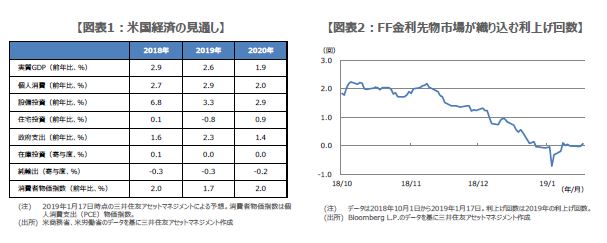

弊社では、米国の基調的な成長ペースについて、2019年以降は減速を見込んでいます。具体的には、2018年の米国実質GDP成長率は前年比+2.9%、2019年は同+2.6%、2020年は同+1.9%を予想しています(図表1)。ただ、この減速は、あくまで成長ペースが潜在成長率の水準(弊社推計で年率1.8%程度)に収れんしていく過程であり、景気後退を懸念する必要はないと考えています。

なお、2019年の米国景気の方向性については、足元の製造業の景況感悪化や金融市場の動揺を踏まえ、年前半は下向きを想定しています。ただ、米国では在庫の積み上がりが限定的であることや、家計の債務負担が軽く、所得に見合った健全な消費活動が行われていることなどから、年央には景気の方向性が持ち直し、年後半にはやや上向きに転じるとみています。

利上げは当面見送られ実施は12月を予想、年内はこの1回のみとなり、いったん打ち止めを予想

米金融政策については、年明け以降、米連邦準備制度理事会(FRB)の高官から利上げ休止を示唆する発言が相次いでおり、政策金利は当面据え置きとなる公算が大きくなりました。フェデラルファンド(FF)金利先物市場が織り込む2019年の利上げ回数をみると、直近でほぼゼロ回となっており(図表2)、市場では年内利上げなしとの見方が強まっています。

FRBが米国の景気と金融市場の落ち着きを確認するまでしばらく時間を要すると思われ、弊社も利上げは当面見送られると考えています。ただ、米国の景気は利上げを完全に終了しなければならないほど弱くなく、前述の通り、年後半にはやや上向きに転じるとみています。そのため、利上げは12月に実施され、年内はこの1回のみとなり、ここでいったん打ち止めを予想します。

米中は知的財産権保護などで協議継続、関税は脅しの手段として役割を終え景気懸念は後退

米財政政策について、2018会計年度と2019会計年度は裁量的支出の上限が引き上げられていますが、2020会計年度と2021会計年度は上限が元の水準(約1.1兆ドル)に戻ります。そのため、再び上限を引き上げなければ、裁量的支出は10%程度(約1,260億ドル)減少し、景気が悪化する恐れがあります。そのため、民主党も上限引き上げには協調すると思われ、景気後退には至らないと考えています。

米中貿易摩擦問題に関しては、昨年のような関税引き上げ合戦は、金融市場の動揺や中国経済への影響を鑑み、米中とも今後は回避する方向に動くとみています。知的財産権保護などの協議は3月1日が期限となっていますが、弊社は現時点で、①米国が中国による米国産品の輸入拡大策を評価、②米中が知的財産権保護などの協議継続の枠組み設定で合意、③米国は関税引き上げを猶予、を予想しています。関税が脅しの手段としての役割を終えれば、世界景気の先行き懸念は徐々に後退していくと思われます。

(2019年1月18日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会