長期金利上昇と株安の解釈

市川レポート(No.474)長期金利上昇と株安の解釈

- 1月の米雇用統計で、「物価上昇→利上げ加速→長期金利上昇→株価調整」の思惑が広がる。

- ただ今回の米長期金利上昇は好況を織り込んだもの、バーナンキショック時の金利上昇とは異なる。

- 株安は一時的な調整、適温相場の終わりは相場の正常化を意味するものであり、悪化ではない。

1月の米雇用統計で、「物価上昇→利上げ加速→長期金利上昇→株価調整」の思惑が広がる

2月2日に発表された1月の米雇用統計では、平均時給の前年比上昇率が2.9%と、約8年半ぶりの大きさになりました。これを受け、市場参加者の間に「物価上昇→利上げ加速→長期金利上昇→株価調整」という思惑が一気に広がりました。その結果、米10年国債利回りは一時2.85%台に上昇し、約4年ぶりの高水準をつけ、ダウ工業株30種平均が前日比665ドル下落し、約9年2カ月ぶりの大幅安となりました。

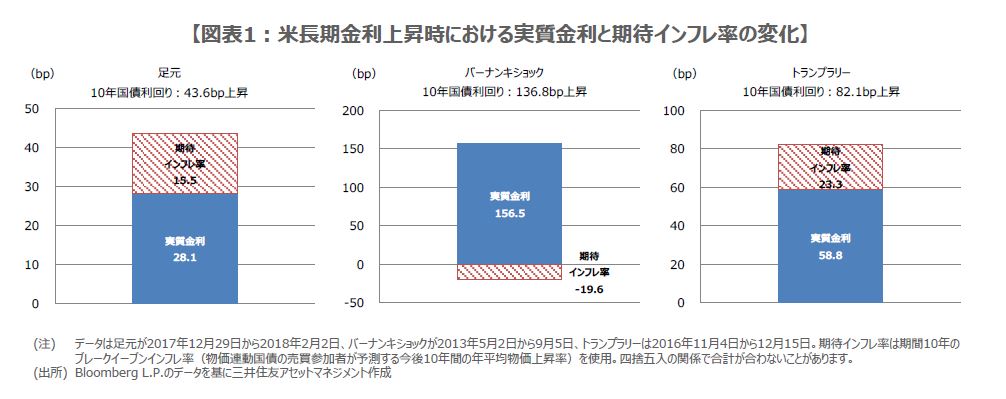

市場では、昨年から続く「適温相場」への安心感が強かっただけに、米長期金利の上昇を機に、適温相場の終わりが始まるという懸念が急浮上したとみられます。なお、米10年国債利回りは、2017年12月29日から2018年2月2日までの間、43.6ベーシスポイント(bp、1bp=0.01%)上昇しました。ここで、名目金利である国債利回りの動きについて、実質金利と期待インフレ率に分けて検証してみます。

ただ今回の米長期金利上昇は好況を織り込んだもの、バーナンキショック時の金利上昇とは異なる

図表1の通り、足元の米10年国債利回り43.6bpの上昇は、実質金利28.1bpの上昇と、期待インフレ率15.5bpの上昇に分けられます。実質金利の上昇は米国景気の底堅さを反映したものであり、期待インフレ率の上昇は原油高などを反映したものです。また、原油高は世界的な景気回復を背景とする原油需要の安定が一因と思われます。つまり、足元の米長期金利の上昇は、好況を織り込んだ動きということができます。

一方、2013年のいわゆる「バーナンキショック」における米長期金利の変化をみると、米10年国債利回りは136.8bp上昇するなかで、期待インフレ率は19.6bp低下し、今回とは異なる動きであることが分かります。当時、予期せぬタイミングで米量的緩和の段階的縮小が示唆されたため、米長期金利上昇とそれに伴う景気悪化と物価下落を見込む向きが増え、米国をはじめとする主要国の株価は大きく下落しました。

株安は一時的な調整、適温相場の終わりは相場の正常化を意味するものであり、悪化ではない

足元の米長期金利上昇は、実質金利と期待インフレ率が共に上昇する点で、2016年11月の、いわゆる「トランプラリー」における米長期金利上昇と同じタイプといえます。当時は米国株などが大きく上昇しましたが、今回は下落しています。この理由は前述の通り、適温相場の終わりの始まりという懸念が影響しているためと思われます。好況を織り込む長期金利上昇は本来株価の悪材料ではなく、株安は一時的なスピード調整と考えられます。

それでも株式市場が冷静さを取り戻すには、米長期金利や原油相場の落ち着きどころの見極めが必要で、やや時間がかかる可能性があります。なお、適温相場の終了を懸念する声も聞かれますが、そもそも適温相場は特殊な相場環境です。その終了は相場の「正常化」を意味するものであり、「悪化」ではありません。また、依然として日米欧の金融システムには潤沢な流動性が存在し、世界的な景気回復もしばらく続く見通しであることから、株式市場に過度な悲観は不要と考えます。

(2018年2月5日)

市川レポート バックナンバーはこちら

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会