足元の原油価格の動き

市川レポート(No.115) 足元の原油価格の動き

- 足元の原油安は需給悪化懸念を強める複数の要因が重なったことによるもの。

- イランの経済制裁解除までは時間を要し、直ちに原油供給量が増加する訳ではない。

- 原油価格は当面低位での推移を見込むが、世界経済への影響に過度な悲観は不要。

足元の原油安は需給悪化懸念を強める複数の要因が重なったことによるもの

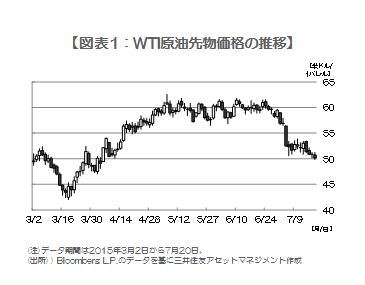

原油価格の代表的な指標であるWTI原油先物価格は、5月以降1バレル=60ドル前後で推移していましたが、7月に入ると下げ足を速め、7月20日には一時1バレル=49ドル85セントまで下落しました(図表1)。原油安が進行した背景には、需給悪化懸念を強める複数の要因が重なったことが挙げられます。

具体的には、①7月上旬公表の週次データで米国の原油在庫と石油リグ(掘削装置)稼働数の増加が確認されたこと、②中国の株安進行で同国の景気減速観測が強まったこと、③国際エネルギー機関(IEA)の月報で、2015年4-6月期の原油の超過供給拡大が示されたこと、④7月14日にイランの核開発を巡る同国と欧米など6カ国との協議が最終合意に達し、イランの原油輸出制限が解除されるとの見方が浮上したこと、⑤7月15日のイエレン米連邦準備制度理事会(FRB)議長の議会証言を受け、年内の米利上げ開始が改めて意識されたことです。

イランの経済制裁解除までは時間を要し、直ちに原油供給量が増加する訳ではない

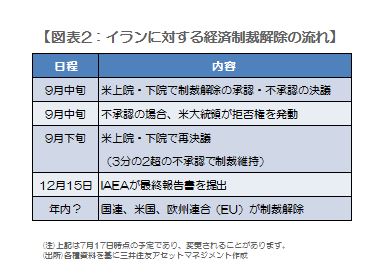

米国の原油在庫と石油リグ(掘削装置)稼働数は直近データによると前週から減少しており、また中国株は政府の株価対策でやや落ち着きを取り戻していることから、これらの原油価格への影響度はいったん弱まると思われます。また③についても、直ちにイランの原油輸出が始まる訳ではありません。経済制裁の解除は、国際原子力機関(IAEA)がイランの核開発に関する査察を行い、12月15日までに提出する報告書に基づいて行われることになります。また米国では経済制裁の解除にあたり、議会の承認が必要になります(図表2)。

また解除に至るまでは、IAEAの報告書は期限までに提出されるのか、報告書は解除を許容できる内容となるのか、米議会で解除は承認されるのかなど、不確定要素も多く存在します。仮に年内に制裁解除となった場合でも、油田設備が老朽化しているため、イランの輸出増加量は来年末でも日量50万バレルにとどまるとの見方もあります。なお米利上げは引き続き早ければ9月にも行われるとみていますが、FRBによる国債の再投資は継続される見通しです。そのため過剰流動性が急速に縮小し、原油を含む先物市場から投機マネーが一気に流出する恐れは少ないと思われます。

原油価格は当面低位での推移を見込むが、世界経済への影響に過度な悲観は不要

このように考えると、足元の原油安要因の多くはそれほど心配するほどのものではないように思われます。しかしながら先物価格は一般に、取引参加者の思惑や投機的取引によって実際の需給要因以上に大きく変動する性質があります。そのため複数の弱気材料が重なった場合、先物は実際に影響が出る前に売られる傾向があり、足元の原油価格はこれに沿った動きと考えます。

原油に関する週次データや中国株の動向は引き続き注意が必要で、米利上げは少なくとも実際に開始するまでは相場の重しとなる見通しです。またイランの経済制裁解除は将来的な需給悪化要因であることは確かで、これらを勘案すると原油価格は当面低位で推移することも考えられます。そのため産油国通貨など原油関連資産はしばらく低調なパフォーマンスが予想されますが、日本をはじめインドやインドネシアなど原油輸入国にとっては大きな恩恵となります。原油が短期間で急落することなく低位で安定的に推移する限りにおいては、世界全体でみれば緩やかな経済成長を支える方向に作用すると思われます。

(2015年7月21日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人資産運用業協会、一般社団法人第二種金融商品取引業協会