国債利回りの上昇をどう考えるか

市川レポート(No.87) 国債利回りの上昇をどう考えるか

- 世界的な国債利回りの上昇は、4月末と同様ドイツとユーロ圏のCPIがきっかけに。

- ユーロ圏の利回り上昇は、行き過ぎて低下した水準を修正する動き。

- 良好な経済指標を背景とする利回り上昇は合理的であり、過度な懸念は不要。

世界的な国債利回りの上昇は、4月末と同様ドイツとユーロ圏のCPIがきっかけに

4月末から5月中旬にかけて世界的に国債利回りが上昇する動きが強まりました。きっかけはドイツとユーロ圏の4月消費者物価指数(CPI)速報値でした。いずれも前年比の伸びが改善し、過度なデフレ懸念が後退したことで、ドイツなどの株式や国債を買ってユーロを売る、いわゆる量的緩和(QE)トレードの巻き戻しが発生しました。それに伴うユーロ加盟国の国債売りが他国に波及し、世界的な利回り上昇につながったと思われます。その後はいったん落ち着いたものの、6月に入ると再び欧州発の世界的な国債利回りの上昇が顕著となりました。きっかけは同じくドイツとユーロ圏のCPI、5月速報値でした。

ユーロ圏の利回り上昇は、行き過ぎて低下した水準を修正する動き

ドイツとユーロ圏のCPIの動きをみると確かに伸び率は改善しており(図表1)、一部には欧州中央銀行がQEを早期に終了するのではないかとの見方も浮上しましたが、これはやや行き過ぎと思われます。CPIの伸びが改善したといっても、欧州中央銀行(ECB)が設定する物価安定の数値的定義(CPIの前年比上昇率で2%未満だがその近辺)にはまだほど遠い水準にあります。また2年国債など期間の短い国債の多くが依然マイナス利回りであることから、QEに関する政策変更が見込まれている訳ではありません。さらにドラギ総裁自身が、6月3日のECB理事会後の定例会見において、QEは計画通りに完全実施する必要があると強調しています。

ECBの本格的なQE導入は前例のないイベントです。そのため国債利回りの適正水準を見極めることは非常に困難と思われます。足元で発生しているユーロ加盟国の国債利回り上昇は、QE導入後に行き過ぎた水準まで低下してしまった利回りが、物価の伸びの改善をきっかけに、QEトレードの巻き戻しという形で水準調整されたことによるものと考えます。ただ今回はECBのドラギ総裁が前述の定例記者会見において、「ボラティリティの高い局面に市場は順応する必要がある」と発言したために、市場はECBが国債相場の下落を容認したと受け取り、利回り上昇に勢いがついてしまったように思われます。

良好な経済指標を背景とする利回り上昇は合理的であり、過度な懸念は不要

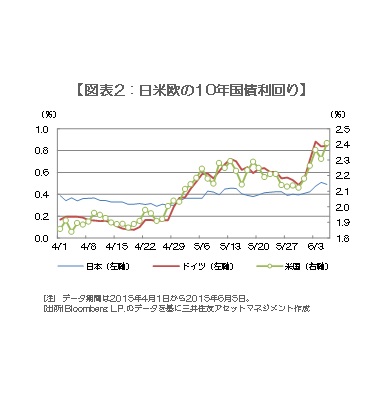

一般に、資産価格の行き過ぎた動きの修正は金融市場でよくみられます。また良好な経済指標の発表が続き、物価の伸びの拡大が確認された場合、国債利回りが徐々に水準を切り上げることは合理的な動きです。日本や米国などの国債利回り上昇は(図表2)、ユーロ圏の国債相場の影響を受けていると思われますが、ユーロ圏ではデフレ脱却期待から利回り水準の調整が行われていると考えれば、足元の世界的な利回り上昇を過度に懸念する必要はなく、やがて落ち着きを取り戻すとみています。景気回復やデフレからの脱却を見越した良い金利上昇は、むしろ経済や株式市場にとって好ましい材料と考えます。

(2015年6月8日)

市川レポート バックナンバーはこちら

http://www.smam-jp.com/useful/report/ichikawa/index.html

●当資料に基づいて取られた投資行動の結果については、当社は責任を負いません。

●当資料の内容は作成基準日現在のものであり、将来予告なく変更されることがあります。

●当資料は当社が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

●当資料に市場環境等についてのデータ・分析等が含まれる場合、それらは過去の実績及び将来の予想であり、今後の市場環境等を保証するものではありません。

●当資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

●当資料の内容に関する一切の権利は当社にあります。本資料を投資の目的に使用したり、承認なく複製又は第三者への開示等を行うことを厳に禁じます。

●当資料の内容は、当社が行う投資信託および投資顧問契約における運用指図、投資判断とは異なることがありますので、ご了解下さい。

三井住友DSアセットマネジメント株式会社

金融商品取引業者 関東財務局長(金商)第399号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会