複合的な円安抑制

▣ ドル円の戻りが鈍い理由

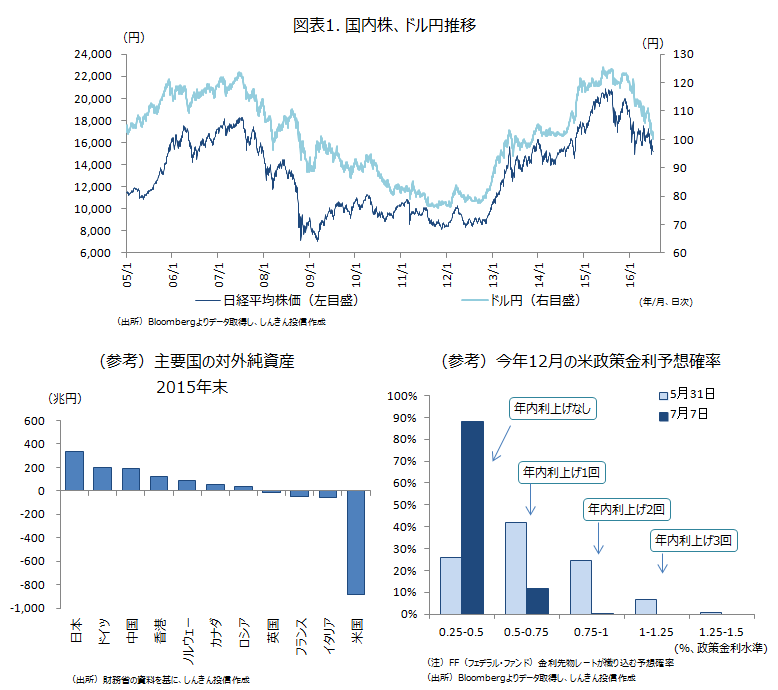

英国の国民投票で予想外の欧州連合(EU)離脱となったことを受け、逃避需要から円が買われ、ドル円は6月24日には一時100円を割り込み、99円程度まで下落しました。その後、過度な英国不安が後退し、投資家心理がやや改善したことから、7月1日には103円前半まで戻したものの、再び100円台に下落するなど、急落後の戻りが鈍く、国内株の重しになっています(図表1)。

主な理由としては、

- 米国の早期利上げ観測が、5月の雇用統計の低迷や、英国のEU離脱選択を受けた先行き不透明感から、大きく後退していること

- EU離脱は前例がないため、先行き不安から投資家心理が悪化しやすくなっており、逃避通貨として円が選好されやすいこと

などが挙げられます。これらに加え、

- イングランド銀行(中央銀行、BOE)は8月にも利下げに踏み切る可能性を示唆していること、欧州中央銀行(ECB)の追加緩和観測も浮上していること

- 米国、英国、ドイツ、日本の長期金利は軒並み過去最低を更新しているものの、米国に比べ日本の長期金利の低下余地は限定的であり、日本の実質金利(名目金利-インフレ率)は上昇傾向にあること

- 経常黒字が続く中、貿易収支も持ち直しており、ドル売り・円買いに需給が傾いていること

- 日本や欧州債に比べ利回りが高い米国債が選好されやすく、米国債利回りが上昇しにくくなっており、ドル高を抑制すること

- BOEのカーニー総裁が、ポンド安を前向きに評価していることから、ポンド売りが優勢でドルや円が買われるものの、相対的には逃避先として円が選好される可能性があること

- 日銀の追加緩和への期待は根強いものの、1月末のマイナス金利導入で円安に振れたのは一時的で、すぐにドル安・円高に転じたことから、追加緩和の円安効果への期待が弱まっている可能性があること

- 株安が逃避通貨としての円買いを誘因すると言った、株安と円高が連鎖する傾向があること

- 米金融当局が、米国内の製造業の低迷からドル高を警戒していること

などが、円の下落(ドル円の上昇)を抑制している模様です。

▣ 円が選好される理由

また、円が逃避先として選好される理由としては、

- 時間や市場の場所を問わず危機にあっても迅速に低コストで取引できること

- 日本は世界一の債権国であることや経常黒字が続いていることから、潜在的な円買い需要が強いことに加え、他国に資金を依存している経常赤字国の通貨に比べ安全だとみなされていること

- ドルも逃避通貨であるものの、リーマンショック時には危機が米国発だったこともあり、ドルより円が選好される傾向が続いていること

- リスクオン(選好)の局面では、円などの低金利通貨を売り、高金利通貨を買う動きが強まる(円キャリー取引)が、現在のようなリスクオフ(回避)の局面ではこの動きが止まる、もしくは逆の動きになること

などが挙げられます。

▣ 日銀の追加緩和への期待は残る

英国については、次期首相を決める与党・保守党の党首選で、EU残留派だったメイ内相、離脱派のレッドサム・エネルギー閣外相の、女性候補2人の決選投票進出が決まった段階。英国とEUとの交渉はまだまだ先の話であり、EU離脱の英国情勢や世界経済への影響について確認できるのはもう少し時間がかかる見込みです。

今後、各国が協調した財政出動などで景気テコ入れを図る、米国の利上げ観測が強まると、円高地会いに歯止めがかかることが想定されます。米国の利上げについては、英国の国民投票以降、市場では年内利上げなしの見方が大勢。7月の利上げはなさそうですが、雇用統計など経済指標が上向くと、利上げ観測が大きく後退しているだけに、ドル円が上ぶれする可能性があります。逆に、米労働市場の回復鈍化が鮮明になると、英国情勢や中国経済の減速懸念なども手伝い、円が強含むことになりそうです。

ただ、月末には日銀金融政策決定会合が予定されています。後退しているとはいえ、追加緩和や緩和を受けた円安への期待はくすぶります。ドル円はしばらく、英国情勢や米経済指標を確認しながら、神経質な動きが続きそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/env/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会