近づく利上げ-楽観できるのか?

ついに今月、米国で利上げ(政策金利の引上げ)が始まることになりそうです。金融市場(特に、もっと早いタイミングの利上げを予想していた多くの人)にとっては、待ちに待った利上げでしょう。

雇用統計が決定打に

今月15、16日の米連邦公開市場委員会(FOMC)での利上げ判断をほぼ決定づけたと言えるのは、4日に発表された11月の米雇用統計です。米国の金融政策を考える上で、最も重要な経済指標です。

中でも非農業部門雇用者数は前月比21.1万人増加しました。米連邦準備制度理事会(FRB)が重視するのは中期の傾向ですが、過去12か月の平均も22万人増と、雇用回復の目安である20万人超です。

失業率も5.0%と、良好な水準です。時給は前年比2.3%増にとどまったものの、3%を超える賃金増は利上げの条件でない、というのがFRBの見解です。よって、利上げの障害にはならないでしょう。

利上げは良いこと?

FRBのイエレン議長も、今月の利上げを強めの調子で示唆しています。とりわけ2日に行った講演では、「利上げは米経済にとって良いこと」というイメージを流布しようと、躍起になっていたようです。

つまり、利上げは米国が金融危機の影響から脱した証拠だというのです。また、利上げはあくまでも「(異例な超低金利からの)正常化」と強調し、金融引締めとはいいません(実際には引締めですが)。そして、正常化(利上げ)が始まる日を皆が楽しみにしていると思う、とまで述べ、講演を締めくくりました。

皆が楽しみにしているかどうかはさておき、ここで利上げを見送った場合、皆が驚くでしょう。イエレン議長は、皆を驚かせる手法を好みません。よって、大方の予想どおり利上げを今月発表しそうです。

「見切り発車」の面も

すなわち、利上げを待ちくたびれた市場参加者と今年中に利上げを行いたいFRB、この両者の思わくが12月の利上げという点でほぼ合致しています。その意味では、絶好の利上げタイミングと言えます。

ただし、本当に利上げが必要なのか、は別問題です。利上げとは本来、景気の過熱を冷やすために行います。しかし実際の米経済がそこまで強いかというと疑わしく、利上げは「見切り発車」のようです。

事実、新興国経済の減速、米ドル高による輸出の鈍化、原油安に伴う関連投資の減少、製造業の低迷、所得格差・不平等の拡大など、米経済の懸念材料には事欠きません。金融機関による融資についても、厳しめの姿勢がみられます。そうした中、わずかな利上げでも米経済を失速させないとは限りません。

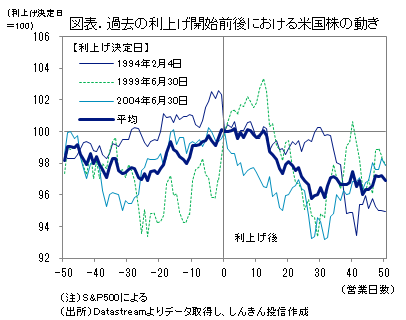

利上げ後の米国株

それでも、金融市場は12月の利上げ開始を応援しているかのようです。11月の雇用統計を受け利上げ観測が強まった場面でも、米国の株価は一旦大きく上がりました。

これは、米経済が盤石とは言えないことに鑑みれば2回目以降の利上げはゆっくりしたペースになる、との予想が増えているからです。そうした利上げであれば金融市場の波乱材料にはならないだろう、と楽観されているようです。

とはいえ、利上げとは金融引締めである以上、通常は景気や株価を抑えます。過去の米国株をみても(図表)、利上げ後しばらくは値下がりが目立ちます。このため、米国株投資などにおいて慎重を期するのであれば、利上げ後1か月ほど、様子見を心がけるということでもよさそうです。

印刷用PDFはこちら

https://www.skam.co.jp/report_column/topics/

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会