来週の金融市場見通し(2017年7月24日~2017年7月28日)

■来週の見通し

日銀、欧州中央銀行(ECB)ともに、金融政策は現状維持。日銀は成長見通しを引き上げる一方、物価見通しを引き下げました。また、「2018年度頃」としていた物価目標の達成時期を、「2019年度頃」に先送りしました。ドラギECB総裁はテーパリング(資産購入の段階的縮小)に関する議論を秋に行うとしました。来週の米連邦公開市場委員会(FOMC)も現状維持の見込み。他方、トランプ・ジュニア氏が米上院司法委員会の公聴会で証言する予定。国内でも、「加計学園」などをめぐる衆議院予算委員会の閉会中審査が24日にも行われると報じられています。日米の政局混迷には注意が必要です。

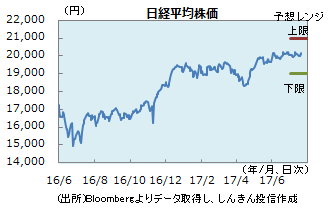

◆株価 : 決算堅調も政局混迷は重し

日経平均株価は7月に入り、2万円前後での一進一退の動きが続いています。米長期金利の上昇一服で、ドル円が一時111円台後半に下落したことから週初は2万円割れ。ただ、日銀が金融緩和策の継続を決めたことを好感し、木曜日には2万100円台まで上昇。TOPIXは1年11か月ぶりの高値。来週は、日米の政局や本格化する企業決算を確認しながら方向感を探ることになりそうです。4-6月期も良好な企業業績が示されるとみられます。ただ、政局混迷は重しになりそうです。

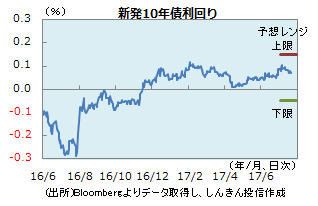

◆長期金利 : レンジ継続

長期金利は、日銀が7日に指し値オペで上昇を抑制して以降、落ち着いた動きが続いています。日銀が、物価見通しを引き下げるとともに、物価目標の達成時期を先送りし、強力な金融緩和策を継続する姿勢を示したことも、安心材料です。ECBは秋にも量的緩和の縮小を検討するとみられます。米国では、年内にもバランスシート(保有資産)の縮小開始が見込まれます。欧米とも、慎重に金融緩和策の縮小を進めるとみられます。国内金利はレンジでの動きが継続しそうです。

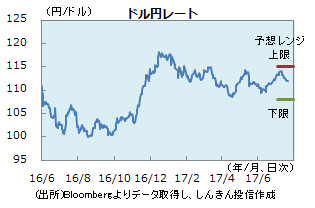

◆為替 : 円安地合いも動きは鈍そう

ドル円は、米長期金利の低下などを背景に、じりじりと低下しています。ドルは、トランプ米大統領のロシア疑惑や、医療保険制度改革(オバマケア)代替法案の採決見送りで、経済政策の遅れへの懸念も重しになっています。来週のFOMCは現状維持の見込みで影響は限定的とみられます。他方、トランプ・ジュニア氏らが26日に米上院司法委員会の公聴会で証言します。米国の政局が一段と混乱すると、ドルが弱含むことも。4-6月期の米国内総生産(GDP)も確認したいところです。

■来週の注目点

米GDP統計(17/4-6月期、速報値) 7月28日(金)午後9時30分発表

米国の実質国内総生産(GDP)は、1-3月期に前期比年率1.4%増(確報値)にとどまった後、4-6月期は2%台の増加が見込まれます。

米国では、堅調な雇用にもかかわらず、個人消費は勢いを欠いています。また、トランプ政権の景気刺激策(減税など)は大幅に遅延しています。他方、設備投資は拡大し、鉱工業生産は6月まで5か月連続で前月比増加を記録しています。よって当面の米国経済は、急拡大は期待薄であるものの、景気後退に陥る可能性も低いでしょう。

そうした中、米連邦準備制度理事会(FRB)は、金融緩和策の縮小方針を示しています。ただ、今回のGDPが予想に比べ低調だった場合、年内の追加利上げに関し懐疑的な見方が広がりそうです。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会