来週の金融市場見通し(2017年7月10日~2017年7月14日)

■来週の見通し

東京都議選で自民党が大敗したことを受け、政権運営の不透明感が警戒されたものの、日銀の全国企業短期経済観測調査(短観)で企業の景況改善が確認されたことなどから、都議選の市場への影響は限定的。ただ、北朝鮮の大陸間弾道ミサイル(ICBM)発射に加え、九州北部の豪雨が懸念材料になりました。他方、日銀は長期金利の上昇を受け、新発10年国債を金額無制限で買い入れる指し値オペを実施しました。来週は、米雇用統計や米連邦準備制度理事会(FRB)が議会に提出する金融政策報告書に加え、12日、13日のイエレンFRB議長の議会証言などで、年内の米金融政策を占うことになりそうです。

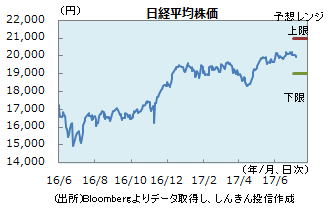

◆株価 : 米国にらみ

都議選での自民党大敗の影響は限定的で、良好な日銀短観を受け、週初は堅調な動き。ただ、北朝鮮のミサイル発射や欧州の金融緩和策の縮小などが警戒され、欧米株とともに国内株が軟調な展開となり、日経平均株価は2万円を割り込みました。来週は、国内の材料に欠ける中、米国の金融政策をめぐる思わくや米株の動きに振らされそうです。もっとも、日銀が緩和政策を堅持する姿勢を示し、円が弱含んでいることに加え、良好な企業業績への期待などは支えになりそうです。

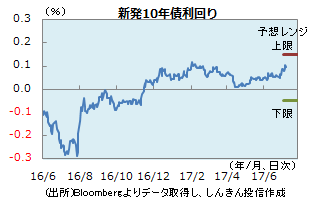

◆長期金利 : 一進一退

長期金利は、欧米の金利上昇を受け、上限の目安とみられていた0.1%を上回り、一時0.105%まで上昇しました。ただ、日銀が5年超10年以下の国債買入額を増額したことに加え、0.11%で新発10年国債を金額無制限で買い入れる指し値オペを通知したことから、0.085%程度まで戻る動きに。長期金利は上限0.1%を再確認したことで、上昇しにくくなったものの、欧米金利が上昇しており、低下もしにくい状況。狭いレンジでの動きが継続しそうです。

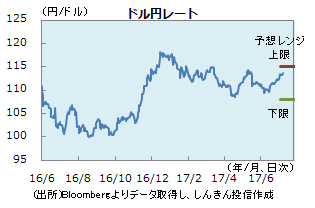

◆為替 : 上昇余地を探る

ドル円は、米長期金利の上昇を受け、ドル買い・円売り優勢。7日には、日銀が長期金利の上昇を抑えたことから、日米の金融政策の方向性が改めて確認され、一時114円に迫る動きに。しばらくは、国内の長期金利の動きが抑えられていることから、米金利の動きがドル円を左右しそうです。年内の米金融政策は、9月に保有資産の縮小決定、12月に追加利上げ実施がメインシナリオ。米雇用統計の結果や、イエレン議長の議会証言で、一段の緩和策縮小が意識されると、上値を探る可能性も。

■来週の注目点

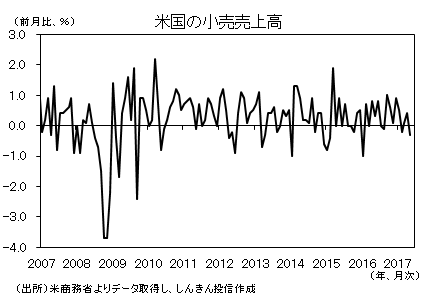

米小売売上高(6月) 7月14日(金)午後9時30分発表

米国の小売売上高は5月に前月比0.3%減と、市場予想に反し大きめの減少となった後、6月は小幅な増加が見込まれます。

米国では雇用者数が増加しており、消費者信頼感も高水準を維持しています。しかし実質賃金が伸び悩む中、実際の消費行動では慎重姿勢が目立ちます。新車販売台数についても、今年上半期(1~6月)は前年比2.1%減と、上半期としては8年ぶりに前年の実績を下回りました。

6月の小売売上高でも消費の低迷が確認された場合、米景気の先行きに対し懸念が広がる可能性があります。その結果、米連邦準備制度理事会(FRB)による金融引き締め(利上げなど)観測が後退する可能性もあるため、要注意です。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会