来週の金融市場見通し(2017年7月3日~2017年7月7日)

■来週の見通し

欧州中央銀行(ECB)のドラギ総裁が、「デフレ圧力はリフレ(デフレは脱却したがインフレには至っていない状態)に変わった」と述べたことを受け、量的緩和策の縮小が意識され、欧州債利回りが大きく上昇、ユーロも急伸しました。英中銀イングランド銀行(BOE)のカーニー総裁は、金融政策による景気刺激の解除(利上げ)を示唆しました。来週は、5日には米連邦公開市場委員会(FOMC)議事録、7日には米雇用統計が発表されます。また同日、FRBは金融政策報告を公表します。米国の金融政策を見極めようと、様子見姿勢が強まりそうです。2日の東京都議選の結果には注意が必要です。

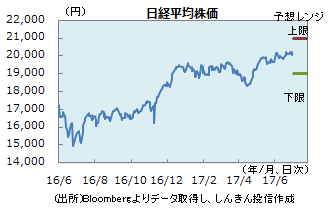

◆株価 : 都議選の結果次第では不安定な動きも

日経平均株価は、20,100円~20,250円でのレンジが継続していましたが、週末には欧米株の下落を受け、一時2万円を下回りました。ECBは量的緩和策の縮小を、英国は利上げを示唆するなど金融政策の正常化が意識され、株式相場への資金流入が細るとの警戒感が欧米株の重しになった模様です。来週は、国内では6月の日銀企業短期経済観測調査(短観)で、企業業績への期待が強まれば、上値を探る動きも。ただ、都議選で自民党が苦戦すると、投資家心理が悪化する可能性も。

◆長期金利 : 下がりにくい

長期金利は、29日には新発10年国債の取引が業者間で成立しないなど、0.045%~0.055%の狭いレンジでの動意の薄い動きが続いていましたが、週末には欧米の金融政策の正常化が意識され、一時0.085%と3か月半ぶりの水準まで上昇しました。0.2%台で動いていた独10年債利回りは0.4%台に上昇、2.1%台で推移していた米10年債利回りは2.2%台に乗せました。日銀の金融政策の正常化はまだまだ先ですが、国内の長期金利は下がりにくい状況が続きそうです。

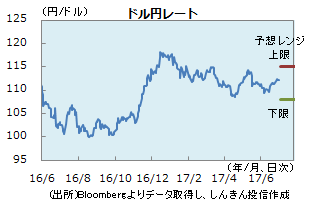

◆為替 : 米金融政策にらみ

ドラギ総裁発言を受けてECBの金融政策の正常化(量的緩和策の縮小)が意識され、ユーロが急伸しました。ユーロ買い・ドル売りが強まったものの、米国の利上げも意識され、対ドルでは円売りが勝り、ドル円は112円台まで上昇しました。FOMC議事録で、利上げに前向きな姿勢が示されると、一段とドルが強含む可能性も。米雇用統計、金融政策報告の公表を控え、様子見姿勢も強まりそうです。

■来週の注目点

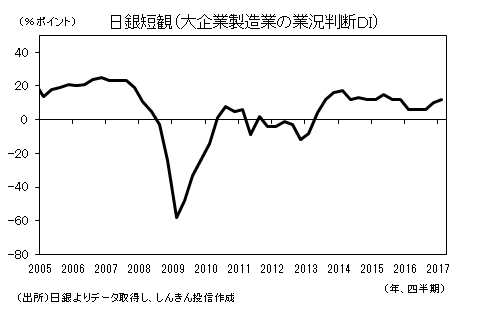

日銀短観(6月調査) 7月3日(月)午前8時50分発表

日銀短観(全国企業短期経済観測調査)の業況判断指数(DI)は今回、3月調査に比べ、総じて小幅な変化にとどまると見込まれます。

海外景気の回復を背景に、昨年後半以降、輸出企業などの景況感は改善傾向にあります。ただ、さらなる円安は限定的とみられる中、先行きの景気については慎重な見方が確認されそうです。米国のトランプ政権による政策運営が滞っていることも、景況感を圧迫しそうです。

また、少子高齢化・人口減を背景に、企業の人手不足感が高まっています。それに伴う省力化投資も見込まれることから、2017年度の設備投資計画については、高めの水準が示されると予想されます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会