来週の金融市場見通し(2017年6月26日~2017年6月30日)

■来週の見通し

イエレン米FRB議長に近いとされるニューヨーク連銀のダドリー総裁が、「拡大局面がやや長期化しているが、実際のところまだ長く継続すると強く確信している」と発言したことを受け、市場ではFRBは金融政策の正常化に前向きであると見方が強まりました。また、他の連銀総裁からは「バランスシートについて年内に縮小を開始すべき」、「利上げの判断は12月まで待つ」との発言が聞かれ、今年の米金融政策は9月にバランスシートの縮小開始、12月に利上げがメインシナリオになりつつあります。来週も、米金融当局者の講演などが相次ぎます。国内の主要な経済指標も確認したいところです。

◆株価 : 一進一退

日経平均株価は、米景気の拡大への期待や、国内企業の業績期待などを背景に、20日には年初来高値を更新し、1年10か月ぶりの高値まで上昇しました。フランス下院選挙で、マクロン新大統領陣営が過半数を獲得したことも買い安心感に。もっとも、米金融当局は慎重に緩和政策の縮小を進めるとみられ、米長期金利の上昇が抑えられており、ドル高・円安の動きが鈍くなっていることは、国内株の重しに。7月2日に都議選を控えることから、徐々に様子見姿勢も広がりそうです。

◆長期金利 : レンジ継続

長期金利は、6月8日に一時0.075%まで上昇したものの、以降は0.05%~0.06%の狭いレンジでの動きが継続しています。日銀の出口戦略(異次元の金融緩和策の正常化)が関心を集めていますが、黒田日銀総裁は出口戦略を示すのは時期尚早との立場。岩田副総裁も現行の金融政策を堅持する方針です。米長期金利は一進一退の動きが継続しており、手掛かりに欠ける状況が続きそうです。米金融当局者の講演が相次ぐものの、方向感は出にくそうです。

◆為替 : 方向感を探る

ドル円はニューヨーク連銀のダドリー総裁が米経済に対し楽観的な見方を示したことを受け強含んだ後は、111円台前半を中心に一進一退の動きが継続しました。フランス下院選挙でマクロン陣営が勝利しましたが、為替市場は反応薄。原油価格が供給増への懸念から軟調な動きになっていることなどを受け、米長期金利の上昇が抑制されていることも、ドルの重しに。米金融当局者の発言や米経済指標を確認しながら、方向感を探る動きが続きそうです。

■来週の注目点

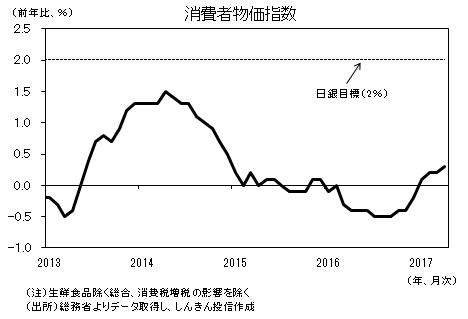

消費者物価指数(5月全国) 6月30日(金)午前8時30分発表

全国消費者物価指数(生鮮食品を除くコアCPI)は、4月に前年比0.3%の上昇となった後、5月も小幅な上昇となる見通しです。

原油価格の上昇を受け、コアCPIは4月まで4か月連続で前月比プラスとなっています。ただ、生鮮食品とエネルギーを除くCPIは4月に前月比で横ばいにとどまるなど、物価上昇の勢いは鈍いのが実状です。

今後については、一段の原油高や円安は限定的と予想されることから、日銀の物価上昇目標(2%)は今年も達成不可能とみられます。とはいえ、物価の抑制は所得の実質価値を支えるため、個人消費へのポジティブな効果が見込まれます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会