来週の金融市場見通し(2017年5月22日~2017年5月26日)

■来週の見通し

トランプ米大統領が過激派組織「イスラム国」に関する機密情報をロシアに漏らしたとの報道や、解任したコミー前米連邦捜査局(FBI)長官に対し、ロシアとの不透明な関係が疑われたフリン前大統領補佐官に関する捜査を終結するよう求めていたとの報道などから、米政治をめぐる不透明感が広がりました。来週も、ロシア問題が深刻化することやトランプ政権への期待が一段と剥落することなどには引き続き注意が必要です。他方、25日には石油輸出国機構(OPEC)総会が開かれます。減産合意が延長されるかが注目されます。

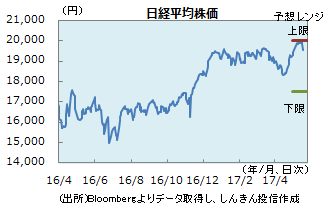

◆株価 : 一進一退

2万円超えを狙っていた日経平均株価ですが、あと2円まで迫ったものの、利益確定売りなどに阻まれ達成できず。その後はトランプ政権のロシア疑惑が重しに。もっとも、ドル円が111円前後まで下落したのに対し、日経平均株価は1万9,400円半ばで反発し、1万9,600円弱まで戻しており、先高観は根強い模様。ただ、決算発表がおおむね終了し、上値を追うには材料不足。25日のOPEC総会で、減産合意なら安心感が広がる可能性も。

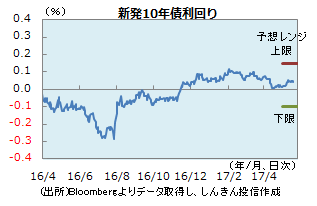

◆長期金利 : レンジ継続

長期金利は、0.035%~0.045%の狭いレンジでの動きが継続しました。トランプ政権のロシア疑惑を受け、米長期金利が急低下した局面でも、国内金利の反応は限定的。5年国債入札、20年国債入札は無難な結果で、市場に安心感が広がったものの、一段の金利低下には材料不足。米政治をめぐる不透明感から、トランプ政権の景気刺激策の実現が遅れるとの見方も、日米の金利上昇の抑制材料。方向感のない、狭いレンジでの動きが継続しそうです。

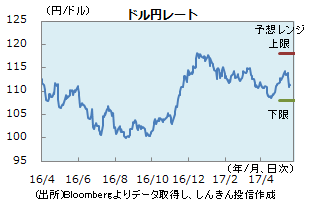

◆為替 : ロシア問題や地政学リスクは重し

トランプ政権のロシア疑惑を受け、ドル円は一時110円前半まで下落。ただ、堅調な米経済指標を受け、景気先行きへの期待から、やや持ち直す動きになりました。米金融市場が織り込む6月の米利上げ確率は、17日には60%台まで低下したものの、18日には再び70%台に戻り、ほぼ6月の利上げを織り込んでいる状況。日米の金融政策の方向性は変わっておらず、ドル高・円安基調が見込まれますが、トランプ政権のロシア問題や、地政学リスクは重しになりそうです。

■来週の注目点

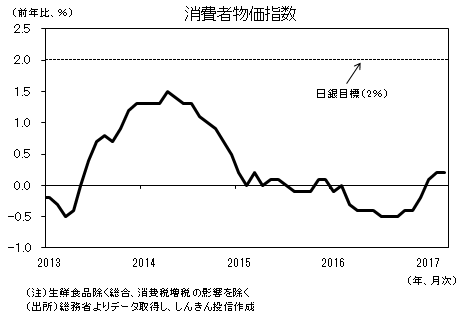

消費者物価指数(4月全国) 5月26日(金)午前8時30分発表

全国消費者物価指数(生鮮食品を除くコアCPI)は、3月に前年比0.2%となった後、4月についても小幅なプラスが見込まれます。

同指数は、原油安や円高(これに伴う輸入価格の下落)を受け、2016年度は前年度比マイナス0.2%と、4年ぶりに下落しました。しかし足元では、原油価格が下げ止まっている上、円安へ振れたことから、今年度の物価はプラスへ転じる見通しです。

ただし、さらなる原油高や円安は限定的とみられるほか、賃金の伸びが鈍いこともあり、2%という日銀の物価上昇目標には程遠い状況が続くでしょう。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会