来週の金融市場見通し(2017年3月20日~2017年3月24日)

■来週の見通し

米連邦準備制度理事会(FRB)は予想通り政策金利のレンジを0.25%引き上げたものの、政策金利見通しは昨年12月の見通しとほぼ同水準となり、米利上げペースが加速するとの懸念が後退しました。また、オランダ総選挙は極右政党が伸び悩み、安心感が広がりました。他方、トランプ政権が発表した予算方針は年間支出の約3分の1を占める裁量的経費を対象としており、税制改革などは盛り込まれなかったことから、市場への影響は限定的でした。正式な予算教書は5月に提出される予定のようです。重要イベントが波乱なく終わり、しばらく手掛かりに欠ける状況が続きそうです。

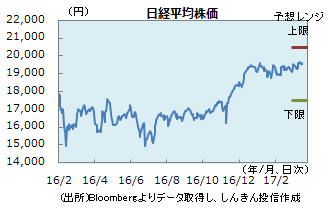

◆株価 : 上値は重そう

米国の利上げペースが加速するとの懸念や欧州の政局不安が後退したことは安心材料となったものの、ドル安・円高に振れたことなどから、日経平均株価は1万9,500円前後での方向感のない動きが続きました。国内株は来期の企業業績が堅調見込みであることから、底堅い展開が見込まれるものの、一段の上昇には手掛かりに欠ける状況。為替の動向などをにらみながら方向感を探ることになりそうです。ただ、森友問題などをめぐる政局不安は、相場の重しになりそうです。

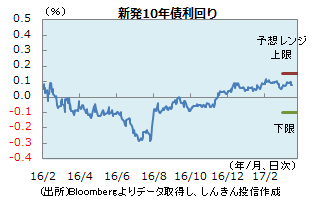

◆長期金利 : レンジ継続

長期金利は0.07%~0.09%の狭いレンジでの動きになっています。米国の利上げペースが加速するとの懸念が後退し、米長期金利が急低下した場面でも、国内金利の反応は限定的でした。オランダ総選挙で、欧州の政局不安がやや後退したことは、安全資産とされる国債の売り(利回り上昇)材料。日銀は金融政策決定会合で、長期金利をゼロ%程度とする操作目標を維持しました。日銀の金融緩和政策の下、長期金利はレンジでの動きが続くとみられます。

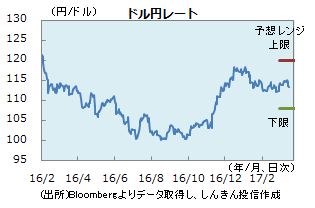

◆為替 : 保護主義を警戒

ドル円は、3月の米利上げや利上げペースの加速を織り込む形で一旦115円乗せ。ただ、FRBは利上げしたものの、年3回の利上げ見通しは変わらなかったことから、米金利の低下とともに、ドル円は113円台に下落する動きになりました。ひとまず米金融政策への警戒は後退しており、トランプ政権の景気刺激策や通商政策の詳細に関心が向きそうです。20か国・地域財務相・中央銀行総裁会議などで、米国の保護主義政策への警戒が強まることには注意が必要です。

■来週の注目点

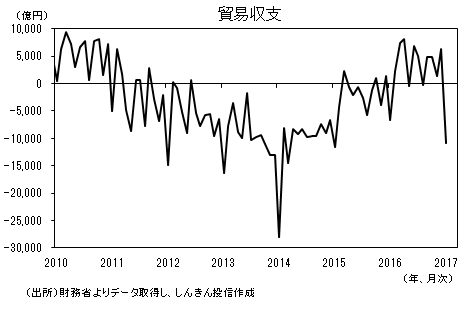

貿易統計(2月) 3月22日(水)午前8時50分発表

貿易収支は1月、5か月ぶりに赤字となりました。原油高に伴い輸入額が増えた一方、1月28日から始まった中国の春節(旧正月。昨年は2月上旬より)のため、中華圏向けの輸出が前年同月比で小幅な伸びにとどまったことが主因です。

とはいえ、中国などアジア新興国では景気拡大が続いていることから、2月には総じて輸出の底堅さが確認され、貿易収支は黒字へ転じる見込みです。

なお、1月は米国向けの輸出が鈍化しました。ただ、トランプ米政権の保護主義的な姿勢は不変とみられるため、引き続き米国向けの輸出動向(自動車など)には注意を要します。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会