来週の金融市場見通し(2016年5月16日~2016年5月20日)

■来週の見通し

米企業の第1四半期の決算発表は大方終了、国内企業の3月期の本決算発表も峠を越えました。しばらくは、米国では景気動向に加え、次の利上げの時期や今後の利上げのペースが相場を動かす材料になりそうです。米利上げについては、4月の米雇用統計で、雇用者数の伸びが予想を下回ったことから利上げ観測が後退した格好ですが、米金融当局者からは、依然として利上げに前向きな発言が聞かれます。国内では、財政出動などへの期待に加え、6月の会合での追加緩和への期待が広がっており、金融市場の支えになりそうです。まずは、18日発表の1-3月期の国内総生産(GDP)を確認したいところです。

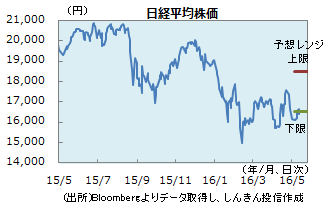

◆株価 : 政策期待で底堅い

トヨタが大幅な減益見通しを発表したことの国内株への影響は限定的。市場では、伊勢志摩サミットを控え、政府の財政出動や成長戦略など、政策期待が広がっています。18日発表の1-3月期GDPが低調な内容になると、財政出動の規模拡大などへの期待が強まりそうです。もっとも、サミットで協調した財政出動の合意が得られるかはまだ不透明。政府の経済対策の中身もまだ発表されていません。政策期待で底堅い展開を見込むものの、一段の上値追いは限定的になりそうです。

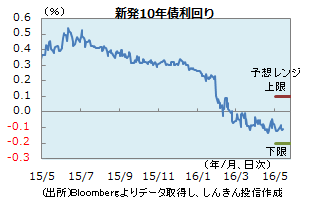

◆長期金利 : 低位で一進一退

10年国債、30年国債入札はやや弱めの結果だったものの、債券市場は大きく崩れず。国内株が大幅に上昇し投資家のリスク選好が高まる場面でも、長期金利の上昇は小幅にとどまるなど、日銀の巨額の国債買入れを背景に、長期金利は上昇しにくい状況です。また、日銀の追加緩和観測も、金利の上昇を抑制している可能性があります。もっとも、超長期国債の利回りは低下し過ぎとの見方も出てきています。超長期国債の利回りが上昇すると、長期金利にも上昇圧力がかかる可能性があります。

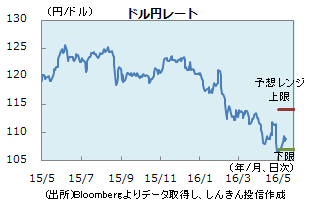

◆為替 : 方向感を探る

麻生財務相の「為替の急激な変動には介入の用意がある」との発言を受けて為替介入が意識されたことや、米利上げ観測を背景に、ドル円は持ち直しの動きになりました。利上げに慎重なハト派とみられるニューヨーク連銀やボストン連銀の総裁が、利上げに前向きな発言をしたことから、ドルはやや下げにくくなっています。しばらくは、米経済指標や金融当局者の発言、米連邦公開市場委員会(FOMC)議事録などから、米利上げのペースやドル円の方向感を探ることになります。

■来週の注目点

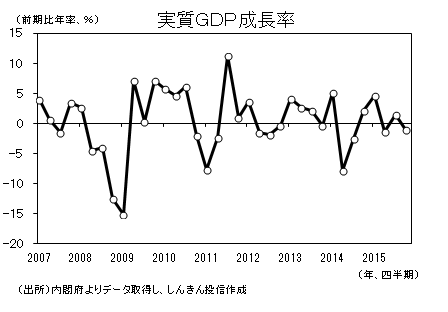

GDP統計(16/1-3月期、1次速報) 5月18日(水)午前8時50分発表

日本の実質国内総生産(GDP)は、昨年10-12月期に前期比0.3%減(年率1.1%減)となった後、今年1-3月期は、ほぼ横ばいが見込まれます。

ただ、今年2月は例年より1日多く(うるう年)、その効果を除けば2期連続のマイナス成長だったものとみられます。

特に、個人消費の弱さが景気の足を引っ張っています。賃金は緩やかに回復しているものの、増税などを受け、家計の節約志向が定着している模様です。

今回のGDPが不調だった場合、財政出動への期待が高まりそうです。また、来年4月に予定されている消費税増税も再延期される可能性が高まるでしょう。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会