来週の金融市場見通し(2016年4月25日~2016年5月6日)

■来週の見通し

4月21日の欧州中央銀行(ECB)理事会では、金融政策の現状維持を決定。3月に導入した包括的な金融緩和策の効果をしばらく見極める方針です。来週は、26-27日に米連邦公開市場委員会(FOMC)、27-28日に日銀金融政策決定会合が開かれます。FOMCは現状維持が見込まれます。他方、日銀については追加緩和観測が強まっています。22日には、日銀が貸出支援基金による貸出金利をマイナスにするとの報道も。資産買入れの規模拡大などへの期待もくすぶります。緩和策の内容次第では大きく相場が動く可能性があります。追加緩和を催促する動きが強まることには注意が必要です。

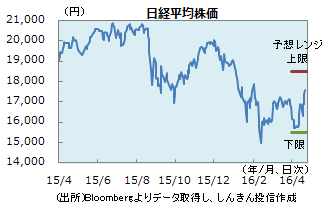

◆株価 : 上値を探るも日銀次第

為替介入が難しいとの見方から円高が進行したことや、主要産油国が増産凍結で合意できなかったことなどを嫌気し、一旦大きく下落したものの、その後は米国株の上昇や、円高一服を好感し、国内株は大きく値を上げる動きになりました。来週は日銀の追加緩和に注目が集まります。上場投資信託(ETF)買入の規模拡大、金融機関に対する貸し出しへのマイナス金利適用などに踏み切れば、買い安心感が広がりそうです。会合前後に乱高下することには注意が必要です。

◆長期金利 : 低位で一進一退

プラス圏にある超長期国債の利回りをつぶす動きが継続しており、20年国債、30年国債、40年国債の利回りも過去最低を更新、10年債利回りである長期金利も一時マイナス0.135%と3月につけた過去最低に並びました。もっとも22日には低下し過ぎへの警戒から、20年国債、30年国債利回りは押し戻される動きに。日銀のマイナス金利拡大観測はやや後退しているものの、“マイナス金利政策+巨額の国債買入れ”は変わらず。長期金利は低位での推移が継続しそうです。

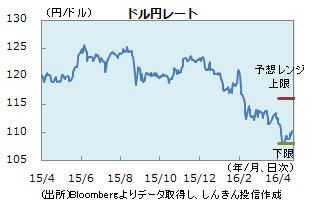

◆為替 : 日銀にらみ

産油国会合で増産凍結の合意に至らなかったことや、ルー米財務長官が為替介入に否定的な見方を示したことから、ドル円は一時108円を割り込みました。ただ、原油価格の持ち直しや株価の上昇から投資家のリスク回避姿勢が後退したことを背景に、ドル買い・円売りが優勢に。22日には日銀の追加緩和への期待から、ドル円は110円台を回復しました。日銀が追加緩和に踏み切るとの見方はドル円の下支え材料ですが、内容次第では失望感が広がる可能性もあり注意が必要です。

■来週の注目点

日銀金融政策決定会合 4月28日(木)午後に結果発表

今回の金融政策決定会合では政策据置きとみられるものの、追加緩和の可能性も否定できません。

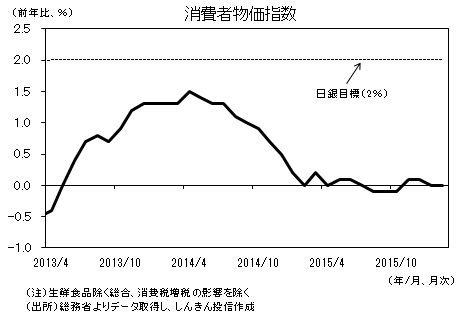

1月に決まったマイナス金利政策については、経済活動に及ぼす影響が不確かです。よって日銀は当面、これを見守る姿勢を維持しそうです。ただ、円高や景気低迷を受け、2%のインフレ目標は一層達成が困難になっています。日銀の経済・物価見通しについても今回、下方修正が見込まれます。

そのため、会合前に円高・株安が加速した場合、追加緩和(資産買入れの増額、マイナス金利幅の拡大など)が検討されるものとみられます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会