来週の金融市場見通し(2016年4月18日~2016年4月22日)

■来週の見通し

17日にドーハで開催される産油国会合には、大半の石油輸出国機構(OPEC)とロシアなど非加盟国が合計で少なくとも15か国参加する見込み。各国の生産量は既にほぼ過去最高水準に達しているため、増産凍結で合意に至っても価格への影響は限定的との見方がある一方、合意で需給改善への期待が広がる可能性があります。産油国会合が合意に至れば、内外の金融市場に安心感が広がりそうです。他方、20か国財務相・中央銀行総裁会議(G20)では、激しい為替相場の変動をけん制する文言が改めて声明文に盛り込まれるかどうかが注目されます。

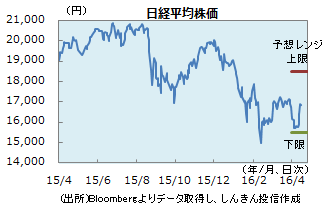

◆株価 : 原油、為替にらみ

原油価格や為替をにらみながら、方向感を探る展開になりそうです。4月8日に一時1万5,500円を割り込んだ日経平均株価ですが、15日には一時1万6,928円まで上昇するなど、持ち直しの動きが強まっています。資源価格の上昇や円高一服を受けて投資家のリスク回避姿勢が後退したことなどが背景。産油国会合で増産凍結で合意できれば、一段と買い安心感が広がる可能性があります。利益確定売りには注意が必要ですが、政策期待が下支えしそうです。

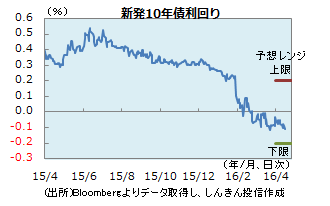

◆長期金利 : 低位もみ合い

株価が大きく上昇しても、30年国債入札が低調な結果となっても、債券相場は崩れず。長期金利はマイナス0.115%まで低下しています。特段大きな買い材料がない中、マイナス0.10%を下回ってきていることは、日銀が4月末にも追加緩和に踏み切るとの見方が広がっている証左とみられます。米国やドイツの長期金利が落ち着いた動きになっていることも安心材料。株価などの外部環境の変化への反応は鈍く、4月末までは、日銀の追加緩和期待を背景に、一段と低位で推移しそうです。

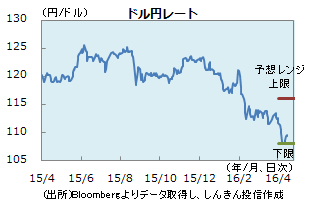

◆為替 : 神経質な動き

来週は、G20や産油国会合の結果に大きく左右されそうです。G20で為替介入が可能との見方が強まれば、円買いが弱まる可能性があります。また、産油国会合で増産凍結で合意に至ると、投資家のリスク回避姿勢が後退し、逃避通貨とされる円を買う動きが弱まりそうです。もっとも、4月の米利上げ観測は後退しており、米金利が落ち着いた動きになっていることはドル円の重しに。介入の可能性などをにらんで神経質な動きになりそうです。

■来週の注目点

欧州中央銀行(ECB)理事会 4月21日(木) 午後8時45分結果発表

今回のECB理事会では、金融政策の据置きが予想されます。

前回3月の理事会でECBは、中銀預金に対するマイナス金利幅の拡大など、追加的な金融緩和措置を発表しました。当面、それらの効果を見極める姿勢を維持する見込みです。

ただ、ドイツなどはECBの政策に対し批判的です。また、ECBの金融緩和は、ユーロ安による景気や物価の押上げを狙ったものとみられますが、3月の追加緩和後、逆にユーロ高・ドル安が進みました。

そのため今回は、これまでの緩和措置の効果、および今後の追加緩和の可能性をめぐるコメントが注目されます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会