来週の金融市場見通し(2016年3月21日~2016年3月25日)

■来週の見通し

欧州中央銀行(ECB)が包括的な追加緩和に踏み切ったのに対し、日銀、米連邦準備制度理事会(FRB)は現状維持を決定しました。ただ、日銀は、マイナス金利の副作用に配慮し、個人投資家の決済手段であるマネー・リザーブ・ファンド(MRF)をマイナス金利適用除外とするなど微調整を行いました。FRBは、今年の利上げ回数の見通しを4回から2回に引き下げました。日銀が追加緩和を見送る一方、米利上げ見通しが引き下げられたことから、ドル円の見通しについても目線が少し下がることになりそうです。

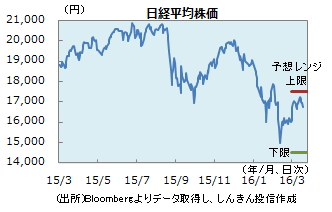

◆株価 : 為替を睨みながら方向感を探る

国内株は週初こそ大きく上昇したものの、日銀が追加緩和を見送ったことに加え、FRBが政策金利見通しを引き下げたことを背景にドル安・円高が進行したことを嫌気し、軟調な動きに転じました。来週は為替の動きを確認しながら、方向感を探る動きになりそうです。原油価格が持ち直していることや米株式が堅調な動きになっていることは下支え材料。まだ予断を許さないものの、来年4月の消費税増税の見送り論が一段と強まると、上値を探る動きになる可能性も。

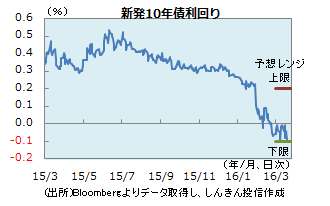

◆長期金利 : 一進一退

日銀は追加緩和を見送ったものの、利回りがまだプラスの超長期国債を中心に堅調(価格上昇、利回り低下)な動きが継続。FRBが政策金利見通しを引き下げ、米金利が上昇しにくくなっていることも、国内金利上昇の抑制要因。18日には日銀の長期国債買い入れオペでは売り物が少なかったことから強めの結果となり、長期金利は一時過去最低のマイナス0.135%まで低下しました。低下し過ぎへの警戒は強いものの、日銀の巨額の国債買入れを背景に、上昇しにくい状況が続きそうです。

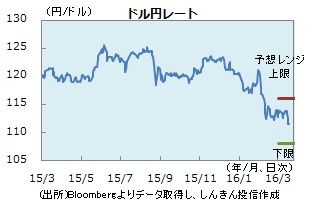

◆為替 : 円高水準で神経質な動き

日銀が追加緩和を見送ったことに加え、FRBが米経済成長やインフレの見通しを引き下げるとともに、政策金利見通しを下方修正したことを受け、ドル円は一時110円台まで下落しました。米国では非常に緩やかな利上げとなることが想定され、米金利の上昇も限定的となる可能性があり、ドル円も上昇しにくい状況。もっとも、米景気が好調との見方が強まるとドルは強含む可能性も。中古住宅販売件数などの米経済指標を確認しながら、方向感を探る展開になりそうです。

■来週の注目点

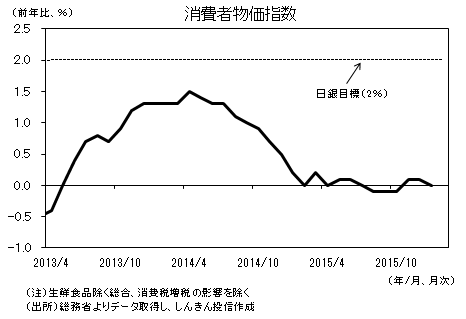

消費者物価指数(2月全国) 3月25日(金)午前8時30分発表

全国消費者物価指数(生鮮食品を除くコアCPI)は、1月に前年比0.0%(横ばい)となった後、2月も横ばいが見込まれます。

足元、原油安は一服しているものの、個人消費の低迷に加え、今年に入り円高が進んだことから、当分の間、コアCPIの上昇率は0%前後で推移すると見込まれます。今年半ばにはマイナスが続く可能性も否定できません。いずれにせよ、日銀による「2%」の物価目標の達成は今年も不可能でしょう。

そのため、日銀は今年中に追加的な金融緩和(マイナス金利政策のマイナス金利幅拡大、資産買入れ額増額など)を余儀なくされる可能性が高いとみられます。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会