来週の金融市場見通し(2016年2月15日~2016年2月19日)

■来週の見通し

中国不安、世界経済の減速懸念、世界経済を引っ張るとみられている米経済の先行き懸念、欧州銀行の信用不安、南欧の財政不安など、不安や懸念の連鎖が広がっています。日本版の恐怖指数とも呼ばれ、投資家の不安心理を示す日経平均ボラティリティー・インデックス(日経平均VI)は50ポイント弱と、昨夏のチャイナショック時を上回る水準まで上昇しています。しばらくは、休場明けの中国株の動きや、内外の経済指標を確認しながらの、金融市場の落ち着き待ちとなりそうです。

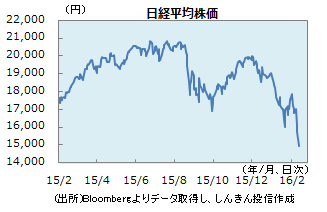

◆株価 : 戻りを探る

世界的な金融市場の混乱、欧州不安の再燃に加え、米利上げ観測の後退を受け、ドル安・円高が進行し、日経平均株価は心理的な節目の1万5,000円割れとなりました。円高を受けた企業業績への下振れ懸念も重しです。次の下値の目安は、2014年10月の日銀の追加緩和直前の1万4,532円。もっとも、予想株価収益率(PER)は14倍割れ、騰落レシオも売られ過ぎの70%を大きく下回り60%割れと、割安感も強くなっています。円高が一服すると、買い安心感が広がりそうです。

※レンジについては、現在見直し中につき表記しておりません。

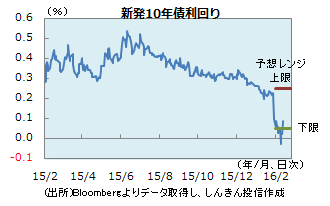

◆長期金利 : 居所を探る

日銀のマイナス金利導入を受けた利回り低下が継続し、10年債利回りである長期金利は一時マイナス0.035%をつけました。ただ、低下し過ぎへの警戒や、政府・日銀による株高・円安対策への警戒などから、0.08%前後とプラス圏に戻る動きに。投資家の過度なリスク回避姿勢が和らぐと、長期金利は一段と上昇する可能性があります。もっとも、プラスの利回りには需要が見込まれることから、金利上昇も限定的。マイナス金利下での居所を探る動きが続きそうです。

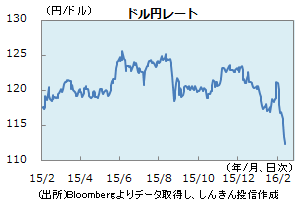

◆為替 : 為替介入を警戒

投資家のリスク回避姿勢の強まりを背景とした円買い需要に加え、米国の利上げ観測が大きく後退し、ドル円は一時110円台まで下落しました。日銀の追加緩和の効果が一気になくなった格好です。もっとも、12日には黒田日銀総裁が首相官邸に入ったとの報道を受け、一時113円台まで上昇するなど、追加緩和や為替介入などへの警戒感がくすぶる状況。円高対策への期待は円高を抑制するとみられます。内外の金融市場の落ち着きなどを確認しながら、方向感を探ることになりそうです。

※レンジについては、現在見直し中につき表記しておりません。

■来週の注目点

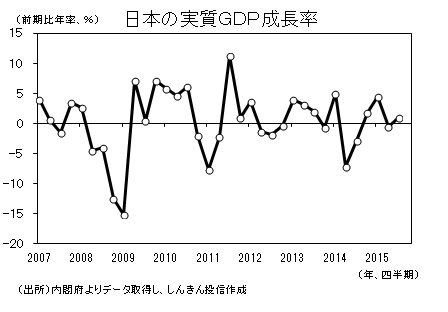

GDP統計(15/10-12月期、1次速報) 2月15日(月)午前8時50分発表

日本の実質国内総生産(GDP)は、昨年7-9月期に前期比0.3%増(年率1.0%増)となった後、10-12月期はマイナス成長(前期比減少)が示される公算です。

特に、実質賃金が昨年まで4年連続で前年比マイナスとなるなど所得が伸びない中、個人消費の不調が鮮明になる見込みです。また、7-9月期に大きめの増加を記録した設備投資も、消費や輸出の低迷を背景に、減速が顕著となりそうです。

暦年ベースでは、2015年は0%台の成長にとどまる見込みです。今年も賃金引上げの動きが鈍いため、GDPの急回復は期待しにくい情勢です。そのため来年4月に予定されている消費税再増税は、再び延期される可能性があります。

印刷用PDFはこちら

※本資料は、ご投資家の皆さまに投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント投信株式会社が作成した資料であり、投資勧誘を目的として作成したもの、または、金融商品取引法に基づく開示資料ではありません。

※本資料の内容に基づいて取られた行動の結果については、当社は責任を負いません。

※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するものではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではありません。

※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。記載内容は作成時点のものですので、予告なく変更する場合があります。

※本資料の内容に関する一切の権利は当社にあります。当社の承認無く複製または第三者への開示を行うことを固く禁じます。

※本資料にインデックス・統計資料等が記載される場合、それらの知的所有権その他の一切の権利は、その発行者および許諾者に帰属します。

しんきんアセットマネジメント投信株式会社

金融商品取引業者 関東財務局長(金商) 第338号

加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会