レバレッジ型ETFの落とし穴

<要約>

レバレッジ型ETF(上場投資信託)の人気が高まっている。個別銘柄を選ぶ手間が省けるうえ日経平均などより大きく値上がりするチャンスもあって、リスクを好む個人投資家を中心に急速に普及しているようだ。しかし、その仕組みと値動きの特性は思ったほど理解されていないかもしれない。便利で優れたツールだけに正しく理解して上手に利用したい。

■アベノミクスに乗って人気化

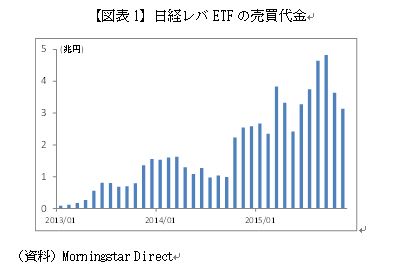

代表的なレバレッジ型ETFとしては日経平均レバレッジ・インデックス連動型上場投信(日経レバ)が挙げられる。「日経平均の2倍の値動き」という分かりやすさと値動きの良さが受け、アベノミクス相場の株価上昇と連動するように売買代金が大きく増えた(図表1)。1日の売買代金が時価総額トップのトヨタを上回る日もあるほどで、今年9月には月間売買代金が5兆円に迫った。

また、人気が殺到して株価指数先物の売買枚数が多くなったため、先物市場に及ぼす影響が大きいとして、今年10月から日経レバを含む3つのETFについて運用会社が新規設定を一時停止している。

これほど人気となった日経レバの基本的な仕組みは極めてシンプルで、運用会社は日々の取引終了時点で投信残高(純資産額)の2倍に相当する日経平均先物の買いポジションを保有する。例えば純資産が100億円なら想定元本が約200億円となるように先物の保有枚数を調整する。こうして翌営業日の値動きが日経平均の約2倍となるようにしている。

株式会社ニッセイ基礎研究所

株式投資においては、市場を正しく理解し、市場と冷静に向き合うことが重要です。

それには科学的かつ客観的な分析が欠かせません。

投資家の立場から「実りある資産運用」に役立つ情報を提供します。

本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全

性を保証するものではありません。

また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解

約を勧誘するものではありません。