FOMCと米国株の割高さ

- 18日のFOMC(米連邦公開市場委員会)を受けてダウ工業株30種平均は前日比1,123ドル安と大幅に下落した。1日の下げ幅は今年最大で、2022年9月以来2年3ヶ月ぶりの大きさだった。これで10日間、下げ続けたことになる。10日続落は1974年10月以来、50年ぶりの記録である。

背景にあるのは金利上昇だ。18日の米債券市場ではFOMC後にほぼすべての年限で国債利回りが上昇した。10年債利回りは4.52%と約7ヶ月ぶりの高水準を付けた。

米国株のバリュエーションの高さは以前から指摘されてきた。ただし、20倍を超えるPER(株価収益率)だけなら、まだ問題はない。問題は金利がここまで上昇してきたために、金利対比のバリュエーションが正当化できないレベルになっているということだ。

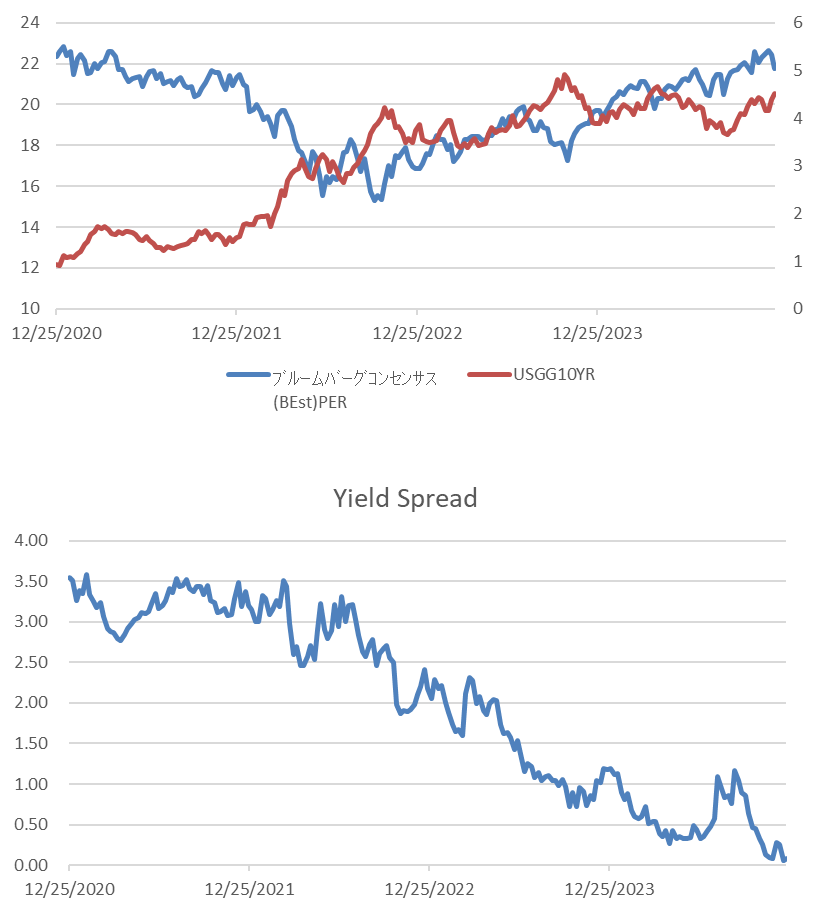

グラフはS&P500 のPERと10年債利回り、そして株式益利回りと10年債利回りの差であるイールドスプレッドを示したものだ。イールドスプレッドはほぼゼロ近傍まで低下した。その意味は、リスクのある株式の期待リターンが、リスクフリーレートである国債利回りと同じということである。理屈のうえでは株より債券を選好するのが自然である。

出所:Bloombergデータより筆者作成

出所:Bloombergデータより筆者作成もちろん相場は理屈だけで決まるものではない。実際、1990年代の米国株はイールドスプレッドがマイナスからゼロの状態が長く続き、その間も株価は上昇を続けた。ただし、その行きついた先は米国株相場の史上最大のバブル、ITバブルで株価が急落したことは周知の通りである。

米国株相場のピークアウトがいつ来るかは誰にもわからない。しかし、この状況は明らかに割高であることは認識しておくべきであろう。

FEDの利下げというプットオプションの効力が、これまで期待されていたものより弱まりそうだということが今回のFOMCから得られた示唆である。それによって市場は米国株の割高さを改めて思い起こしたのだ。それが、昨日の米国株式相場急落劇の背景である。

広木隆「ストラテジーレポート」 マネックス証券株式会社

マネックス証券 チーフ・ストラテジストの広木隆が、個別銘柄まで踏込んだ実践的な株式投資戦略をご提供します。マーケットについてTwitterでもつぶやいています(@TakashiHiroki )

URL:ストラテジーレポート

・当社は、本レポートの内容につき、その正確性や完全性について意見を表明し、

また保証するものではございません。

・記載した情報、予想および判断は有価証券の購入、売却、デリバティブ取引、その他の取引を推奨し、

勧誘するものではございません。

・過去の実績や予想・意見は、将来の結果を保証するものではございません。

・提供する情報等は作成時現在のものであり、今後予告なしに変更又は削除されることがございます。

・当社は本レポートの内容に依拠してお客様が取った行動の結果に対し責任を負うものではございません。

・投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようお願いいたします。

・本レポートの内容に関する一切の権利は当社にありますので、当社の事前の書面による了解なしに

転用・複製・配布することはできません。

マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本投資顧問業協会

また保証するものではございません。

・記載した情報、予想および判断は有価証券の購入、売却、デリバティブ取引、その他の取引を推奨し、

勧誘するものではございません。

・過去の実績や予想・意見は、将来の結果を保証するものではございません。

・提供する情報等は作成時現在のものであり、今後予告なしに変更又は削除されることがございます。

・当社は本レポートの内容に依拠してお客様が取った行動の結果に対し責任を負うものではございません。

・投資にかかる最終決定は、お客様ご自身の判断と責任でなさるようお願いいたします。

・本レポートの内容に関する一切の権利は当社にありますので、当社の事前の書面による了解なしに

転用・複製・配布することはできません。

マネックス証券株式会社 金融商品取引業者 関東財務局長(金商)第165号

加入協会:日本証券業協会、一般社団法人 金融先物取引業協会、一般社団法人 日本投資顧問業協会