日経平均、TOPIXとも史上最高値を更新

日経平均が3月に付けた史上最高値(4万0888円)を更新した。TOPIXも1989年12月に付けた史上最高値(2884.80)を34年7ヶ月ぶりに更新した。日本を代表する株価指数が2つとも史上最高値を更新し、これで日本株は名実ともに最高値となったわけである。絶好の売り場だと思う。安いところを買い、高いところを売る ー それが相場で儲けるコツである。

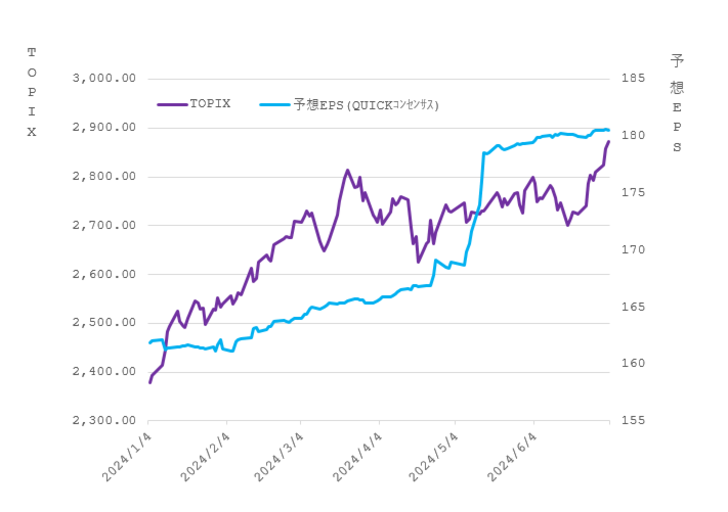

これまで、数ヶ月に及んだもみ合いの背景は、新年度の業績が開示されても、慎重な企業側の見通しに引っ張られて業績期待が高まらなかったからだ。ただ、アナリストは引き続き今期も増益を見込んでいたため、QUICKコンセンサスベースの利益予想はゴールデンウイーク明けには上振れし、日経平均の予想EPSで2500円を超える水準となっていた。TOPIXの予想EPSはより安定的に推移し、180ポイントを超えている。足元の株高の要因は、第一に、出遅れていた業績期待の織り込みが進んで、やっとアナリスト・コンセンサスにサヤ寄せしてきたということだろう。

日銀のマーケット・フレンドリーなスタンスが効いている

では、なぜいまになって業績の上ぶれ期待を織り込むようになったのか。ひとつには為替が一段と円安になったことがあるだろう。先般、発表された日銀短観での企業の想定為替レートは約1ドル142円。実勢レートより20円近く円高だ。これでは多少、円高に巻き戻ったところで円安による業績押し上げ効果は大きい。また、第1四半期の決算発表が今月末から始まるというタイミング的な要素もあるだろう。

しかし、僕が考える一番大きい要因は、日銀の金融政策に対する市場のアレルギーが和らいだ、ということだと思う。僕はこれまで日銀のスタンスを批判し、それゆえ株式相場に弱気だった。しかし、前回の金融政策決定会合で日銀は国債買い入れの減額についての決定を見送った。見送ったばかりか、次回7月会合に先立って、債券関係者との意見交換をもって国債買い入れ減額について規模感・スケジュールなどを決めると発表した。けっして拙速に出口を急がず、市場の混乱を避けようとするマーケット・フレンドリーなスタンスを打ち出してきた。このスタンスは僕も評価するし、おそらく株式市場も同様であったのだろう。今回の株価のラリーの起点は、6月の日銀の金融政策決定会合が終わった翌日、大幅陰線を引いた6月17日である。まさに日銀のスタンスが変わったことを市場が認識した時から、相場は保ち合いの上放れに向けて助走を開始したのであった。

この数日間の東京株式市場の動向を見ると、金利上昇を好感して銀行株などの金融株が買われるなどバリュー株主導でTOPIX優位の展開となったかと思えば、その翌日には米国市場の動きを反映して半導体株などが買われ、日経平均主導で相場が上がったりと、非常にいい感じで「循環物色」が効いていた。これも根底には日銀の政策変更に対する不安感が和らぎ、金利上のプラス面を評価できるようになったということがあるのだろう。

さて、ここからどうするか。

都議会議員補欠選挙前の利確が得策

目先は目標達成感から利益確定売り、もしくはヘッジ売りを検討すべきと考える。来週のETFによる分配金捻出売りや例年の夏枯れ相場が近いという季節性などのマイナス材料があるが、僕が一番のリスクだと思うのは「政治リスク」である。

明日の英国総選挙ではない。今度の日曜日の選挙だ。フランスの議会選挙でも、ましてや、まったくの茶番である東京都知事選などではない。フランスの議会選は民主主義の観点から非常に注目しているが、都知事選はバカバカし過ぎてコメントする気にもならない。

僕が注目し、かつ最大のリスクだと思うのは、東京都議会議員の補欠選挙である。都知事選と同じ7月7日に投開票される。補選は、江東、品川、中野、北、板橋、足立の6区と八王子、府中の2市、稲城・多摩両市の南多摩の計9選挙区である。都議会(定数127)の現有勢力は、自民27、都民ファ25、公明23、共産19、立憲15(以下省略)。対象選挙区の9つの議席は、自民5、都民ファ2、無所属2だった。自民が最大会派を維持できるかが今回の補選の焦点となる。

9選挙区のうち自民が公認候補を擁立した8選挙区は、いずれも国政野党系の候補らと争う構図となった。勝敗はその地域の衆院選選挙区の情勢にも影響する。

注目は、不記載事件で党の役職停止1年の処分を受けた自民の萩生田光一前政調会長の地元の八王子市選挙区。同じく不記載事件で党員資格停止1年の処分を受けた下村博文元文部科学相の地元・板橋区。仮に、ここで2議席落として、都民ファが一つでも議席を増やせば、都議会の最大会派の座を自民党は失うこととなる。「自民惨敗」とメディアは報じるだろう。

問題はそうなった場合、「岸田降ろし」が強まるなか、9月の自民総裁選に向けての動きも活発になるということだ。岸田さんがいいとか悪いとかでなく、相場にとっては「不透明感」「不確実性」が常に最大のリスクである。つまり、これまで安定してきた日本の政治リスク・ファクターのレベルが一気に高まるということであり、無論、相場にとってマイナスである。

ないとは思うが衆院解散・総選挙の思惑にもつながる。そして、極めて確率の低い話だが政権交代のリスクまで取り沙汰されるようになると、原発再稼働が絶望的となり、日本の経済安保での立ち位置も見直され、海外からの投資マネーにも影響する。あくまで連想ゲームの域を出ない話だが、相場と言うのは先の先まで読むものだ。そのきっかけのひとつになりかねないのが、今度の補選である。

売れるうちに利益を確定しておくのが得策だろう。買い戻すチャンスは夏場から秋にかけて、まだいくらでもあると思う。