鉄鋼メーカーは中国不況に打ち勝てるのか? ~今後を見通すために注目すべきポイントは何か?~

中国経済が低迷しつつある。昨年のGDP成長率が6.6パーセントになったと中国当局が発表しているが、これは直近28年で最低水準の値であるという(※1)。米中貿易摩擦は2月末にその猶予期限を迎える中で、解決の兆しがあるわけではない。そうなったときに焦点となるのが鉄鋼生産である。本稿は、不透明な中国経済を踏まえつつも、その一方で揺れつつある鉄鉱石マーケットを考察し、我が国鉄鉱業界の行く末を考えるものである。

かつて我が国が高度経済成長期にあった当時、「鉄は産業の米」と言われてきた。基幹インフラはそのほとんどが鉄鋼を利用するためにこれは当然である。その後、それは半導体に移った。他方で、そうであれば経済成長ペースが我が国よりも遅い中国でもこれに類似する変遷があると考えるのは自然である。実際、中国は世界最大の粗鋼生産国である。しかし、2014年頃から習近平政権が国営企業らの改革を行う中で、粗鋼生産量も調整が行われてきた。

中国における鉄鋼の使用用途の多くは建設用途であるため、現在の不動産ブームが続く限りはグローバルの鉄鋼マーケットが数か月内に直ちに崩壊するとは考え難い。他方で考えなければならないのは、鉄鉱石マーケットの価格推移である。

元来、我が国は総合商社やグループ子会社の専門商社を通じて鉄鉱石を輸入することや、資源メジャーと長期契約を結ぶことでその価格変動を吸収してきた。しかし現在では、過去よりも資源価格があまりに乱高下するため、鉄鉱石のスポット取引が増大している(※2)。

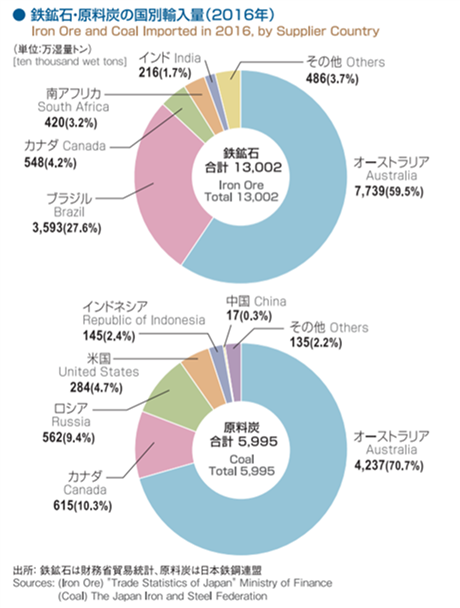

中国は自国で鉄鉱石を採掘できるものの、我が国では現在の需給を支えるほどの鉄鉱石が全くないのは良く知られている。以下の図表1は我が国の2016年における鉄鉱石の国別輸入量を示したものだが、我が国における鉄鉱石の輸入先はオーストラリア、ブラジル、そしてカナダが重要であることが分かる。

(図表1 我が国の2016年における鉄鉱石/原料炭の国別輸入量)

(出典:日本鉄鋼連盟(※3))

その内、半数以上を占めるオーストラリアについては、実は円高/豪ドル安トレンドが続いているのである(※4)。オーストラリア経済は中国からのマネー・フローがこれを支えている。しかし上述したようにそれが苦境下にある以上、国内経済の凋落を意識せざるを得ない。他方で、そうなると日本円への逃避が生じる傾向にあるのだ。

鉄鉱石のスポット取引が興隆している以上、豪ドル・マーケットのこうした傾向は我が国の鉄鋼メーカーにとって望ましい結果をもたらすのは明らかである。

(図表2 直近1年間における円豪ドルレート)

(出典:楽天証券(※5))

また、国内経済が苦境に至れば、他方で貿易に走ることになる。昨年来、同国最大の資源メジャーであるリオ・ティントは鉄鉱石生産量を拡大させている(※6)。これを考えても、我が国がオーストラリアから鉄鉱石を優位に輸入できる条件が増大していると考えてよさそうである。

他方で、ブラジルについては慎重に考える必要が在る。ボルソナロ新政権の政策だけでなく、ラテン・アメリカにおける混乱を考えなければならないからだ。ボルソナロ政権はいわゆる新自由主義者として知られている(※7)。ブラジルは重債務国であることもあり、民営化を通じたその軽減を図ることを公言している。輸出促進も行う蓋然性は高く、鉄鉱石輸入には追い風かのように考えられる。

しかし、ブラジルを含むラテン・アメリカは現在、親米・反米を1つの軸として大いに割れているのである。一昨日(23日(米東部時間))にトランプ米大統領はヴェネズエラの野党党首を暫定大統領と認めるとの声明を発表している(※8)。ヴェネズエラはマデュロ大統領が米国と対立する姿勢を繰り返す一方で、ボリヴィアやウルグアイが同大統領を支持する方針を明らかにしていた一方で、アルゼンチンやブラジルは懸念を表明してきた。

ラテン・アメリカの歴史を振り返ってみても、諸国が対立を繰り返してきたのに加え、米国がそこに介入するという形で地政学リスクが“演出”されてきた。それが再び繰り返される可能性があるのだ。地政学リスクが高まれば、軍需が増大することもあり、鉄鋼マーケットは大いに裨益することとなる。他方で、国外に出る鉄鉱石の量が減少する可能性もある。そうなれば、我が国にとって悪影響となるのは明らかである。

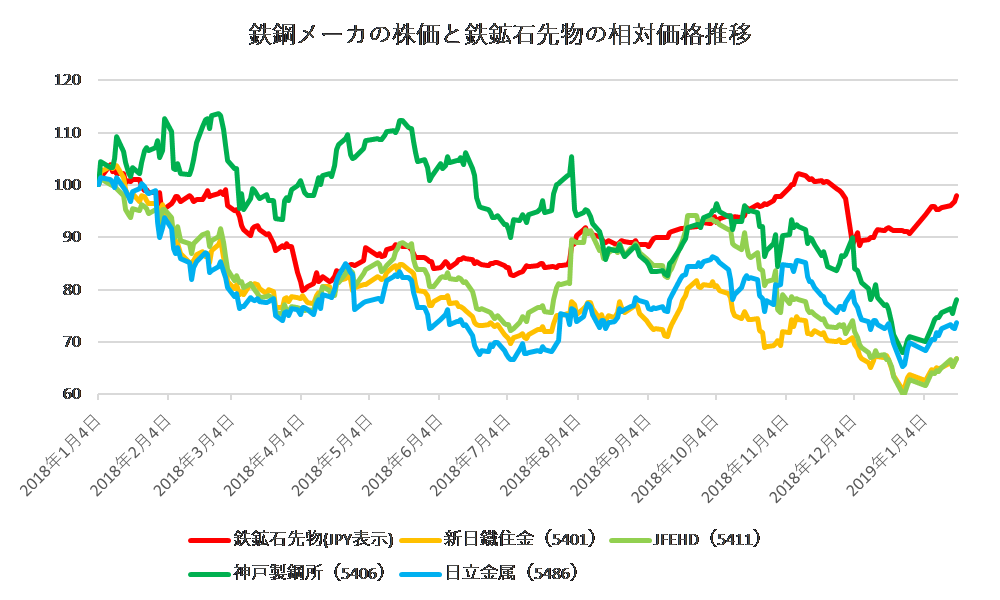

我が国の有名鉄鋼メーカー(新日鐵住金(証券番号:5401)、JFEホールディングス(証券番号:5411)、神戸製鋼所(証券番号:5406)、日立金属(証券番号:5486))の株価と鉄鉱石先物(*CME先物価格(米ドル)を日本円に換算したもの)の相対価格推移は以下の図表3のとおりである。

(図表3 各鉄鋼メーカーの株価と鉄鉱石先物の相対価格推移(2018年1月4日=100))

(出典:筆者作成)

同期間における各メーカー株価と同先物価格の線形相関係数を計算すると、新日鐵住金(証券番号:5401)は0.297、JFEホールディングス(証券番号:5411)は0.273、神戸製鋼所(証券番号:5406)は-0.100、そして日立金属(証券番号:5486)は0.633であった。しかし、上掲した図表3を見ると興味深いのは、時系列ベースで見ると鉄鉱石先物価格と株価には順相関があると考えられる点である。たとえば、新日鐵住金(証券番号:5401)およびJFFホールディングス(証券番号:5411)は、昨年3月から4月の動向や今年1月4日以降の推移を見ると、特にその傾向が強いことが分かる。

鉄鉱石価格の動向と、各社の鉄鉱石輸入国を照らし合わせると、鉄鋼メーカーの新たな一面が見えてくる。

(*より俯瞰的に世界情勢やマーケットの状況を知りたい方はこちらへのお申込を御検討ください(※8))

※2 https://www.nikkei.com/article/DGXLZO15903610Y7A420C1QM8000/

※3 http://www.jisf.or.jp/en/statistics/sij/documents/P10-11.pdf

※5 https://www.rakuten-sec.co.jp/web/market/data/aud.html

※6 https://www.australianmining.com.au/news/rio-tinto-iron-ore-production-rises-on-mine-expansions/

※7 https://www.economist.com/the-americas/2018/10/27/jair-bolsonaro-and-the-perversion-of-liberalism

※8 https://haradatakeo.com/ec/products/detail.php?product_id=3091

・本レポートは、特定の金融商品の売買を推奨するものではありません。金融商品の売買は購読者ご自身の責任に基づいて慎重に行ってください。弊研究所 は購読者が行った金融商品の売買についていかなる責任も負うものではありません。