メキシコの金融政策(12月)について~波乱の先をどう読む?

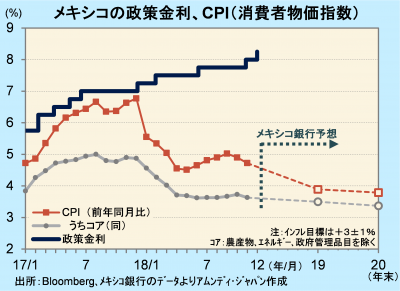

- 政策金利は0.25%引き上げの8.25%でした。インフレ見通し上方修正や、米利上げなどを受けました。

- 各種政策の継続性が政権交代で揺らぎ、通貨ペソが下落したことから、通貨防衛も理由に挙げられます。

- 目先は神経質な展開を余儀なくされるものの、慎重な金融政策が先行き通貨、株価にプラスと考えます。

内憂も一因

メキシコ銀行(以下、中銀)は、19日に定例理事会を開き、政策金利の翌日物金利を0.25%引き上げ8.25%としました。インフレは安定方向ですが、19、20年末の予測を前回会合(11月14日)から上方修正したこと、12月18-19日のFOMC(米連邦公開市場委員会)で利上げが実施されたことを受け、判断したものと見られます。

11月CPIは、総合が前年同月比+4.72%、コアは同+3.63%と緩やかに低下しました。中銀は先行きについて、目標の+3%に向けた低下を予測しています。ただし、前回会合との比較では(総合)、19年末が+3.71%から+3.89%、20年末が+3.50%から+3.79%といずれも上方修正され、インフレ抑制を優先した形です。ロペスオブラドール大統領(12月1日就任)が、就任前10月29日に新空港建設中止を表明し、各種政策の継続性が揺らぎました。国内政治に対する不安感が増したことでペソ、株価が大幅に下落したこともあり、通貨防衛の意味合いもあったと見られます。

逆説的に見れば先行きに明るさも

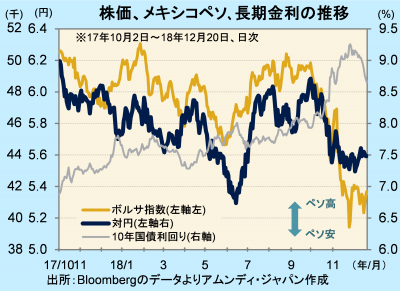

10月の世界的な株価下落、新大統領の政策変更(上記)などから、代表的株価指数のボルサ指数は9月末~12月20日で-15.8%、ペソ相場は同期間で対ドルが-5.9%、対円は-7.9%と軒並み下落しました。また、長期金利(10年国債利回り)は、新興国のカントリーリスクが意識され、信用リスクが拡大したこともあり、7.94%から8.65%へ上昇しています。

当面は神経質な動きを余儀なくされるものの、先行きには明るさもあると考えています。19年末のインフレ予測を用いると、実質政策金利(政策金利-インフレ率)は4.36%(8.25-3.89)となります。一方、メキシコの平均的な実質GDP成長率は過去20年間で約+2.2%であり、金融政策が景気抑制的です。それでも、メキシコ経済は底堅さが続くと予想され、19年はインフレ安定と緩やかな景気拡大から利下げ余地が生じ、ペソや株価にとって追い風になると考えます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会