日銀短観(18年6月調査)について

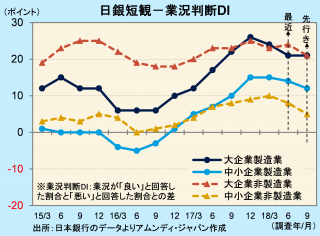

- 大企業製造業の業況判断DI(最近)は2期連続で低下しました。全般的には依然業況は好調です。

- 18年度の設備投資は大幅な上方修正でした。経常利益は上方修正も前年比マイナス幅は拡大しました。

- 設備不足感はやや強まる方向、人手不足感は足元一服したものの、先行きは強まると見通しです。

高水準のなかの一服感

本日、日銀短観(全国企業短期経済観測調査)6月調査が発表されました。注目度が高い大企業製造業の業況判断DI(最近)は、前回調査(3月)比-3の+21でした。2期連続低下です。PMIや景気ウォッチャー指数など、主な景況感指数が今年前半伸び悩んでいるのとほぼ同様の動きです。ただし、大企業非製造業の方は同+1の+24と高水準を維持し、全般的な業況は好調を維持しました。

また、同DI(先行き)については、大企業製造業が最近に対して横ばいだったのに対し、他はすべて低下でした。米金利上昇を受けて新興国通貨が下落し、通貨防衛等で利上げに踏み切る国が出始めているほか、米中貿易摩擦の激化など、世界経済の先行きに対する懸案が台頭していることがDIに反映されたものと見られます。

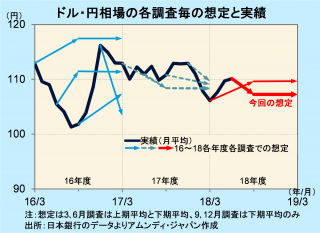

なお、大企業製造業のドル・円相場の想定は、前回調査よりも円高の想定となりました。ただし、足元は前回想定よりも円安水準となっており、製造業の業況に対しては足元プラス、先行きマイナスに働く方向と見られます。また、非製造業の業況に対しては足元の円安がマイナスに働いていると見られます。原油高の影響も考えられます。非製造業は、低インフレの中、輸入コストの上昇を価格に転嫁しにくい状況にあるため、足元のドル・円相場の動きは痛しかゆしです。

設備・人手不足感根強い。為替相場、米通商政策の影響は今のところ軽微

18年度計画(全規模全産業)は、経常利益は、利益水準が前回調査比+0.8%だったものの、前年比は-5.1%へ下方修正されました。これは17年度実績が大きく上方修正され(+7.1%→+12.0%)、スタートラインが押し上がったためです。また、6月調査で前年比が下方修正されるのは、短観では景気拡大期における通常パターンで、その後は上方修正に転じる傾向があるため、特に悲観する必要はないと考えます。

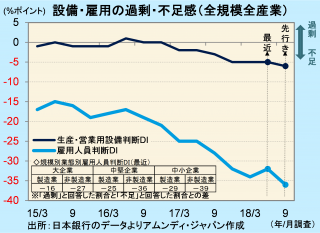

設備投資は、水準は前回調査比+9.0%、前年比は+7.9%へ上方修正されました。6月調査での上方修正は、短観では景気拡大期における通常パターンですが、上方修正の幅(-0.7%→+7.9%、8.6ポイント)が、89年(当時は2月調査→5月調査)以来最大であり、企業の設備投資への前向きさがうかがわれます。生産・営業設備判断DIは-5と前回調査比横ばいですが、設備不足感は相変わらずです。

また、雇用人員判断DIを見ると、足元は人手不足感が和らぎました。 中堅・中小企業のマイナス幅縮小がやや大きくなりました。ただし、先行きはマイナス幅が拡大、中堅・中小ほど拡大しており、人手不足感はさらに強まる方向です。6月の失業率が2.2%と、92年10月以来、25年8ヵ月ぶりの低水準となりましたが、依然としてひっ迫した労働需給から考えると、さらに低下する可能性も否定できません。

18年の世界経済については、引き続き堅調な拡大傾向が続くとアムンディでは予想しています。米金利上昇や、トランプ米政権による保護主義的な通商政策からくる貿易摩擦の激化など、景気に対する下押し要因が懸念されるものの、前者はほぼ織り込み済み、後者もこれ以上の拡大がなければ影響は限定的と考えています。

こうした中、18年の日本の実質GDP成長率は+1%程度と、潜在成長率(+1%弱と見られている)をやや上回ると予想しています。景況感は、最も強まった17年後半からやや後退したものの、今後は底堅い展開になると予想しています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会