世界的な株価急落と今後の展望

- 2月に入って米国株が急落したことを受け、世界的に株価下落が広がりました。

- 強い経済指標を受けて米長期金利が上昇、金融政策が引き締め気味になるとの思惑が影響しました。

- 過度なリスク資産選好の反動という面もあり、底堅い景気に照らすと長期化は予想しにくいと思われます。

金融政策に対する不透明感がきっかけに

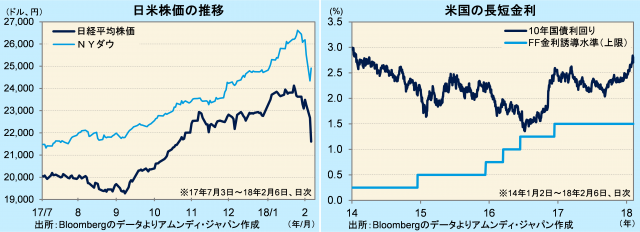

米国株が急落し、世界的に株価下落が広がりました。米国ではNYダウが5日、前日比1,175.21ドル(4.6%)下落し、翌6日には日経平均株価が同1,071.84円(4.7%)下落しました。その他、香港、中国、台湾など、東アジア地域を中心に3~6%、世界的には3%強下落しました。ただし、6日米国では、NYダウは同567.02ドル(2.3%)上昇し、下落は一服しています。

株価下落の一因として、2日に発表された1月の米国雇用統計があったと見られます。民間企業時間当たり平均賃金が前年同月比+2.9%と、09年6月以来約8年半ぶりの高水準となりました。これを受け、長期金利が上昇、10年国債利回りは14年4月以来約4年ぶりの2.8%台を記録しました。また、同日、サンフランシスコ連銀のウィリアムズ総裁が「3~4回の利上げはデータ次第だが、可能性としては妥当」という旨を発言し、今後、金融引き締めスタンスが強まるとの思惑が広がり、株価下落に拍車をかけました。

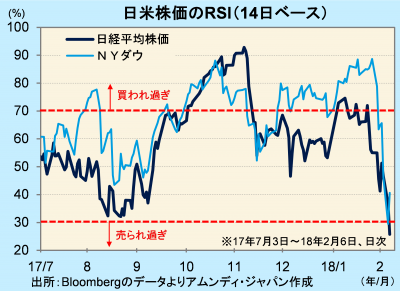

買われ過ぎから一転、売られ過ぎへ

株価急落の背景には、世界同時的な好景気見通しを背景に、リスク資産が過度に選好された反動が出たと見ることもできるでしょう。株価の上昇、下落の行き過ぎを測るRSI◇を見ると、急落前には70%を大きく上回る「買われ過ぎ」のゾーンに達していました。今回の株価急落で日経平均株価、NYダウ共に30%を割り込み、「売られ過ぎ」ゾーンに達したため、下落はひとまず一巡したと見られます。

底堅い景気見通しは変わらず、下落を次第に吸収か

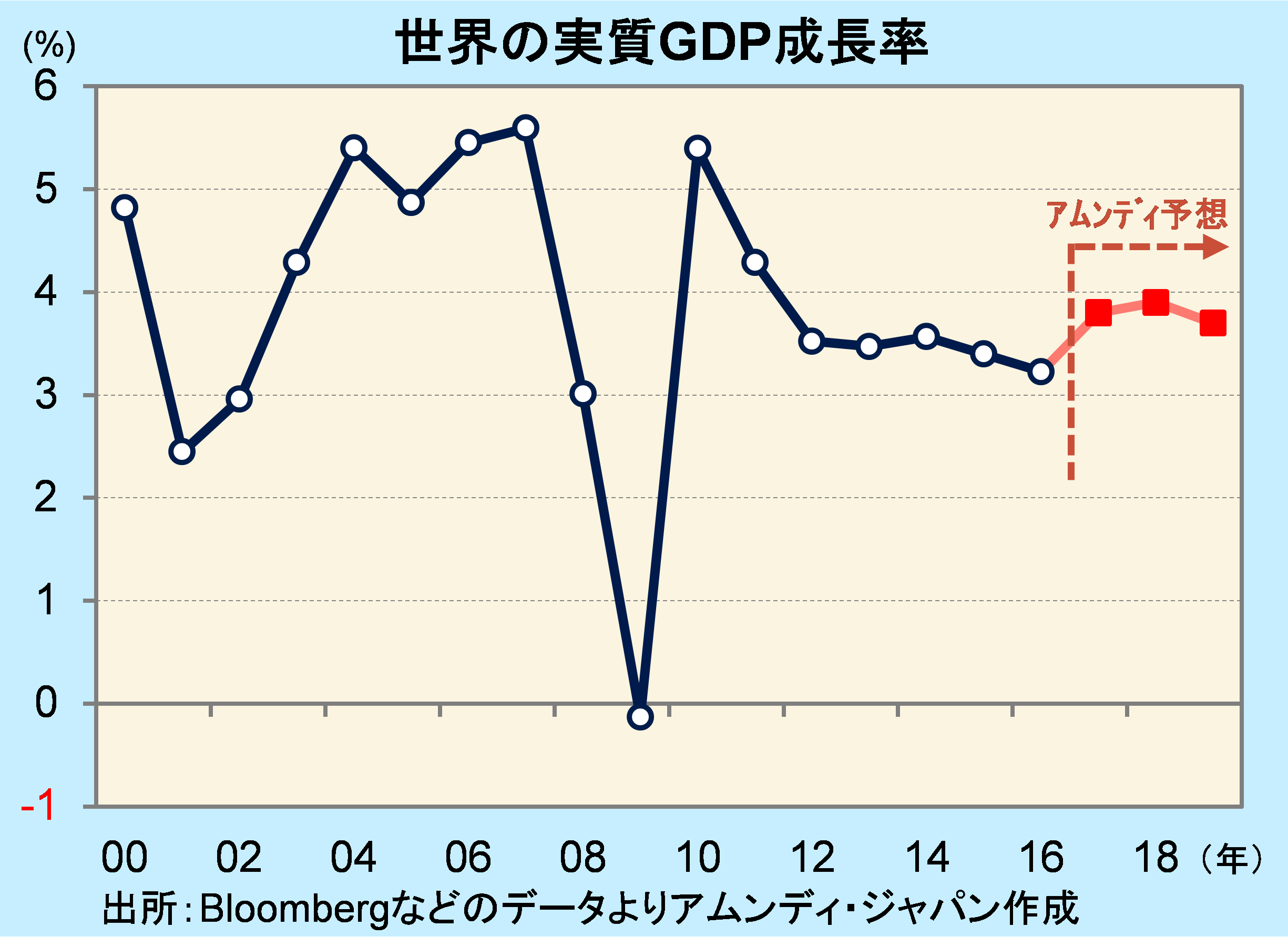

ただし、世界の底堅い景気見通しは変わらず、アムンディでは、17年以降の世界の実質GDP成長率を+3%台後半と、直近5年平均(12~16年)の+3.4%を上回ると予想しています。

また、金融政策が多少引き締め気味になったとしても、先進国では、政策金利がインフレ率相当か、それを下回る景気刺激的な水準にとどまると見込まれ、景気が失速する可能性は低いと思われます。企業業績もそれに伴って堅調と予想されます。したがって、今回の株価急落は、良好な経済実態や企業活動の活発さに照らすと長期化することは予想しにくく、目先は波乱含みながらも、次第に吸収されていくと考えられます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会