ユーロ圏の11月雇用・12月物価について

2018/01/10

<投資信託>

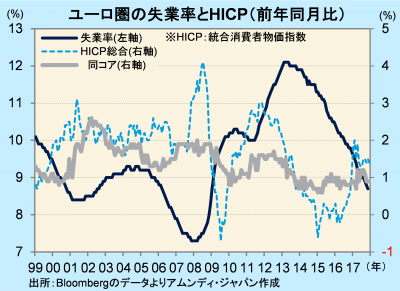

- 11月の失業率は8.7%と、8年10カ月ぶりの低水準でした。多くの国で前月比低下しました。

- インフレ率は低位にとどまっていますが、失業率9%割れで上昇する可能性が次第に高まりそうです。

- 慎重な金融緩和縮小が見込まれる中で堅調な景気が続き、ユーロを押し上げる局面が期待されます。

インフレ率上昇の芽が徐々に・・・

9日、Eurostat(EU統計局)が発表した11月の失業率(速報)は、前月比-0.1ポイントの8.7%でした。09年1月(8.7%)以来の低水準です。ドイツが3.6%で過去最低を更新したほか、フランス、オランダ、ベルギーなど、多くの国で低下しました。

また、5日にEurostatが発表した12月のHICP(速報)は、総合が前年同月比+1.4%、コアが同+0.9%でした。エネルギーと生鮮食品の鈍化で、総合は前月比0.1ポイント低下しましたが、コアは横ばいでした。ユーロ発足後の失業率とHICPとの関係を見ると、失業率が9%を割り込むとHICPが加速しており、インフレ率が上向く可能性が次第に高まると見込まれます。ただし、ECB(欧州中央銀行)が目標とする+2%弱へ早期に到達する可能性は低く、動きが安定しているコアでは、現在の+1%前後から+1~1.5%での推移へ上昇すると予想されます。

慎重な金融政策スタンスがかえってユーロを押し上げか

雇用環境が着実に改善する一方で、インフレ率が落ち着いていることから、引き続き、早期に金融引き締め気運が強まる状況とは言えないと思われます。一方、景気が堅調な中で金融緩和基調が維持されることは、景気をさらに刺激すると考えられます。

ユーロ圏の実質GDP成長率は、17、18年共に+2%台を予想しています。潜在成長率が+1%台と見られている中で、好調な景気が続く見込みです。上記のとおり、インフレ率の上昇は緩やかですが、年後半には、堅調な景気が、その後の一層のインフレ加速や金融政策スタンスの引き締め方向への変化が取り沙汰される可能性があります。それは、金利上昇期待を高めることにつながり、ユーロが押し上げられる局面があってもおかしくないと思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会