日銀短観(17年9月調査)について

- 業況判断DIは、前回先行きより最近が高く、先行きは慎重という、腰の強いパターンが続いています。

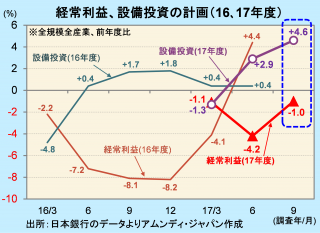

- 設備投資と利益の計画は双方が上方修正で、利益は大企業製造業中心、設備投資は中小中心です。

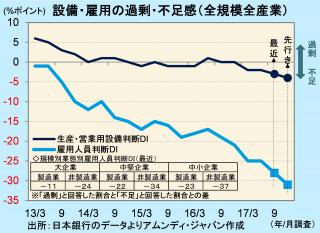

- 人手不足が強まる方向は変わらず、好業績を背景とした省力化等の設備投資増加が期待されます。

「足元は好調、先行きは慎重」の判断続く

本日、日銀短観(全国企業短期経済観測調査)9月調査が発表されました。業況判断DI(最近)は、注目度が高い大企業製造業が前回(6月)調査比+5の+22と、4回連続で改善、07年9月調査以来、10年ぶりに+20の大台を上回りました。一方、同DI(先行き)は+19となり、最近よりは低いものの、良好な景況感は変わっておらず、前回調査の先行き(+15)を上回りました。足元の業況は予想していた業況より好調であるが、先行きに対しては慎重(前回先行き<最近>先行き)という、企業活動としては、腰の強い形で業況が改善する流れが続いています。

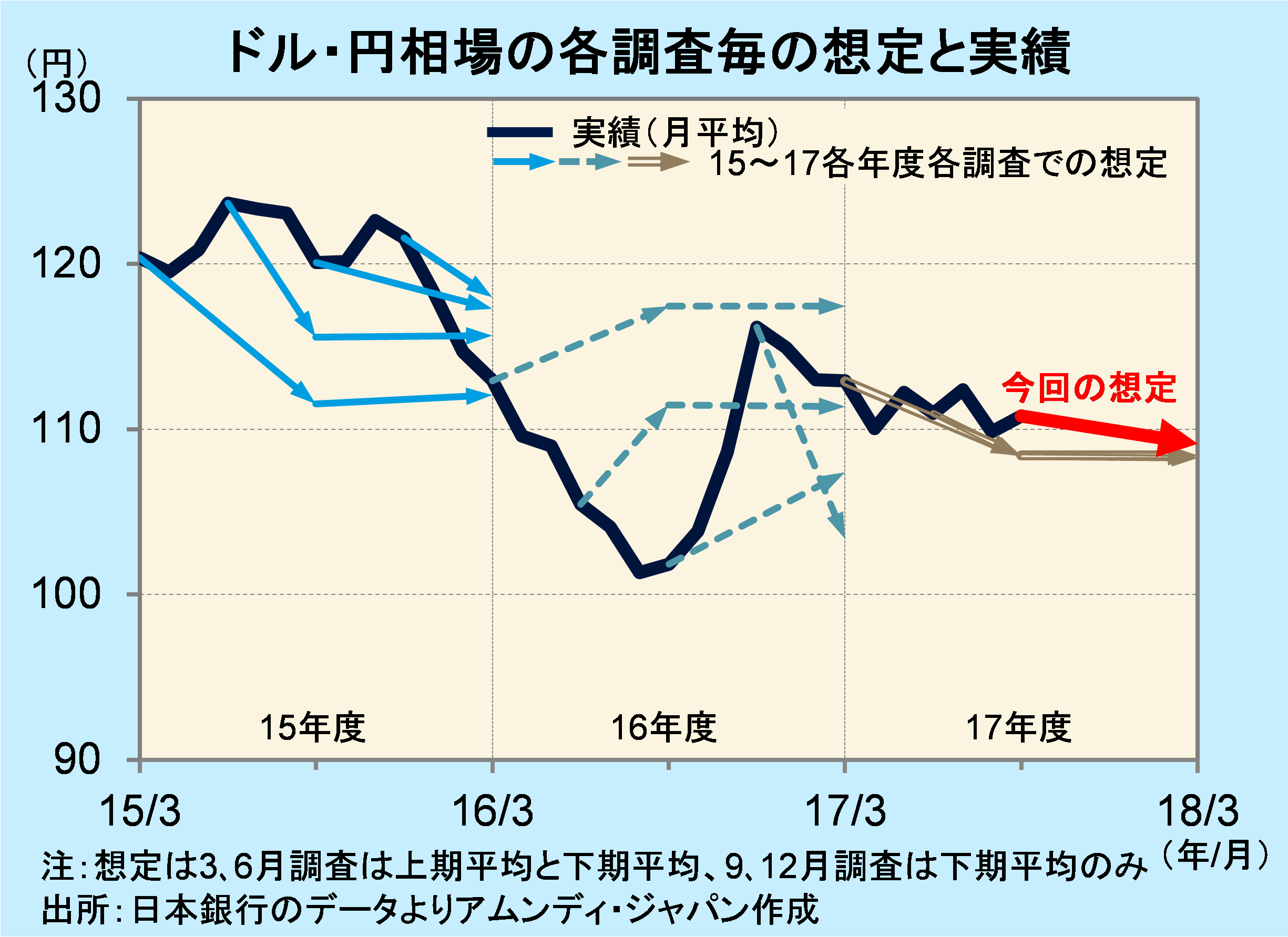

今回の業況判断DIは、全般的に製造業中心の上昇でした。世界的な景気回復、下期平均のドル・円相場予想のドル高修正(前回108.27円、今回109.12円)などが追い風になったとみられ、機械、電機、化学の上昇が目立ちました。一方、非製造業は小売、宿泊・飲食サービス、通信で低下が目立ちました。これらのうち前2者は、東日本における冷夏多雨の影響が大きかったと見られ、非製造業全体の業況判断DIが最近から先行きへ低下しているのと逆に上昇しており、業況改善が見込まれています。

人手不足感さらに強く、非製造業で設備投資増加圧力強い

経常利益、設備投資の17年度計画(全規模全産業)は、双方とも6月調査から改善しました。経常利益は、上場企業では増益を予想する向きが多くなっていますが、全規模ではまだマイナスです。中堅・中小企業が慎重なためですが、上方修正は中堅・中小が中心になっており、全体的に底上げされた形です。

設備投資計画は、大企業製造業が、すでに大幅増加の計画(前年比+14.1%)となっており、先行き慎重な姿勢が反映され、小幅下方修正されました。一方、非製造業では、規模が小さくなるほど、計画の上積みが見られました。

生産・営業用設備判断DIと雇用人員判断DIを見ると、全体的に設備不足、人手不足が強まっています。この傾向は、製造業よりも非製造業、大企業よりも中堅・中小企業でより強く、人手不足の強まりと業績改善傾向があいまって、省力化等の設備投資が底上げされる可能性が、以前より高まっていることが示されています。

中堅・中小企業は、大企業のように事前にしっかりとした計画を立てておらず、足元の業況や経済情勢に応じて回答しているケースの多いことが特徴です。したがって、今後の景気の展開や大企業の動向次第で大きく変わる可能性があります。ただし、景気全般は下期に向け底堅い公算が大きく、中堅・中小企業を中心とした各種判断指標の改善が今後も期待されます。

なお、今回の調査期間は8月29日~9月29日と、衆議院解散(9月28日)の影響がそれほど反映されていません。今後の景気動向および企業の業況判断については、選挙結果によって変化してくる可能性があることを付け加えておきます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会