FOMC~保有資産圧縮開始で米ドル相場は?

2017/07/27

<投資信託>

- FF金利誘導水準は1.0-1.25%に据え置き、連銀の保有資産圧縮は年内にも開始されそうです。

- 目標を下回るインフレ率に注意しつつも、安定した景気の下で金融政策の正常化が進められそうです。

- 景気先行き期待の後退で足元はドル安も、金融政策の正常化は中長期的なドル高要因と思われます。

18年には+2%近辺へ

25-26日にFOMC(米連邦公開市場委員会)が開かれ、政策金利であるFF金利の誘導水準は、1.0-1.25%に据え置かれました。声明文では、景気については、良好な雇用環境の中、個人消費や企業の設備投資が緩やかに拡大しているとしています。また、インフレ率については、目標とする+2%を下回っているものの、中長期的には目標近辺に達するとしています。

こうした認識の下、FF金利の誘導水準については、利上げを慎重にし、当面は低水準を維持するスタンスです。一方、米連邦準備銀行(連銀)の保有資産圧縮については、金融政策正常化の一環として、経済情勢が大きく変動しなければ「比較的早いうち」に開始したい旨が表明されました。これは、次回会合(9月19-20日)にも開始が正式に決まり、年内にも保有資産圧縮が始まる可能性が高まったと言えるでしょう。

{kind=link}

慎重な景気見通しvsドルの市場からの吸収

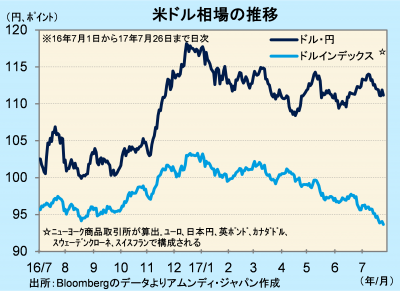

米ドル相場は、足元は下落傾向となっています。ドルの他通貨に対する相対的な水準を示すドルインデックスは、トランプ政権の景気刺激的な政策の実現可能性への疑念と、それによる景気先行き期待の後退から、「トランプ効果」によるドル高は完全に剥落し、米大統領選当時(16年11月)の水準をも大きく下回っています。

しかし、実際に連銀の保有資産圧縮が始まると、市場からドルを吸収することになるため、他通貨に対してドルの需給が引き締まり、相対的にドルの価値が押し上げられやすくなると考えられます。したがって、景気に変調がなければ、ドル安余地は次第に狭まり、金融政策の正常化がドル高要因として効いてくるのではないかと思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会