ECB理事会を受けた今後のユーロ圏の為替、債券市場展望

- 各種政策金利を据え置く一方、量的金融緩和の期限を延長し、国債の購入条件も緩和しました。

- 景気、物価の見通しはやや慎重です。ECBは状況次第で緩和を強化する可能性を否定していません。

- 緩やかな物価環境改善を受けてユーロは底堅い一方、中長期金利は異なる動きが見込まれます。

購入額減額も長期化を示唆

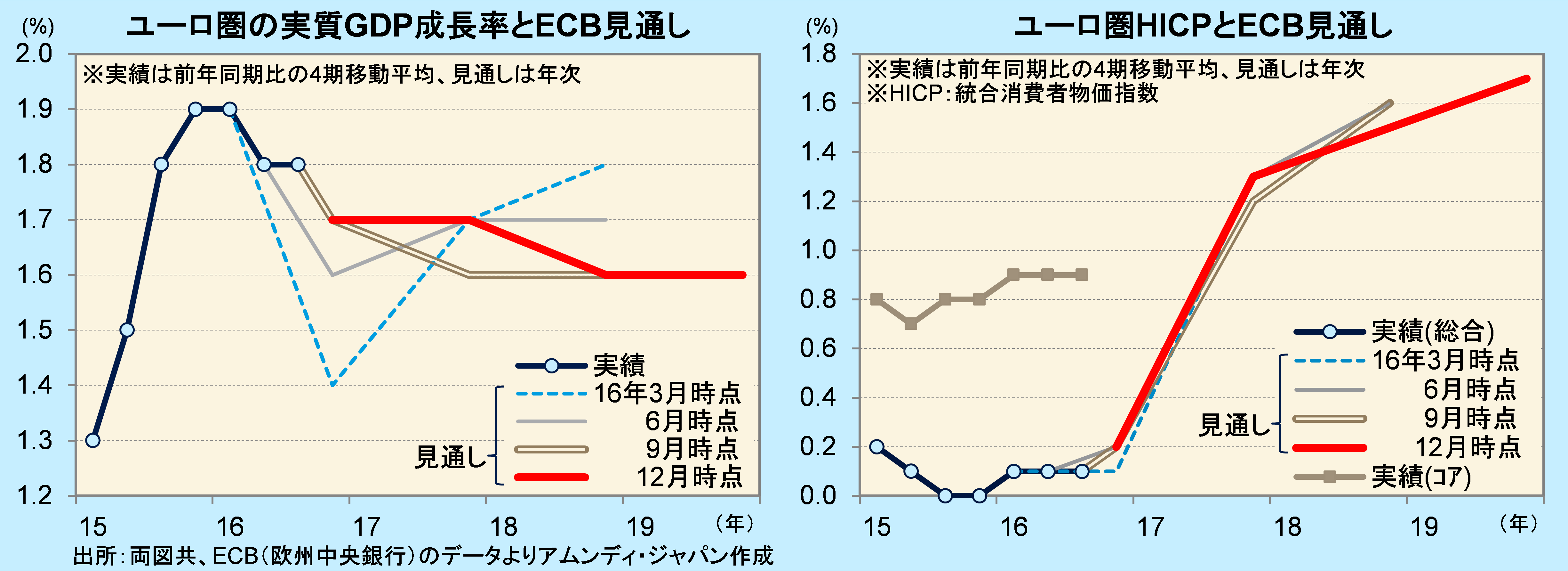

12月8日のECB(欧州中央銀行)定例理事会では、各種政策金利が据え置かれました。量的金融緩和については、期限を17年3月から17年12月まで延長する一方、月当たり購入額を800億ユーロから600億ユーロに減額しました。ただし、同時に国債の購入条件を緩和し、購入対象の残存年数を最短2年から1年へ範囲を拡大し、購入利回りが預金ファシリティ金利(現行-0.4%)を下限としていたものを撤廃しました。

量的金融緩和に対する一連の措置は、円滑な資産購入を維持することを目的としており、月当たり購入額の減額は、必ずしも緩和の後退ではないと見られます。声明文では、必要な場合は購入額を再び増額したり、期限をさらに延長することも有り得るとされています。

{kind=link}

インフレ目標達成には時間がかかる

今回は、ECBスタッフによる経済見通しが発表されました。実質GDP成長率、HICP上昇率共に大きな修正はありませんでしたが、HICPについては17年を上方修正(+1.2%→+1.3%)する一方、18年は下方修正(+1.6%→+1.5%)しており、インフレ目標(+2%弱)の達成には時間がかかることを示唆しています。実質GDP成長率についても加速は予想していません。全体的にはやや慎重で、量的金融緩和に対するECBの姿勢につながっていると見られます。

ユーロはレンジの範囲内、中長期金利は動きに違い

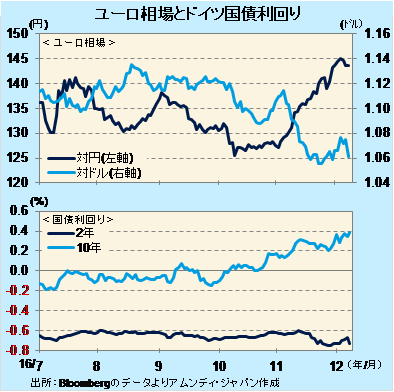

ユーロ相場は、ECBの決定を受けて対ドルで下落しました。本来、購入額減額は緩和の後退→ユーロ高ですが、長期化の可能性を示唆したことがユーロ安に作用しました。ただし、一通り反応した後は安定しています。今後は、政治的な不透明感もあり、上昇余地は小さいと見られますが、物価環境の改善に伴って緩和長期化の思惑も徐々に後退し、これ以上の下落余地も限定的と思われます。

{kind=link}

また、中長期の金利は異なる動きが当面続く可能性があります。ECBが国債を購入する際の下限利回りを撤廃したことから、マイナス圏にある2年債や5年債の利回りが低下する一方、10年以上の長期債利回りが上昇しました。物価環境の改善が今後長期債利回りの上昇を促す一方、中期債はECBによる購入が期待されるため利回りは抑えられると見込まれます。ただし、両者共引き続き低位で推移することは変わりないと思われます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会