豪州の金融政策(4月)~金融政策スタンスと豪ドル相場展望

- 政策金利は0.25%で据え置きでした。臨時理事会で示された各種政策を粘り強く実施していく姿勢です。

- また、RBAは、インフレ目標と完全雇用の達成が展望できるまで利上げは実施しないと表明しました。

- 豪ドル相場は幾分安定しましたが、景気不透明感、商品市況低迷から戻りの鈍い展開が想定されます。

現行の政策金利は長期化へ

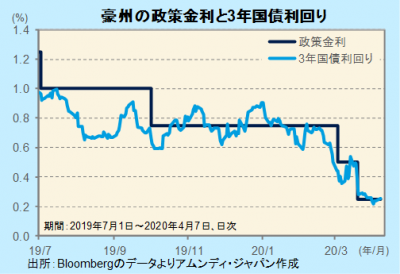

7日、オーストラリア(豪州)準備銀行(Reserve Bank of Australia、以下、RBA)が定例理事会を開きました。政策金利であるオフィシャル・キャッシュ・レート(OCR)は0.25%で据え置かれました。

3月19日の臨時理事会で示された3年国債利回りの0.25%への誘導、期日物資金供給(3年、0.25%)を粘り強く続けることで、厳しい景気後退を少しでも和らげることを目指します。RBAは、現時点で国債310億豪ドル、州債50億ドル、計360億豪ドルを購入し、市場に資金を供給しています。また、期日物資金供給では少なくとも900億豪ドルが供給される見込みです。

RBAは今後の金融政策スタンスについて、資金供給は景気の改善に応じて調整する必要がある一方、政策金利については、インフレ目標(+2~3%)と完全雇用の達成が展望できるようになるまでは引き上げないとしています。2020年については年前半を中心に厳しい景気後退が避けられない情勢であり、現行の政策金利は長期化する可能性が高いと予想されます。

実需の回復も豪ドル上昇のカギ

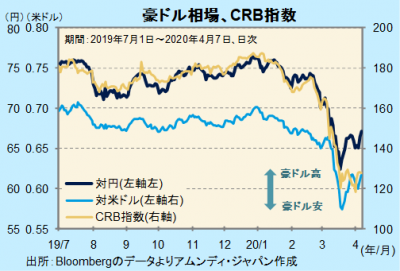

豪ドル相場は、世界的な資本市場の混乱で米ドルに市場の資金需要が集中したこともあり、急落しました。しかし、各国で大規模な景気対策が発表され始めると、安値圏ながら、幾分落ち着きを取り戻しています。

新型コロナウイルスの感染が収束すれば市場のリスク選好が改善し、豪ドルは持ち直しに転じると思われます。ただし、厳しい景気後退が避けられない中で、目先は不安定な状況を余儀なくされると見込まれます。また、豪ドルとの連動性が比較的高い商品市況の悪化が顕著です。実需が回復し、鉱物資源への需要が回復することも、豪ドルの回復ペースに影響すると思われます。ちなみに、代表的な商品価格指数であるCRB指数は、原油価格急落や金属市況の下落により、3月中旬以降、年初来で30%以上下落して推移しています。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会