トルコ経済の現状(2019年10-12月期GDP)~今後の為替相場展望

- 実質GDPは前期比+1.9%と高水準でした。金利低下を受けて企業活動が回復、個人消費も堅調です。

- 金融緩和が続き、景気は回復方向と見込まれまる一方、インフレ率低下が遅れるリスクも考えられます。

- リラ相場は景気回復には反応せず、新型ウイルス感染拡大でリスク回避傾向に当面さらされそうです。

景気回復は順調

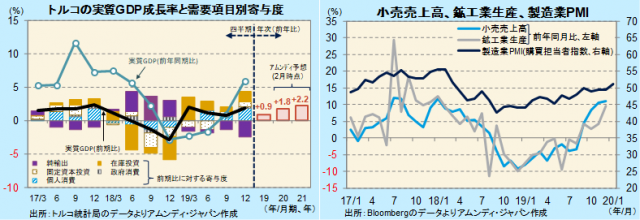

2月28日、トルコ統計局が発表した2019年10-12月期の実質GDPは前期比+1.9%でした。プラス成長は4期連続で、7-9月期も当初の同+0.4%から+0.8%へ上方修正され、景気回復が順調なことが示されました。前期比に対する主な需要項目の寄与度は、個人消費が+1.9%と堅調なほか、固定資本投資も+0.7%と、企業活動の回復が見られます。小売売上高と鉱工業生産の伸び率が上昇しているのと整合的です。一方、輸入の増加で外需(純輸出、輸出-輸入)の寄与度が-2.4%でした。中間財の輸入増の影響が大きく、鉱工業生産の回復との関連がうかがわれます。

トルコ中央銀行(以下、中銀)は、2019年8月以来5回利下げし、政策金利(1週間物レポ金利)を24%から10.75%へ引き下げました。足元のインフレ率(1月CPI〔消費者物価指数〕は前年同月比+12.2%)を下回る「実質マイナス金利」となりましたが、CPIが年内に+10%を割り込むとの見方から、今後も小幅な利下げを続ける可能性があります。その場合、景気がより刺激される可能性が高まると見られます。しかし、中銀の見方はやや楽観的と見られ、インフレ率の低下が遅れることと背中合わせとも言えます。

地政学的、政治的リスクに新型ウイルスが追い打ち

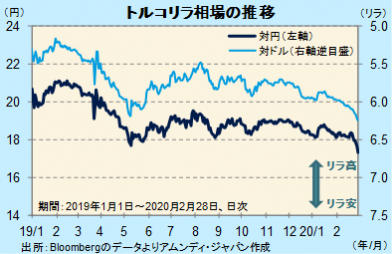

トルコリラ(以下、リラ)相場は、一段の下落となりました。対円では一時、初めて1リラ16円台を付け、対ドルでも一時、1ドル6.26リラと、2019年8月(6.46リラ)以来の安値を付けました。景気回復には反応薄です。

シリアでの軍事的緊張、対米関係悪化、エルドアン大統領の金融政策介入発言など、地政学的、政治的リスクが相場の重しとなっていますが、新型ウイルスの感染拡大が世界的に景気を下押しするリスクが追い打ちをかけ、当面は市場のリスク回避傾向にさらされそうです。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会