新型コロナウイルス感染拡大を受けた市場動向~今後の展望

- 新型ウイルスの感染拡大で、世界的に市場が動揺し、日本株も年初来高値から12%下落しています。

- ボラティリティ指数が40%超と株価下落が進んだことが示唆され、反発余地も拡大していると見られます。

- 当面はリスクヘッジ型金融資産が堅調も、年後半は景気持ち直しでリスク環境の改善が見込まれます。

ボラティリティ指数が40%超え

新型コロナウイルスの世界的な感染拡大で市場が動揺しています。日本株は25日以降急落し、日経平均株価は28日の終値が21,142.96円と、年初来高値(終値ベース、24,083.51円、1月20日)から12.2%下落しました。この間、「恐怖指数」と呼ばれるボラティリティ指数は41.9%に上昇し、英国のEU(欧州連合)離脱が決まった2016年6月24日の40.7%以来の40%超えとなりました。

ボラティリティ指数は、40%を超えると下落がかなり進んだことを示唆し、逆に反発余地が大きくなっていることも示唆しています。過去の株価下落局面でのボラティリティ指数のピークは40%台がほとんどです(世界同時多発テロ〔2001年9月〕、リーマンショック〔2008年9月〕、東日本大震災〔2011年3月〕の際には60%を超えました)。したがって、現在の株価水準もかなり下落が進んだと考えられます。経済的事象とは性質が異なり、感染収束の見通しがある程度立つまでは不安定な展開を余儀なくされるものの、一旦収束が見えてくると急反発する可能性も秘めていると考えられます。

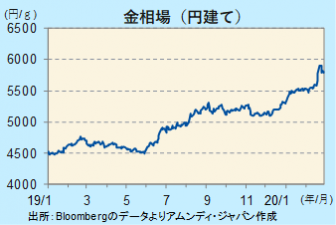

リスクヘッジ型金融資産が当面堅調

こうした中、金(ゴールド)は、特に、経済以外の要因で先行き不透明感が強まると価格が上昇しやすい性質があり、足元急上昇しています。円建て(g当たり)では24日に初めて5900円台を付けました。また、景気下押しリスクが高まったことから長期金利も低下し、米10年国債利回りは初めて1.2%台に低下しました。不安定な展開が続く中、これらのリスクヘッジ型の金融資産は、当面堅調な地合いを維持すると見込まれます。ウイルス禍で、景気は年前半の下押しが避けられない情勢ですが、気候の温暖化で感染は収束に向かい、年後半は従来の見方通り、金融緩和の効果などで景気が持ち直し、リスク環境が改善すると見込まれます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会