ユーロ圏の10月物価・9月雇用~ユーロ相場の展望

2019/11/01

<投資信託>

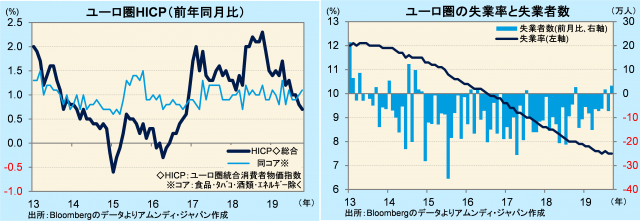

- 10月HICPは総合が前年同月比+0.7%と下振れしました。コアも同+1.1%と低位が長期化しています。

- 9月失業率は7.5%、過去値の上方修正で最近半年はほぼ横ばい、雇用環境改善は足踏み気味です。

- ユーロは政治リスク減退で反発しており、今後は金融緩和の景気刺激効果による後押しが待たれます。

景気減速の影響が表面化

Eurostat(EU統計局)が10月31日に発表した10月のHICP(統合消費者物価指数)は、総合が前年同月比+0.7%、コアが同+1.1%でした。総合は、エネルギーが同-3.2%とマイナス幅が拡大し、下振れしました。コアは、全般的に小さな動きにとどまり、前月比+0.1ポイントでした。コアは2017年以降+1%±0.3%の範囲で推移しており、低位が長期化しています。

また、同日発表された9月の失業率は7.5%と前月比横ばいでした。7、8月の値が0.1ポイント上方修正され、最近半年は緩やかな低下からほぼ横ばいへと傾向が変わりました。また、失業者数も5~8月が上方修正され、失業者数が「順調な減少」から「微減」へと傾向が変わりました。なお、9月単月では前月比+3.3万人、単月の増加幅としては過去5年間で最大でした。雇用環境は、景気減速を受け、改善が足踏みしてきていると判断されます。

金融緩和の効果待ち

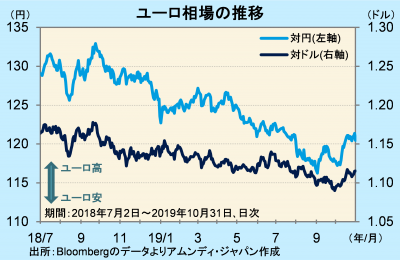

ユーロ・ドル相場は、10月は反発に転じ、月半ばには2ヵ月半ぶりに1ユーロ120円の大台を回復しました。世界的に相次いで金融緩和が実施され、景気下振れリスクが減退していること、EU(欧州連合)離脱協定案が英国とEUとで合意に達し、政治リスクが減退したこと、などが影響したと見られます。

9月にECB(欧州中央銀行)が実施した金融緩和は、ユーロにとって金利面ではマイナスですが、雇用、物価環境を改善させ、ユーロ資産への安心感を高め、投資資金を呼び込むことにもつながります。金融政策の効果が表れるまでに半年から1年程度かかるといわれ、当面は政治的な動きに影響を受けざるを得ないものの、中長期的には持ち直し傾向となることが期待されます。

アムンディ・マーケットレポートはこちら

アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会