4月の豪金融政策について~当面の豪ドル相場展望

2019/04/03

<投資信託>

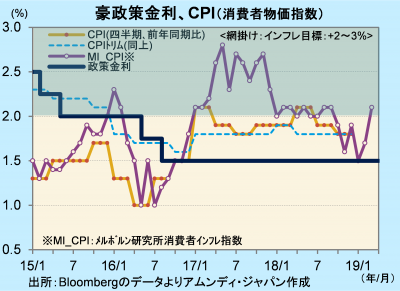

- 政策金利は1.5%で据え置きでした。雇用は堅調も、住宅市場低迷で個人消費減速が警戒されています。

- インフレ率が目標の範囲内に到達するのは早くて年末辺りと想定され、低金利が当分維持されそうです。

- 豪ドルは、米豪双方の金融当局が景気重視の姿勢となっており、相対関係から当面もみ合うと考えます。

減速要因に懸念

2日、オーストラリア〔豪州〕準備銀行(以下、RBA)が定例理事会を開き、政策金利であるキャッシュレートを1.5%に据え置きました。16年8月の利下げ以来、据え置きは2年8ヵ月に及んでいます。

豪州経済は18年年央と比べると減速しているものの、依然として拡大が続いています。2月の失業率は4.9%と、11年6月以来7年10ヵ月ぶりに5%を割り込み、雇用が堅調であることが示されています。一方、住宅価格指数が一部を除き下落基調を強めており、個人消費の足を引っ張ることが懸念されています。全豪住宅価格指数は18年10-12月期時点で前年同期比-5.1%と、少なくとも過去15年で最大のマイナス幅です。

こうしたことから、インフレ率は、堅調な雇用環境にもかかわらずRBAの目標(+2~3%)を下回る水準が続いています。RBAは19年末のインフレ率を+2%程度と想定しており、まだ当分、現行の政策金利が粘り強く続けられる公算が大きいと見られます。

引き続き米金融政策との相対関係で相場形成

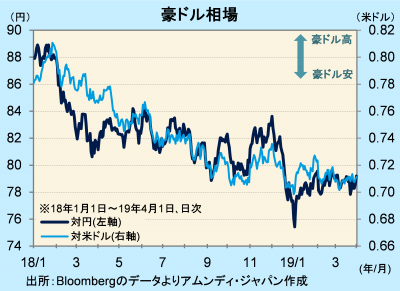

豪ドル相場はこのところ小動きです。米国が利上げを休止したものの、豪州でも年内利上げの見通しが後退したため、金利面から見た豪ドルの投資妙味は改善していません。中国の景気対策への期待から鉄鉱石相場が堅調で、主要生産国である豪州の経済にとって追い風ですが、豪ドルへの影響は限定的です。

引き続き、FRB(米連邦準備理事会)とRBAの政策スタンスの相対的な位置関係で豪ドル相場の位置が測られる展開になると見込まれ、当分はもみ合いになりそうです。なお、主要な鉄鉱石の需要国である中国経済は、中長期的に見れば依然として減速方向にあるとの見方が大勢であり、明確な豪ドル高要因にはなりにくいと思われますが、当面は豪ドルの下支え要因にはなると思われます。

アムンディ・マーケットレポートはこちら

アムンディ マーケット・レポート アムンディ・ジャパン株式会社

グローバル経済、金融政策、マーケットなどの動向、展望を、投資家の皆様に向けてタイムリーに分かりやすく解説します。本体であるアムンディ・パリからの経済、市場等の見通しも随時ご紹介します。

当資料は、アムンディ・ジャパン株式会社(以下、弊社)が投資家の皆さまに情報提供を行う目的で作成したものであり、投資勧誘を目的に作成されたものではありません。当資料は法令に基づく開示資料ではありません。当資料の作成にあたり、弊社は情報の正確性等について細心の注意を払っておりますが、その正確性、完全性を保証するものではありません。当資料に記載した弊社の見通し、予測、予想意見等(以下、見通し等)は、当資料作成日現在のものであり、今後予告なしに変更されることがあります。また当資料に記載した弊社の見通し等は将来の景気や株価等の動きを保証するものではありません。

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会

アムンディ・ジャパン株式会社

金融商品取引業者 関東財務局長(金商)第350号

加入協会:一般社団法人 投資信託協会/一般社団法人 日本投資顧問業協会/日本証券業協会/一般社団法人 第二種金融商品取引業協会