NCD(4783) 25/3期上期は全セグメントで2桁増収

|

下條 治 社長 |

NCD株式会社(4783) (旧 日本コンピュータ・ダイナミクス株式会社) |

|

会社情報

|

市場 |

東証スタンダード市場 |

|

業種 |

情報・通信 |

|

代表者 |

下條 治 |

|

所在地 |

東京都品川区西五反田 4-32-1 |

|

決算月 |

3月 |

|

HP |

株式情報

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,725円 |

8,180,162株 |

22,291百万円 |

24.5% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

66.00円 |

2.4% |

220.04円 |

12.4倍 |

775.87円 |

3.5倍 |

*株価は12/20終値。発行済株式数は2025年3月期上期末の発行済株式数から自己株式を控除。数値は四捨五入。

*ROE、BPSは2024年3月期実績。DPS、EPSは2025年3月期予想。

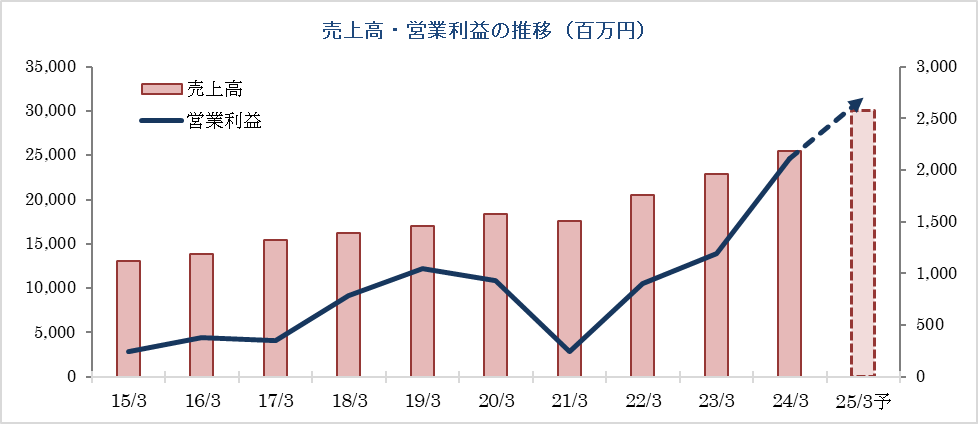

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

配当 |

|

2021年3月(実) |

17,563 |

242 |

388 |

145 |

18.11 |

14.00 |

|

2022年3月(実) |

20,550 |

902 |

956 |

458 |

56.78 |

14.00 |

|

2023年3月(実) |

22,853 |

1,195 |

1,212 |

672 |

83.31 |

20.00 |

|

2024年3月(実) |

25,481 |

2,115 |

2,140 |

1,387 |

170.38 |

50.00 |

|

2025年3月(予) |

30,000 |

2,700 |

2,700 |

1,800 |

220.04 |

66.00 |

(単位:百万円、円)

*予想は会社予想

NCD株式会社の2025年3月期上期の概要と今後の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2025年3月期上期決算

3.2025年3月期業績予想

4. 中期経営計画

5.サステナビリティ

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 25/3期上期は前年同期比24.0%増収、55.9%営業増益。システム開発事業が25.7%、サポート&サービス事業は29.9%、パーキングシステム事業が15.7%の増収。システム開発事業では保険会社のアプリケーション保守や、ガス会社のシステム開発が拡大した。サポート&サービス事業においては、製造業のシステム運用の受注や建設業のクラウド型基幹システムの運用開始などが貢献。パーキングシステム事業においては、大規模な駅前再開発に伴う駐輪機器の販売・施工を前倒しで受注、また、駐輪場利用料収入が堅調に推移した。利益面では、売上総利益率が前年同期19.8%から22.0%へと大きく改善、人的資本等への投資により販管費が増加したものの、営業利益率は前年同期7.6%から9.5%に向上した。システム開発事業が29.3%、サポート&サービス事業は26.6%、パーキングシステム事業が54.3%の増益。経常利益は同57.1%増の14億26百万円、親会社株主に帰属する中間純利益は同59.9%増の9億60百万円となった。上期末配当は前年同期から17.00円/株増配、当初予想を6.00円/株上回る33.00円/株を実施する。

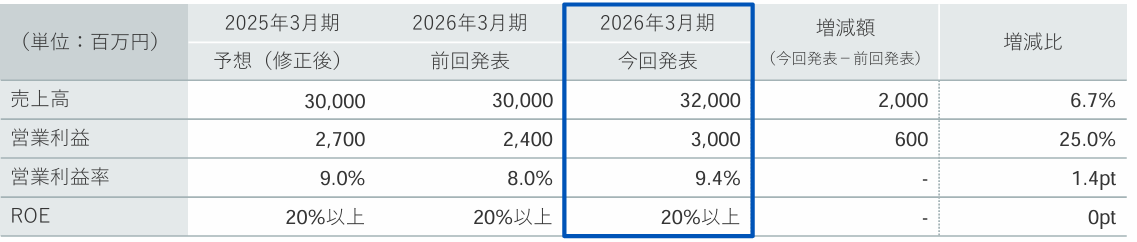

- 第2四半期の時点で前期比大幅な増収増益となり、通期予想も上方修正。25/3期は前期比17.7%の増収、27.6%の営業増益を計画する。IT関連事業において、保険会社向けの案件を中心に業務領域が拡大している。加えて、パーキングシステム事業においても、駐輪場の料金改定などにより利用料収入が好調に推移していること等により売上高が前回予想を上回る見込み。利益面では増収効果に加え、IT関連事業の主要戦略である「NCDサービスモデル」の進化・拡充に伴うサービス品質の向上により収益性が大幅に改善し、賃上げによる人件費増加を吸収して前回予想値を大幅に上回る見通し。期末配当は33.00円/株。年間で前期より16.00円/株増配の66.00円/株。

- 中期経営計画「Vision2026」の数値目標を5月に続いて修正した。25/3期の上方修正に伴い、最近の事業環境も踏まえ、最終年度の目標数値を修正。26/3期に売上高320億円、営業利益30億円、ROE20%以上を目指す。

- 25/3期上期は全セグメントで2桁増収、20%を超える増益となった。IT関連事業におけるJCS(ジャパンコンピューターサービス)の連結効果やパーキングシステム事業における前倒し案件があったとはいえ、申し分のない決算といえよう。前回レポートでは「かなり保守的な予想と見ており、大きく上回る可能性もあるだろう」としたが、実現に向かっている。特にパーキングシステム事業において、不採算の自治体駐輪場を見直したことや、料金改定の効果が利益面で顕著に表れた。中期経営計画「Vision2026」では利益率の改善に注力する方針を示しており、構造改革を推進するパーキングシステム事業についても、下條社長は「まだまだ改善の余地がある」と自信を見せていたが、早くも具現化したといえよう。通期予想を大幅に上方修正し、中期経営計画「Vision2026」についても、最終年度26/3期の目標を前倒しで達成する見通しとなり、上方修正を行った。なお、「Vision2026」を達成すれば、EPSは240円超が想定される。上方修正を受けて株価は見直されたものの依然としてPERは低位、さらなる見直し余地があると考える。

1.会社概要

独立系ソフトウエア開発会社のパイオニア。コンサルティングからシステム運用までを手掛けるシステム開発事業、システムの保守・運用とテクニカルサポートを主体としたサポート&サービス事業、及び自転車駐輪場システムの開発・運営を行なうパーキングシステム事業を展開。システム開発事業やサポート&サービス事業は優良顧客との継続的な取引が特徴。また、パーキングシステム事業では、電磁ロック式駐輪場の導入実績が国内最大級である。

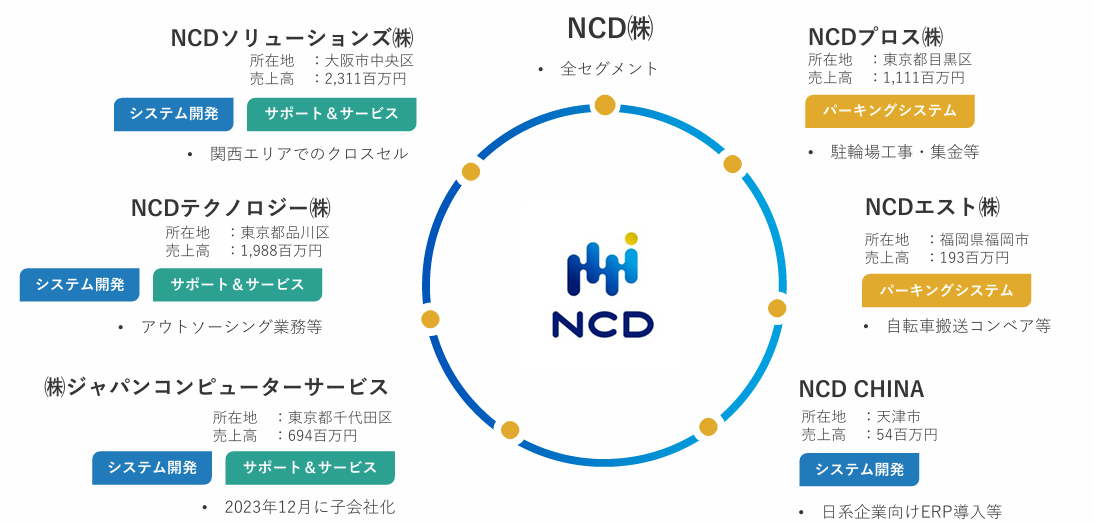

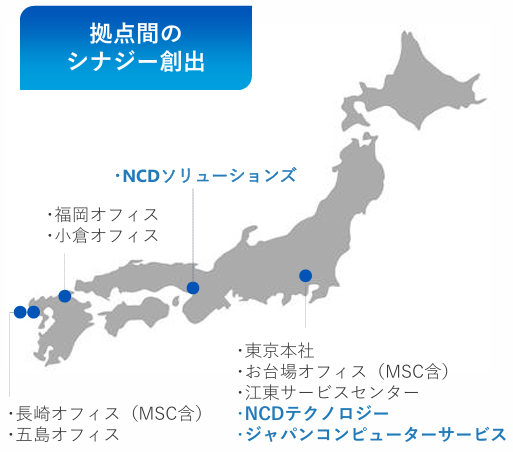

事業拠点は本社(東京都品川区)のほか、お台場オフィス(東京都江東区)、江東サービスセンター(東京都江東区)、福岡オフィス(福岡県福岡市)、小倉オフィス(福岡県北九州市)、長崎オフィス(長崎県長崎市。第2MSC(マネージドサービスセンター)を含む)、五島オフィス(長崎県五島市)を構えている。連結子会社は、国内にはIT関連事業を行うNCDテクノロジー(株)(東京都品川区)、主に関西エリアでIT関連事業を行うNCDソリューションズ(株)(大阪府大阪市)、23年12月に子会社化したソフトウエア受託開発業を展開する(株)ジャパンコンピューターサービス(以下JCS)、駐輪場管理・運用事業を行うNCDプロス(株)(東京都目黒区)、九州でパーキングシステム事業を行うNCDエスト(株)(福岡県福岡市)がある。海外では中国天津市に天津恩馳徳信息系統開発有限公司(NCD CHINA)があり、アジア日系企業向けサービスや日本向けオフショア開発を行っている。

NCDのグループ企業と事業セグメント

*売上高は24/3期。JCSのみ4Q(1-3月)を表示

(同社提供資料より)

24/3期の売上構成比はシステム開発事業40.9%、サポート&サービス事業30.4%、パーキングシステム事業28.6%。セグメント利益の構成比はシステム開発事業41.9%、サポート&サービス事業23.2%、パーキングシステム事業34.9%。

【IT関連事業の概要】

■ システム関連事業を祖業とした50年以上の豊富な実績

|

IT関連事業 |

売上分類(サービス分類) ITコンサル ITプロフェッショナル派遣によるコンサルティングやプロジェクト管理支援業務など SIサービス 業務用アプリケーションの開発や保守など パッケージ導入 奉行シリーズを中心としたパッケージ製品の導入 ITインフラ 基幹システムの設計・構築・運用・監視サービスなど サービスデスク 業務用アプリケーションや基幹システムに関する問い合わせ窓口業務など |

|

|

システム開発 顧客の課題解決・戦略実行に最適なシステムの構築や各種パッケージ製品に関する導入支援などのソリューションサービスを提供。ITプロフェッショナル派遣やコンサルティング業務にも対応 |

サポート&サービス 基幹システムの設計から構築・運用・監視まで対応し、障害対応、テクニカルサポート、サービスデスク、アウトソーシングなどを通じて顧客のIT業務全般をサポート |

|

|

主な取扱製品 (同社提供資料より)  |

||

【IT関連事業の強み】

| POINT1 | 基幹システムのライフサイクル全般をカバー

● 企業活動になくてはならない基幹システムの企画から運用までワンストップで対応 |

(同社提供資料より) |

| POINT2 | 多業種の大手優良企業との長期継続取引

● 保険業界を中心に、エネルギー/機械/出版/食品など幅広い領域に精通 |

|

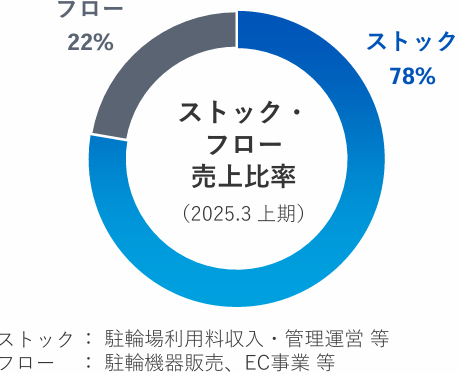

| POINT3 | 高いストック比率による安定した収益基盤

● ストック比率の高さに加え、一次請けが多いことも安定成長に貢献 |

|

| POINT4 | グループシナジーによるコストメリット・BCP対策

● グループ会社やマネージドサービスセンター活用によるメリットが訴求力に |

【IT関連事業のビジネスモデル】

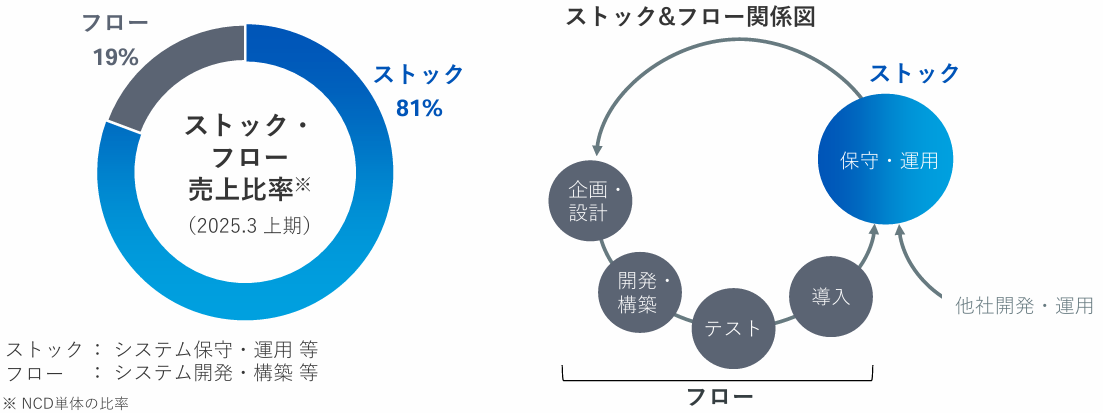

■ 開発から保守・運用までワンストップのビジネスモデル

■ ストック売上が8割以上を占める安定した収益基盤

(同社提供資料より)

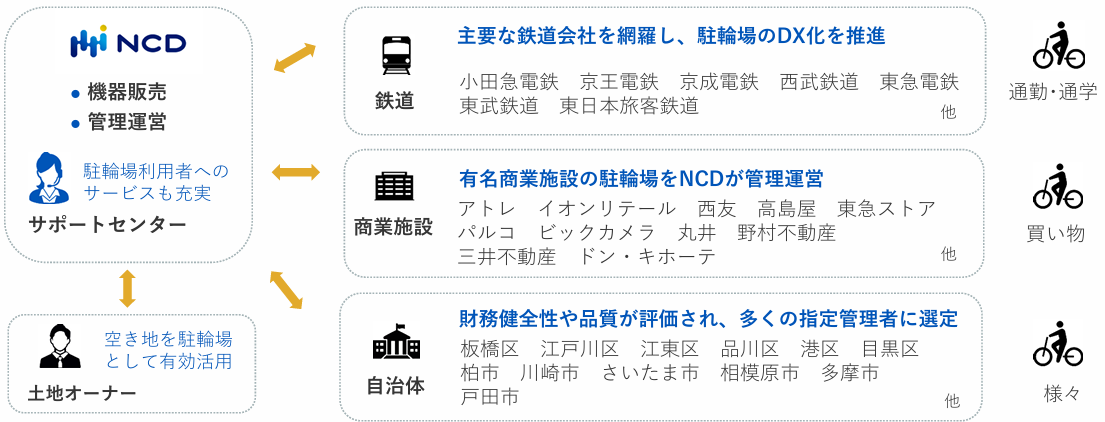

【IT関連事業の取引先】

■ 保険会社を中心とした長期・安定の顧客基盤

■ 業務知識・顧客理解の深い同社ならではの高品質なサービスが強み

主な取引先と取引期間

| 50年以上 | 高砂熱学工業、東京ガスグループ、パナソニックグループ |

| 30年以上 | 日本生命グループ、メットライフ生命、エスアールエル、西部ガスグループ

富士フイルムグループ |

| 20年以上 | KADOKAWA、商船三井、電通グループ、ニッスイ、福岡県庁 |

| 10年以上 | 東京海上日動火災、マニュライフ生命、エラストミックス、九電工、大阪府農協電算センター

JTBアセットマネジメント、ソニーグループ、東京鐵鋼、ヤクルト本社 |

| 10年未満 | FWD生命、オリックス生命、JFE商事、匠大塚、日本貨物鉄道

ベイシアグループソリューションズ、ベネッセコーポレーション みずほフィナンシャルグループ、三菱商事ライフサイエンス、LIXILグループ他 |

(24年10月1日現在)

(同社資料を元にインベストメントブリッジ作成)

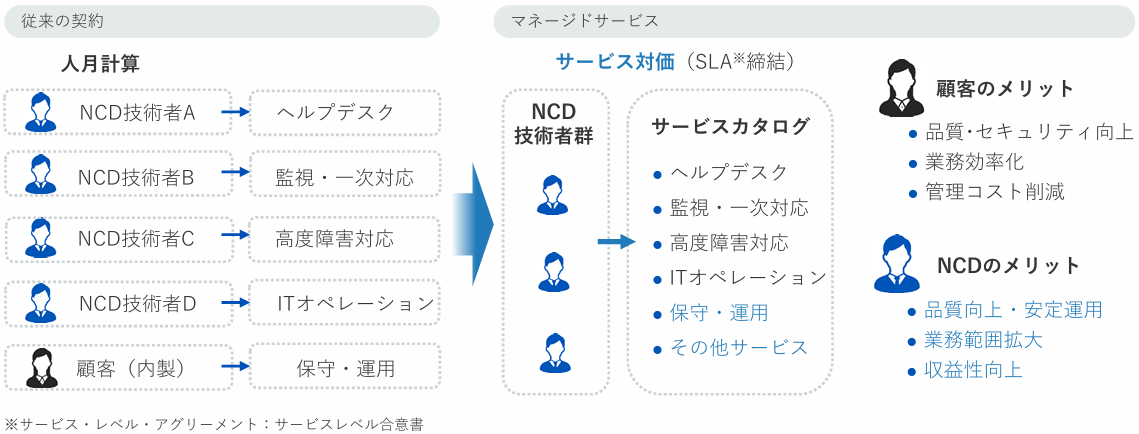

【マネージドサービス(全体像)】

保守・運用業務では包括的なサービス提供ができるマネージドサービスへの切り替えを推進し、高付加価値ビジネスモデルへ転換

(同社提供資料より)

【パーキングシステム事業の

主要ブランド】

■ IT技術を活用した2つのブランドを展開

|

|

| ・同社駐輪場の主力ブランド

・放置自転車問題を解決する電磁ロック式駐輪場システム |

・DX化を推進する月極駐輪場管理システム

・駐輪場の検索から契約まで全てWebで完結 |

(同社提供資料より)

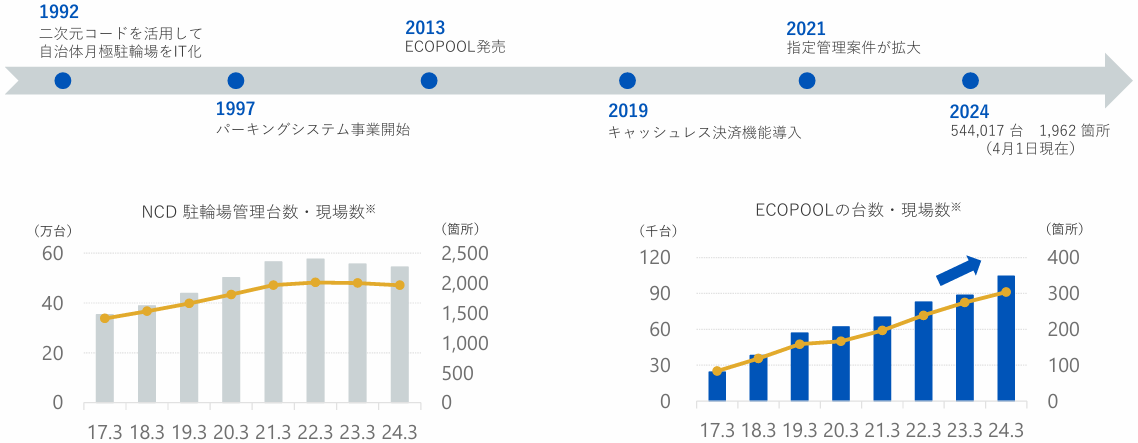

【パーキングシステム事業の歩み】

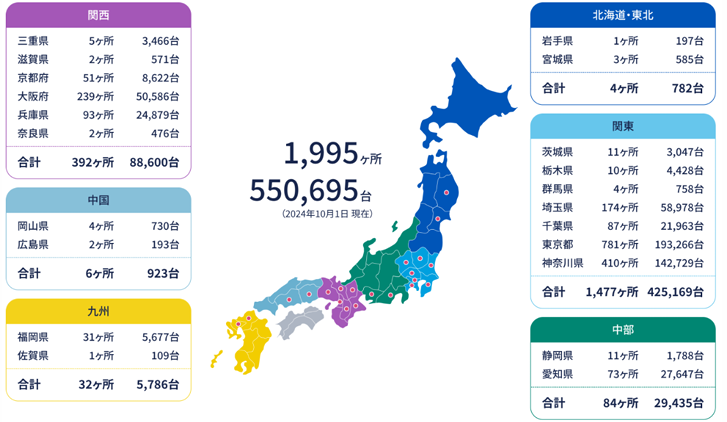

■ 駐輪場管理台数は業界トップクラス、なかでもECOPOOLは急拡大中。管理台数は10月1日現在で1,995箇所。

*グラフは24年4月1日現在 (同社提供資料より)

【パーキングシステム事業の強み】

| POINT1 | 駐輪場業界を牽引するリーディングカンパニー

● 豊富な実績と高い財務健全性により、入札案件などで優位性を発揮 |

(同社提供資料より) |

| POINT2 | 業界唯一、ワンストップのビジネスモデル

● ファブレスで駐輪機器の製造・販売から管理運営までワンストップで対応 |

|

| POINT3 | 24時間365日対応の駐輪場サポートセンター

● 自社保有のサポートセンターによる利用者の声を反映した高品質なサービス |

|

| POINT4 | IT関連事業とのシナジー効果

● IT技術を活かした駐輪機器の開発や、遠隔サービスを展開 |

【パーキングシステム事業の

ビジネスモデル】

幅広い顧客 多様な駐輪場モデル

※24年10月1日現在 ※指定管理者:公の施設の管理を行わせるために期間を定めて指定する団体

(同社提供資料より)

■ 駐輪機器の導入から駐輪場の管理運営までワンストップのビジネスモデル

■ ストック売上が8割以上を占める安定した収益基盤

|

売上分類 |

内容 |

(同社提供資料より) |

|

| 機器販売 | 顧客企業への駐輪機器等の販売 | ||

| 管理・運営 | 自営駐輪場 | 民間企業との契約による自社ブランド

「EcoStation21」、「ECOPOOL」の管理運営 |

|

| 指定管理 | 自治体からの指定管理者選定による駐輪場の管理運営 | ||

| 受託 | 鉄道会社や自治体等が運営する駐輪場の管理受託 等 | ||

| その他 | 自転車関連商品の販売、EC事業 等 | ||

【パーキングシステム事業の

市場環境】

■ 放置自転車の発生しうる都市部がターゲットであり市場は飽和に向かっているものの、ビジネス機会は永続的に発生

(同社提供資料より)

主なビジネス機会

● 都市再開発に係る駐輪場付置義務による新規需要

● 人手不足を追い風とした駐輪場のDX需要

● 老朽化機器の入替需要

● 業界トップクラスの実績・財務健全性を強みとしたシェア拡大

⇒ 中長期的には利益率を重視したゆるやかな規模拡大を継続

2.2025年3月期上期決算

(1)連結業績

|

|

24/3期 上期 |

構成比 |

25/3期 上期 |

構成比 |

前年同期比 |

|

売上高 |

11,904 |

100.0% |

14,759 |

100.0% |

+24.0% |

|

売上総利益 |

2,357 |

19.8% |

3,249 |

22.0% |

+37.9% |

|

販管費 |

1,456 |

12.2% |

1,845 |

12.5% |

+26.7% |

|

営業利益 |

900 |

7.6% |

1,404 |

9.5% |

+55.9% |

|

経常利益 |

907 |

7.6% |

1,426 |

9.7% |

+57.1% |

|

親会社株主に帰属する中間純利益 |

600 |

5.0% |

960 |

6.5% |

+59.9% |

(単位:百万円)

※数値にはインベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)。

前年同期比24.0%増収、55.9%営業増益

売上高は前年同期比24.0%増の147億59百万円。システム開発事業が25.7%、サポート&サービス事業が29.9%、パーキングシステム事業が15.7%の増収。

システム開発事業では保険会社のアプリケーション保守や、ガス会社のシステム開発が拡大した。サポート&サービス事業においては、製造業のシステム運用の受注や建設業のクラウド型基幹システムの運用開始などが貢献。パーキングシステム事業においては、大規模な駅前再開発に伴う駐輪機器の販売・施工を前倒しで受注、駐輪場利用料収入は堅調に推移した。

IT関連事業においては、顧客のITライフサイクルを包括的にサポートするITフルアウトソーシングの推進などにより、既存顧客の領域拡大および新規顧客の獲得に取り組んでいる。自転車駐輪場業界においては、テレワークが一定程度定着した中でも駐輪場利用は堅調に推移している。

営業利益は前年同期比55.9%増の14億4百万円。売上総利益率が前年同期19.8%から22.0%へ大きく改善、人的資本等への投資により販管費は増加したものの、営業利益率は前年同期7.6%から9.5%に向上した。システム開発事業が29.3%、サポート&サービス事業は26.6%、パーキングシステム事業が54.3%の増益。経常利益は同57.1%増の14億26百万円、親会社株主に帰属する中間純利益は同59.9%増の9億60百万円となった。

上期末配当は前年同期から17.00円/株増配、会社予想を6.00円/株上回る33.00円/株を実施する。

(2)セグメント別動向

セグメント別売上高・セグメント利益

|

|

24/3期 上期 |

構成比/利益率 |

25/3期 上期 |

構成比/利益率 |

前年同期比 |

|

システム開発事業 |

4,903 |

41.2% |

6,165 |

41.8% |

+25.7% |

|

サポート&サービス事業 |

3,556 |

29.9% |

4,619 |

31.3% |

+29.9% |

|

パーキングシステム事業 |

3,429 |

28.8% |

3,966 |

26.9% |

+15.7% |

|

その他 |

14 |

0.1% |

8 |

0.1% |

-45.1% |

|

連結売上高 |

11,904 |

100.0% |

14,759 |

100.0% |

+24.0% |

|

システム開発事業 |

704 |

14.4% |

910 |

14.8% |

+29.3% |

|

サポート&サービス事業 |

367 |

10.3% |

465 |

10.1% |

+26.6% |

|

パーキングシステム事業 |

612 |

17.9% |

944 |

23.8% |

+54.3% |

|

その他、調整額 |

-783 |

- |

-916 |

- |

- |

|

営業利益 |

900 |

7.6% |

1,404 |

9.5% |

+55.9% |

(単位:百万円)

*営業利益の利益率は売上高営業利益率

システム開発事業は、売上高61億65百万円(前年同期比25.7%増)、セグメント利益9億10百万円(同29.3%増)。保険会社のアプリケーション保守や、ガス会社のシステム開発が拡大したことなどにより大幅増収。利益面では、福岡オフィスの移転コストなどにより費用が増加したものの、顧客への価格交渉が進んだことなどで収益性が向上し大幅増益となった。

サポート&サービス事業は、売上高46億19百万円(前年同期比29.9%増)、セグメント利益4億65百万円(同26.6%増)。製造業のシステム運用の受注や、建設業のクラウド型基幹システムの運用開始、JCSによるキッティング業務の内製化などにより大幅増収増益となった。

パーキングシステム事業は、売上高39億66百万円(前年同期比15.7%増)、セグメント利益9億44百万円(同54.3%増)。駐輪機器の老朽化に伴う自治体駐輪場の機器入替や、大規模な駅前再開発に伴う駐輪機器の販売や施工を受注した。また、駐輪場利用料収入が堅調に推移したことなどにより2桁増収。利益面では、増収効果や料金改定により自営駐輪場の採算性が大きく向上した。加えて、自治体戦略の見直しにより指定管理業務の収益性が改善したことなども寄与して利益率が大きく向上した。

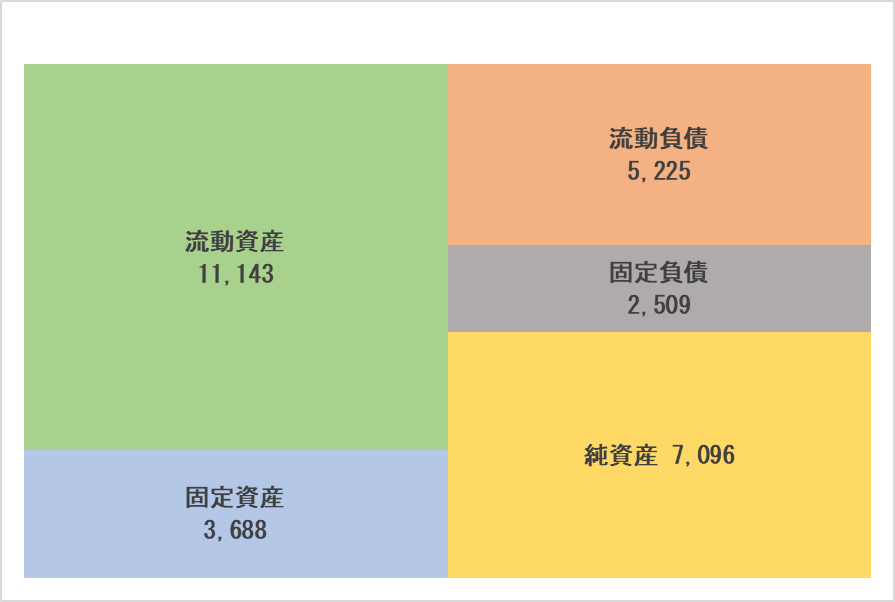

(3)財政状態

財政状態

|

|

24年3月 |

24年9月 |

24年3月 |

24年9月 |

|

|

現預金 |

5,912 |

6,121 |

仕入債務 |

1,110 |

1,124 |

|

売上債権 |

3,782 |

3,821 |

短期借入金 |

853 |

851 |

|

流動資産 |

11,044 |

11,143 |

流動負債 |

5,791 |

5,225 |

|

有形固定資産 |

1,508 |

1,449 |

退職給付に係る負債 |

1,461 |

1,487 |

|

無形固定資産 |

324 |

296 |

固定負債 |

2,704 |

2,509 |

|

投資その他 |

2,021 |

1,941 |

純資産 |

6,403 |

7,096 |

|

固定資産 |

3,854 |

3,688 |

負債・純資産合計 |

14,899 |

14,831 |

(単位:百万円)

*売上債権には契約資産を含む

*インベストメントブリッジが開示資料を基に作成。

25/3期上期末の総資産は前期末比67百万円減少し、148億31百万円となった。減少した主なものは、有価証券2億円。増加した主なものは、現預金2億8百万円並びに仕掛品1億38百万円であった。負債は、前期末比7億60百万円減少し、77億35百万円となった。減少した主なものは、賞与引当金2億15百万円。純資産は、前期末比6億92百万円増加し、70億96百万円となった。

自己資本比率は前期末42.6%から47.4%となり4.8ポイント増加した。

(4)トピックス

①IT関連事業

| トピック1 | 複数の保険会社のアプリケーション開発および保守・運用業務が拡大

● AIを活用した、保険会社の業務用アプリケーション向けテスト業務の受注規模が拡大 ● クラウド関連の開発業務や、レガシーシステムのモダナイゼーション案件を受注 |

| トピック2 | ワークフローシステムMAJOR FLOWの受注拡大

● 金融会社、物流会社、建設会社など、新規顧客を含めた複数の企業より受注 ● 金融会社では奉行シリーズの豊富な知見を活かし、奉行と同時受注。両アプリ連携機能を構築 |

| トピック3 | グループシナジーの創出

● JCSとの早期のシナジー創出に向けて、PMIを推進 ● 複数の案件においてキッティング業務の内製化が進み、上期の業績に貢献 |

②パーキングシステム事業

| ■ 大宮サクラスクエアモール駐輪場(364台)

大宮駅西口に完成した複合型タワーマンション内の商業施設「大宮サクラスクエアモール」に駐輪場を開設

|

■ エミテラス所沢駐輪場(1,700台)

所沢駅西口再開発に伴いオープンした新商業施設「エミテラス所沢」に、駐輪機器の納入・施工を実施

(同社提供資料より) |

| ■ えきマチ1丁目南福岡駐輪場(223台)

・再開発で賑わう福岡市の主要駅の一つ、南福岡駅に駐輪場を開設 ・NCDエストにより管理運営も実施

|

■ 小型電動空気入れ CYCPLUS販売開始

・EC販売に加え、国内総代理店として全国の自転車店への卸販売も開始 ・持ち運びのしやすさが好評で、売れ行き好調

(同社提供資料より) |

3.2025年3月期業績予想

(1)連結業績

|

|

24/3期 実績 |

構成比 |

25/3期 予想 |

構成比 |

前期比 |

前回予想 |

|

売上高 |

25,481 |

100.0% |

30,000 |

100.0% |

+17.7% |

28,000 |

|

営業利益 |

2,115 |

8.3% |

2,700 |

9.0% |

+27.6% |

2,200 |

|

経常利益 |

2,140 |

8.4% |

2,700 |

9.0% |

+26.2% |

2,200 |

|

親会社株主に帰属する当期純利益 |

1,387 |

5.4% |

1,800 |

6.0% |

+29.7% |

1,450 |

(単位:百万円)

上方修正、25/3期は前期比17.7%増収27.6%営業増益を見込む

通期予想は上表のとおり上方修正。25/3期の売上高は前期比17.7%増の300億円、営業利益は同27.6%増の27億円を計画する。IT関連事業において、保険会社向けの案件を中心に業務領域が拡大している。加えて、パーキングシステム事業においても、駐輪場の料金改定などにより利用料収入が好調に推移していることにより売上高が前回予想を上回る見込み。利益面では増収効果に加え、IT関連事業の主要戦略である「NCDサービスモデル」の進化・拡充に伴うサービス品質の向上により収益性が大幅に改善し、賃上げによる人件費増加を吸収したことにより前回予想値を大幅に上回る見通し。

事業環境としては、IT関連事業においては、人手不足等を背景とした業務効率化ニーズに加え、金融・製造業などにおいてDX市場の更なる拡大が見込まれる。また、このような動きに伴いクラウドやAIなどの先端IT需要の増加が予想される。同社では、クラウド関連の資格取得やデジタルテクノロジー研修の実施等を通じた人材育成、即戦力となる中途採用を強化する方針。また、ニアショア活用、子会社化したJCSとのシナジー創出などに注力することで、今後も多様化する顧客ニーズに柔軟に対応していく考え。また、引き続き顧客のITライフサイクルを包括的にサポートするITフルアウトソーシングの推進などにより、既存顧客の領域拡大および新規顧客の獲得に取り組む。パーキングシステム事業においては、テレワークが一定程度定着した中でも駐輪場利用は堅調に推移している。料金改定については順調に進捗しており、今後も機動的に推進していく。また、自治体戦略の見直しに伴い不採算入札案件からの撤退を進めるなど、収益性の更なる改善に努めている。さらには、月極駐輪場管理システム「ECOPOOL」の導入など駐輪場運営のDX化などに注力する。また、子会社との連携強化によりサービスの高付加価値化にも取り組む。経常利益は前期比26.2%増の27億円、親会社株主に帰属する当期純利益は同29.7%増の18億円を見込む。

配当についても年間で16.00円/株の増額修正。期末配当は33.00円/株。連結配当性向は30.0%となる予想。尚、同社では連結配当性向30%以上を目安とする方針を示している。

※2017年3月期が減益となったのは、金利低下に伴い退職給付債務に用いる割引率が低下したことによる数理計算上の差異が発生し、この差異を翌期1年間で償却したため。これら特殊要因を除外すると増益である。2021年3月期はパーキングシステム事業において感染症の影響を大きく受けた。

(2)セグメント別業績見通し

| (単位:百万円) |

25/3期当初予想 |

25/3期修正予想 |

25/3期上期実績 |

25/3期下期予想 |

|

|

システム開発事業 |

売上高 |

11,650 |

12,840 |

6,165 |

6,674 |

| セグメント利益 |

1,568 |

2,000 |

910 |

1,089 |

|

| セグメント利益率 |

13.5% |

15.6% |

14.8% |

16.3% |

|

|

サポート& サービス事業 |

売上高 |

9,150 |

9,470 |

4,619 |

4,850 |

| セグメント利益 |

849 |

950 |

465 |

484 |

|

| セグメント利益率 |

9.3% |

10.0% |

10.1% |

10.0% |

|

|

パーキング システム事業 |

売上高 |

7,200 |

7,690 |

3,966 |

3,723 |

| セグメント利益 |

1,616 |

1,640 |

944 |

695 |

|

| セグメント利益率 |

22.4% |

21.3% |

23.8% |

18.7% |

|

※売上高:セグメント間取引消去後の外部顧客への売上高

※セグメント利益:調整額(親会社に係る一般管理費)配分前の利益

(3)各部門 主要戦略

| IT関連事業 | ● サービスメニュー拡充によるNCDサービスモデルの進化

● マネージドサービスの適用拡大によるITフルアウトソーシングの推進 ● 中途採用強化、リスキル促進による高度IT人材の育成 ● JCSをはじめとしたグループ会社とのシナジー創出 |

| パーキング

システム事業 |

● 自営駐輪場を中心とした料金改定の継続

● 自治体戦略による指定管理駐輪場の収益性の改善 ● BPRにより構築したデータ基盤を活用したデータドリブン経営の実現 ● ゼネコン・デベロッパー向け広報・営業強化 |

| コーポレート部門 | ● マテリアリティへの取組強化による経営への本格実装

● 人材の確保・育成をはじめとした人材マネジメント力強化 ● グループガバナンス態勢の一層の強化 |

(4)資本コストと株価を意識した

経営に実現に向けた対応

中長期的な企業価値向上のための具体的取組み

✔収益力向上

・既存ビジネスの付加価値向上と新規ビジネスの創出などによる利益率の更なる改善と利益の拡大

✔資本の最適配分

・安定的かつ継続的な株主還元の実施

・人的資本投資などの成長投資の実行

✔サステナビリティへの取組みの一層の強化と非財務情報開示の拡充

・サステナビリティ経営のさらなる推進

・統合報告書の発行

✔IR/PR活動の強化

・開示情報の更なる充実と株主・投資家との対話の拡充

・コーポレートロゴ変更などブランディング強化

(5)人的資本経営への取組み強化

■ 人材戦略の基本コンセプトとして「自律的なキャリア形成と対話を通じた組織風土の変革」を掲げ、様々な施策を推進中

(同社提供資料より)

4.中期経営計画

(1)「Vision2026」基本方針

|

基本方針 *既存ビジネスの付加価値向上と新しいビジネスの創出による更なるNCDバリューの追求 ・IT関連事業とパーキングシステム事業の更なる連携強化 ・新規事業創出の制度化による、第3の事業柱構築に向けた新しいビジネスの追求 *企業価値向上に向けた経営基盤の強化 ・サステナビリティ経営の推進 ・人材の価値を最大限に引き出す人的資本経営への取り組み強化 ・DXの推進によるビジネス変革と持続的成長への貢献 *最適なグループ事業体制の再構築 ・事業シナジーを最大化する組織体制の追求 |

(2)「Vision2026」数値目標を

修正

25/3期の上方修正に伴い、最近の事業環境も踏まえ、最終年度の目標数値を以下の通り修正。修正は5月に続き2度目となる。26/3期に売上高320億円、営業利益30億円、ROE20%以上を目指す。

■ 26/3期財務目標

(同社提供資料より)

セグメント別目標数値

|

26/3期目標 |

|||||

| (単位:百万円) |

当初 |

5月修正後 |

今回修正予想 |

||

|

システム開発事業 |

売上高 |

11,000 |

12,500 |

13,700 |

|

| セグメント利益 |

1,500 |

1,700 |

2,140 |

||

| セグメント利益率 |

13.6% |

13.6% |

15.6% |

||

|

サポート& サービス事業 |

売上高 |

8,000 |

9,800 |

10,100 |

|

| セグメント利益 |

900 |

1,000 |

1,050 |

||

| セグメント利益率 |

11.3% |

10.2% |

10.4% |

||

|

パーキング システム事業 |

売上高 |

7,000 |

7,700 |

8,200 |

|

| セグメント利益 |

1,150 |

1,750 |

1,860 |

||

| セグメント利益率 |

16.4% |

22.7% |

22.7% |

||

※売上高:セグメント間取引消去後の外部顧客への売上高 ※セグメント利益:調整額(親会社に係る一般管理費)配分前の利益

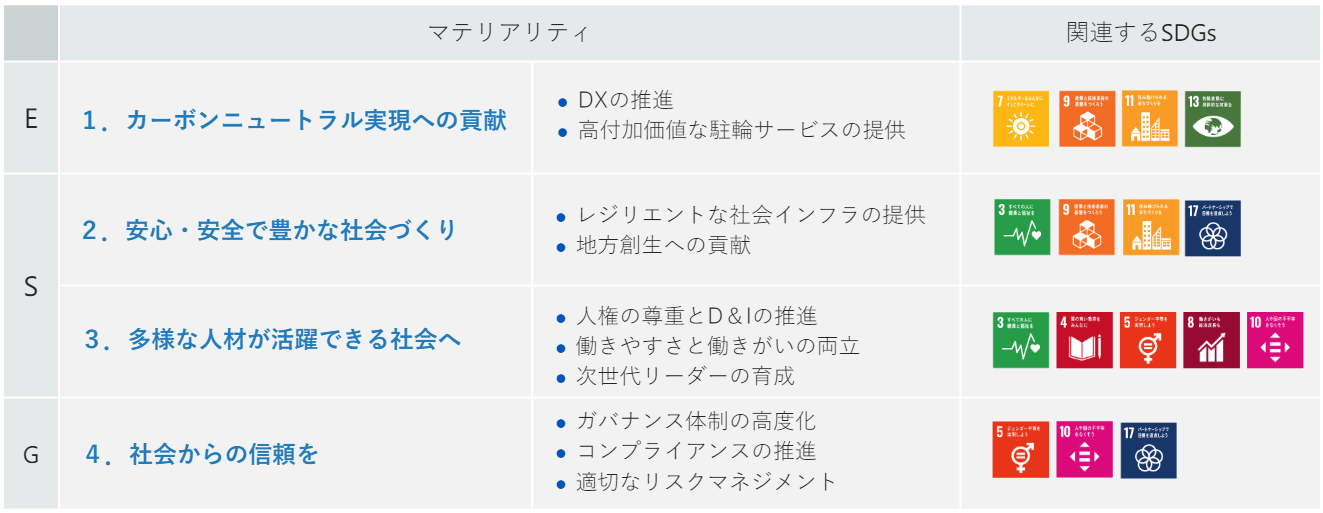

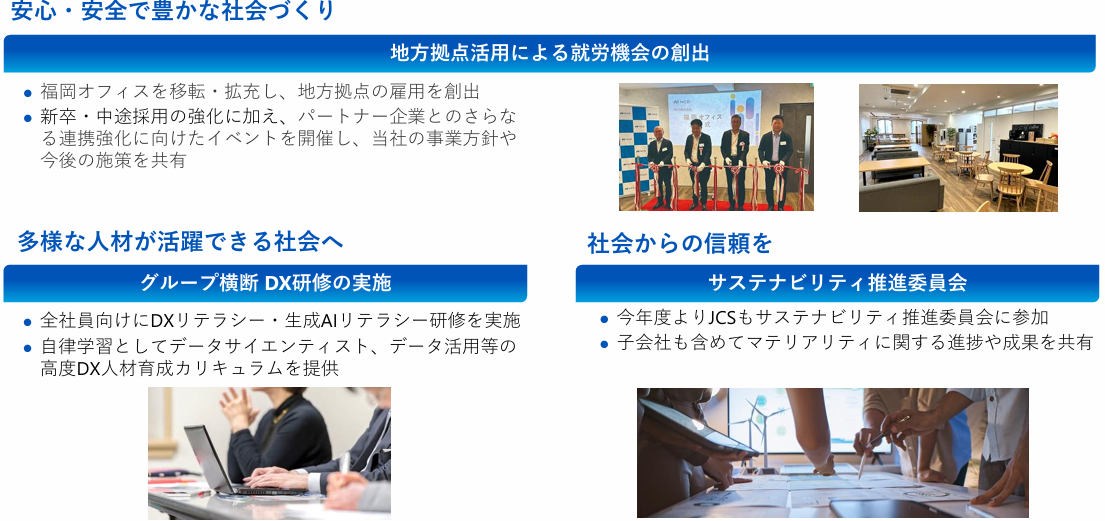

5.サステナビリティ

NCDグループのマテリアリティ

■ マテリアリティへの取組みを通して社会課題の解決、SDGsの目標達成に貢献

(同社提供資料より)

■ サステナビリティ・トピックス

(同社提供資料より)

■ 非財務情報開示の拡充

| ・有価証券報告書において、非財務情報を随時拡充

・11月発行の統合報告書や、HPにおいてさらなる充実を図る |

(同社提供資料より) |

6.今後の注目点

25/3期上期は全セグメントで2桁増収、20%を超える増益となった。IT関連事業におけるJCS(ジャパンコンピューターサービス)の連結効果やパーキングシステム事業における前倒し案件があったとはいえ、申し分のない決算といえよう。前回レポートでは「かなり保守的な予想と見ており、大きく上回る可能性もあるだろう」としたが、実現に向かっている。特にパーキングシステム事業において、不採算の自治体駐輪場を見直したことや、料金改定の効果が利益面で顕著に表れた。中期経営計画「Vision2026」では利益率の改善に注力する方針を示している。構造改革を推進するパーキングシステム事業についても、期初に下條社長は「まだまだ改善の余地がある」と自信を見せていたが、早くも具現化したといえよう。通期予想を大幅に上方修正し、中期経営計画「Vision2026」についても、最終年度26/3期の目標を前倒しで達成する見通しとなり、上方修正を行った。今後も人的資本や研究開発・新規事業関連投資をこなしながらの利益率の動向に注目したい。なお、「Vision2026」を達成すれば、EPSは240円超が想定される。上方修正を受けて株価は見直されたものの、依然としてPERは低位にとどまる。さらなる見直し余地があると考える。

株主還元策として株主優待制度を導入、保有株式数に応じて付与するほか、長期優遇制度の導入も行っている。

贈呈品 : クオカード

(同社提供資料より)

<継続保有期間条件>

・年1回毎年9月末を基準日とし、同日付の同社株主名簿の記録により確認できる株主が対象

・継続保有判定は半期ごと(毎年3月末および9月末)の同社株主名簿に、「同一の株主番号」で連続して7回以上記録された株主を、継続保有「3年以上」の対象とする

<参考:コーポレート・ガバナンスについて>

◎組織形態および取締役・監査役の構成>

| 組織形態 | 監査等委員会設置会社 |

| 取締役(監査等委員除く) | 9名、うち社外5名 |

| 監査等委員 | 4名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日:2024年6月26日

<基本的な考え方>

当社は、「ユニークな技術とサービスにより、明るい未来に貢献する」という経営理念のもと、全てのステークホルダーの期待に誠実に応え、経営の健全性、透明性、効率性を確保していくことが、当社グループの持続的な成長と中長期的な企業価値の向上に不可欠であると認識し、経営上の重要課題としてコーポレート・ガバナンスの充実を図ってまいります。

<コーポレートガバナンス・コードの各原則を実施しない理由>

【補充原則3-1-2】当社株主における機関投資家や海外投資家の比率は相対的に低い状況にあることより、現状においては株主総会招集通知を除いては、英語での情報の開示・提供は実施しておりませんが、今後は、株主構成等の推移を見極めつつ、必要性に応じ、対応を検討してまいります。

【補充原則4-1-3】当社は、執行役員制度の導入等により、将来の経営陣の選定、育成を図っておりますが、現時点では最高経営責任者(CEO)等の具体的な後継者計画を策定しておりません。

当社は、後継者計画の策定・運用を重要な経営課題として考えており、今後、取締役会の主体的な関与ならびに後継者候補の育成についての監督を行うべく検討してまいります。

<コーポレートガバナンス・コードの各原則に基づく開示>

【原則1-4】

当社の政策保有株式に係る方針は、以下のとおりでございます。

(1)基本方針

当社は、取引関係やパートナーとの良好な関係を構築・維持し、事業の円滑な推進を図ることで中長期的な企業価値の向上を実現する目的で、限定的に上場株式を保有することがあります。

個別の政策保有株式の保有適否については、上記目的に適合しているかを中心に、保有に伴う便益やリスクが資本コストに見合っているか等を基準に毎年定期的に取締役会で検証を行い、保有が不適と判断するものについては縮減を進めてまいります。

(2)議決権行使方針

政策保有株式に係る議決権行使に際しては、保有先及び同社の持続的成長や中長期的な企業価値向上に寄与するものかを基準に適切に判断いたします。

(3)政策保有株主からの売却等の意向への対応

当社は、当社の株式を政策保有株式として保有している会社(政策保有株主)からその株式の売却等の意向を示された場合は、取引の縮減を示唆する等の売却を妨げることは一切行わず、売却等に対応します。

【補充原則2-4-1】<多様性の確保についての考え方>

当社は、「NCDグループ行動規範」において、「国籍、民族、人権、宗教、信条、性別、年齢、社会的身分及び障害の有無等の理由による差別や個人の尊厳を傷つける行為を行わない」こと、「自主性と創造性を重視する職場風土をつくり、各人の能力を最大限に発揮して成果をあげるため、お互いの人格と個性を尊重する」ことを定めております。また、これらを受け「人事ポリシー」においても「個性を尊重し、認め合い、切磋琢磨する企業文化の実現こそが社員一人ひとりの自律的な成長、持続的な事業の発展、そして社会への貢献につながるものと考え、さまざまな人事・人材開発の施策を実行」していくことを明文化し、人材育成、キャリア開発、組織開発等にかかる様々な施策に取組んでおります。更に、「ダイバーシティ&インクルージョンの推進」をサステナビリティ経営におけるマテリアリティ(重要課題)の一つとして特定し、人材の多様性の確保に向けた社内環境整備を行っております。

<多様性の確保の自主的かつ測定可能な目標、その状況>

女性社員、外国人社員、中途採用社員の管理職登用等について、以下のとおりの目標を定めております。

(1)女性社員

・女性管理職比率:現状(2024年3月末時点。以下同様)12.4%を2026年度に20%、2030年度に25%とする目標を設定しています。

・社員全体の女性比率:現状32.4%を2026年度に34%、2030年度に37%とする目標を設定しています。

・常勤取締役/執行役員数(合計):現状1名を2030年度に2名以上とする目標を設定しています。

(2)外国人社員

・外国人社員管理職数:現状0名を2026年度以降に1名以上とする目標を設定しています。

(3)中途採用社員

・中途採用社員管理職比率:現状53.7%を2026年度以降も現状程度とする目標を設定しています。

【補充原則3-1-3】

<サステナビリティについての取組み>

当社は、サステナビリティに対する取組みを重要な経営課題と認識しており、「サステナビリティ基本方針」のもと事業を通じた社会課題の解決に努めております。また、持続可能な社会の実現と企業価値の向上を目指すうえで、中長期的な視点で優先的に取組むべきマテリアリティを特定しております。推進体制としては、当社社長を委員長とする「サステナビリティ推進委員会」を設置し、個別課題解決のための目標設定や実行計画の策定等を行うことにより、サステナビリティへの取組みを強化しております。また、「サステナビリティ推進委員会」における活動内容等は取締役会に報告、審議されています。

なお、これらの取組み等については、当社ホームページ、有価証券報告書、決算説明会等において開示しております。

<人的資本、知的財産への投資>

当社は、人的資本への投資を最重要課題の一つと捉え、人材育成・キャリア開発、組織開発への取組みを一層強化するための専門部署として「人財開発室」を設置し、ダイバーシティ推進を含む各施策を展開しております。なお、現中期経営計画期間における人的資本投資(除く人件費)計画は7億円であります。

また、知的財産への投資等につきましては、マテリアリティへの取組みの一環でもあるDX(デジタル・トランスフォーメーション)の推進や高付加価値な駐輪サービスの提供などにおいて必要となるものについては、積極的に行ってまいります。

【補充原則5-1】

当社は、持続的な成長と中長期的な企業価値の向上に資するため、「ディスクロージャーポリシー」に基づき、株主との対話に積極的に取組むとともに、株主との建設的な会話を促進するための体制整備及び取組に関する方針を以下のとおりに定めています。

(1) 株主との対話は、IR担当部門である経営企画室を管掌する取締役が統括し、代表取締役社長、関係部門の担当役員等及びIR担当部門とともに適切に対応する。

(2) IR担当部門は、事業部門、総務部、経理部等の関係部門との情報共有や意見交換を通じて、株主との対話を促進するための有機的な連携を確保する。

(3) IR担当部門は、積極的に個別面談に対応するとともに、決算説明会においては代表取締役社長等が説明を行い、アナリスト向けスモールミーティングも実施する。また、個人投資家向けにも説明会を開催し、対話機会の充実に努める。

(4) 株主との対話により把握した株主の意見等は、取締役会への報告等を通じて当社内で共有し、今後の経営に活かすように努める。

(5) 株主との対話に際しては、情報開示の公平性を確保するため、「内部情報管理規程」に則り、インサイダー情報を適切に管理する。

【資本コストや株価を意識した経営の実現に向けた対応】

当社は、自社の資本コストを把握し、資本コストを意識した経営を実践すべく、中期経営計画の目標数値として資本コストを上回るROEの目標を設定しております。資本収益性や市場評価に関する現状分析および具体的取組みは以下のとおりです。

<現状分析>

・コロナ禍の影響を大きく受けた2021年3月期を除き、ROE、ROICとも当社が認識する資本コスト(8~9%)を上回る水準で推移している。

・PBRは1倍を超えて推移しているものの、PERは同業他社に比して低水準であり、当社の中長期的な企業価値向上に対する市場評価を十分に得られていないと推測する。

<具体的取組み>

(1)収益力の向上

・既存ビジネスの付加価値向上と新規ビジネスの創出などにより、引続き、利益率向上と利益拡大を図っていく。

(2)資本の最適配分

・安定的かつ継続的な株主還元を確実に実施するとともに、人的資本投資等の成長投資を実行していく。

(3)サステナビリティへの取組みの一層の強化と非財務情報開示の拡充

・統合報告書の発行をはじめ非財務情報開示の一層の拡充を図っていく。

(4)IR/PR活動の強化

・開示情報の更なる充実と株主・投資家との対話の拡充を図るとともに、ブランディングを強化していく。

詳細につきましては、当社ホームページに掲載の2024年3月期決算説明会資料(P21~P22)をご参照ください。

https://ssl4.eir-parts.net/doc/4783/ir_material4/229440/00.pdf