マーケットエンタープライズ(3135) 過去最高売上を更新 中期計画に注目

小林 泰士 社長 |

株式会社マーケットエンタープライズ(3135) |

|

企業情報

|

市場 |

東証プライム市場 |

|

業種 |

小売業(商業) |

|

代表者 |

小林 泰士 |

|

所在地 |

東京都中央区京橋3-6-18 東京建物京橋ビル |

|

決算月 |

6月 |

|

HP |

株式情報

|

株価 |

発行済株式数(期末) |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,233円 |

5,323,605株 |

6,564百万円 |

24.2% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

0.00 |

– |

69.5円 |

17.7倍 |

253.92円 |

4.9倍 |

*株価は9/1終値。各数値は23年6月期決算短信より。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

EPS |

DPS |

|

2019年6月(実) |

8,472 |

452 |

455 |

203 |

39.87 |

0.00 |

|

2020年6月(実) |

10,904 |

655 |

664 |

291 |

55.90 |

0.00 |

|

2021年6月(実) |

10,875 |

54 |

32 |

-40 |

-7.63 |

0.00 |

|

2022年6月(実) |

11,986 |

-319 |

-328 |

-404 |

-76.29 |

0.00 |

|

2023年6月(実) |

15,257 |

94 |

278 |

290 |

54.56 |

0.00 |

|

2024年6月(予) |

20,000 |

800 |

745 |

370 |

69.50 |

0.00 |

*単位:百万円、円。 予想は会社予想。

(株)マーケットエンタープライズの2023年6月期通期決算概要などをお伝えします。

目次

今回のポイント

1.会社概要

2.2023年6月期決算概要

3.2024年6月期業績予想

4.2024年6月期を期初とする3か年計画を策定

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

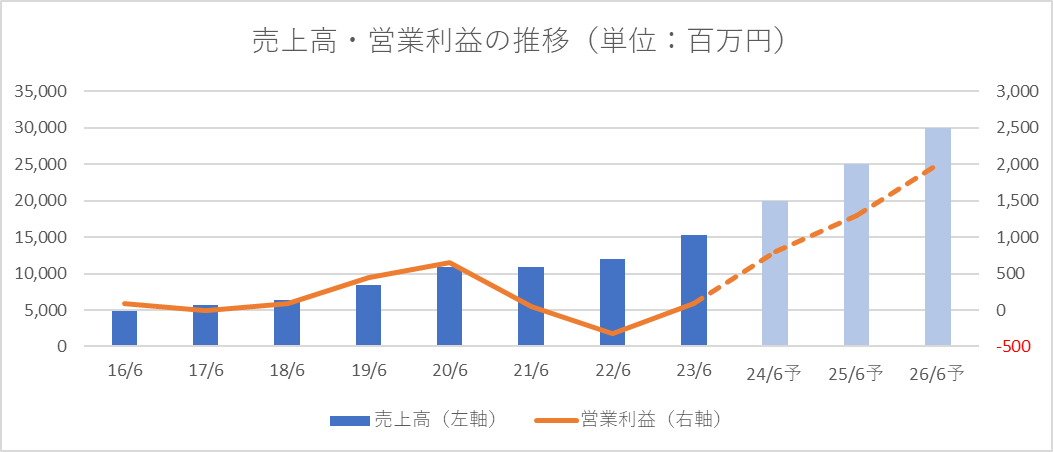

- 23/6期の売上高は前期比27.3%増の152億57百万円と、会社計画を1.7%上回っての着地。セグメント別で多少の差異はあったものの、全てのセグメントで過去最高売上を更新した。営業利益は2Q以降黒字を確保し、通期でも94百万円と黒字転換を果たした。増収効果により、売上高総利益が同36.3%増となったことが黒字化に繋がった。ただし、会社計画3億円に対しては未達。ネット型リユース事業において、個人向けリユース分野の利益が計画に対し2億91百万円足りなかったこと、農機具分野の収益率改善遅延で1億21百万円足りなかったことが主要因。信託型ストックオプション関連費用を60百万円計上したことも影響した。デリバティブ評価益2億19百万円が営業外収益に計上されたこともあり、経常利益は会社計画を若干上回って着地。当期純利益は、投資有価証券売却益3億45百万円の計上もあり、会社計画を大きく上回った。

- 24/6期会社計画は、売上高200億円(前期比31.1%増)、売上総利益85億円(同46.0%増)、営業利益8億円(同8.5倍)。1Qおよび2Q前半に、新規拠点2カ所(南大阪、広島)を開設、コンタクトセンターも増設予定であることから、1Qは費用が先行する想定になっていることには留意したい。売上高については、2022年8月に公表した中期計画から変更ないが、23/6期実績に鑑みセグメントごとの計画はファインチューニングされている。営業利益は同12億円計画から8億円に引き下げられた。主要因は、個人向けリユース事業における稼働バイヤー数の計画未達(-2億円)、個人向けリユース事業への追加投資(-1.5億円)、本社移転費用(-1億円)。

- 中期計画についても、22年8月に公表した中期計画の戦略を踏襲した新たな3カ年計画を策定。23/6期の進捗遅延を取り戻しつつ、投資を継続することで、26/6期売上高300億円、営業利益20億円を目指す。

- 23/6期は、営業利益段階で会社計画に対し未達で着地したものの、2Q以降黒字化が継続し、収益拡大に向けた準備は整ったとの印象。短期的には、個人向けリユース事業の稼働バイヤーの採用および育成が最重要課題であり、株式価値の変動にも大きな影響を与えるだろう。しかし、それ以外の事業については成長確度が高まっていることから、中期的には潤沢な潜在ユーザーに対し、どのように認知度を高め、市場を創造していくのかに注目していきたい。それが同社に付与されるバリュエーションの引き上げに影響を与えると考える。なお、24/6期は投資が先行するため、1Qおよび2Qは利益が出にくいことはしっかりと認識しておきたい。

1.会社概要

リユースを核とした持続可能な社会を実現する最適化商社を目指し、事業を展開している。最適化商社とは、多様化する消費行動や様々な消費スタイルに対し、個々人、そして一部の商品・サービスにおいては法人にまでその枠を広げ、インターネットを通じて、最適な選択肢を提供できる会社と同社は定義している。なお、マーケットエンタープライズという社名の由来は、市場(マーケット)と冒険的創出(エンタープライズ)。「市場を創出していく会社を築き上げたい」という創業時の思いが込められている。

事業は、ネット型リユース事業、メディア事業、モバイル通信事業の3事業に分かれ、ネット型リユース事業は、個人向けリユースを中心に農機具の取扱い、全国のリサイクルショップと消費者をつなぐリユースプラットフォーム「おいくら」も手掛ける。メディア事業は、通信関連、リユース関連、消費関連等、消費者にとって関心の高い分野にフォーカスしており、通信事業は連結子会社(株)MEモバイルがWiMAX(高速無線通信サービス)サービス「カシモWiMAX」を展開している。グループは同社と連結子会社(株)MEモバイル、(株)MEトレーディング、(株)UMM、MARKETENTERPRISE VIETNAM CO., LTD.の5社。

2021年2月、東京証券取引所マザーズ市場から東京証券取引所市場第一部へ市場変更。2022年4月、市場再編に伴い東証プライム市場へ移行した。

【1-1】

経営の指針と3つの取り組み

国連が示すSDGsの17の目標を経営の指針としており、この指針の下で次の3つの取組みを進めている。1つはリユースによる循環型文化の推進。創業以来展開しているネット型リユース事業による商品の買い取りと再販売を通して持続可能な社会の実現に貢献していく(SDGs17の目標の「12」に関わる取り組み)。2つ目は、リユースを通じて日本に眠っている製品の国内外を問わない循環。農機具、建設機器、医療機器等、国内では使用されなくなった商品やリユースされ難いものを、海外で活躍する販路を通じて循環させ持続可能な社会の実現に貢献していく(「2」、「3」、「6」、「12」に関わる取り組み)。3つ目は、同社がこれまで培ってきたノウハウやリソースを活用したDX推進支援による中小企業の成長支援である(「8」に関わる取り組み)。

【1-2事業概要】

(1)ネット型リユース事業

販売店舗を有さずインターネットに特化したリユース品の買取及び販売に関するサービスを展開する同社グループの基幹事業。

買取においては「高く売れるドットコム」を総合買取サイトの基軸とし、商品カテゴリー別に分類された複数の買取サイトを自社で運営している。販売においては「ヤフオク!」はじめ、「楽天市場」、「Amazon」、「メルカリ」、自社ECサイト「ReRe(リリ)」など複数サイトへ同時出品し、インターネットを通じて商品を販売している。主に「大型」「高額」「大量」といった、CtoC(個人間取引)では梱包や発送が難しい商品を取扱い、CtoBtoCというプロセスで同社が取引に介入することで、品質担保をはじめ、リユース品の売買に対して顧客に安心感を提供している。近年ではこれらで培ったナレッジ・ノウハウを元に農機具分野へ参入し、国内のみならず農機具輸出事業を展開するなど、既存事業とのシナジーを活かして事業の多角化に努めている。また、全国のリサイクルショップが加盟し、売り手である一般消費者と買い手であるリサイクルショップをマッチングするインターネットプラットフォーム「おいくら」の基盤拡充に向けた施策を行っている。

①個人向けリユース

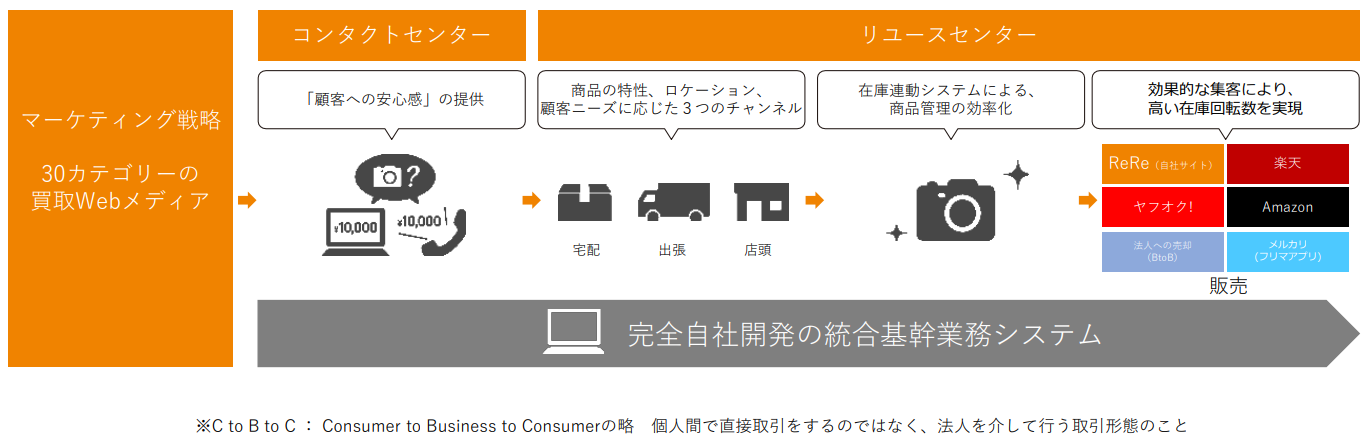

商品ジャンル毎30種の買取専門サイトを用意し、月間で約4万件に及ぶ買取依頼に対してコンタクトセンターで事前査定を行い、買取価格や買取方法を提案する。

出張(自社の物流網を用いた顧客宅への訪問買取)、宅配(同社が宅配キットを用意)、店頭(リユースセンターへの持ち込み)の3つの買取方法があり、いずれの場合も過去のオークションの落札価格や価格比較データを取り込んだ自社データベースを活用し、顧客に迅速に買取金額を伝える「事前査定」を実施している。このため、顧客は安心してサービスを利用できる。

買い取った商品は全国12都市で展開するリユースセンターで管理し、販売は、「ヤフオク!」、「Amazon」、「楽天」、「メルカリ」といった主要ECマーケットプレイスや自社ECサイト「ReRe(リリ)」に同時出品している。商品在庫を一元管理するシステムを自社開発しているため、どこかのサイトで売れると自動的に他サイトの在庫が消し込まれる。このように、複数サイトに同時に出品して販売できるため、商品回転率が高い点も同社の強みとなっている。また、販路の多様化が進んでいるため、買取が伸びれば売上の拡大に繋がる仕組みを構築している。こうした、完全自社開発の統合基幹業務システムをベースにして、一気通貫で高品質なリユースサービスを提供できる体制を確立している点は同社の大きな強みである。また、独自の研修プログラムやオペレーションシステムを構築しており、サービスレベルの標準化にも注力している。

(同社資料より)

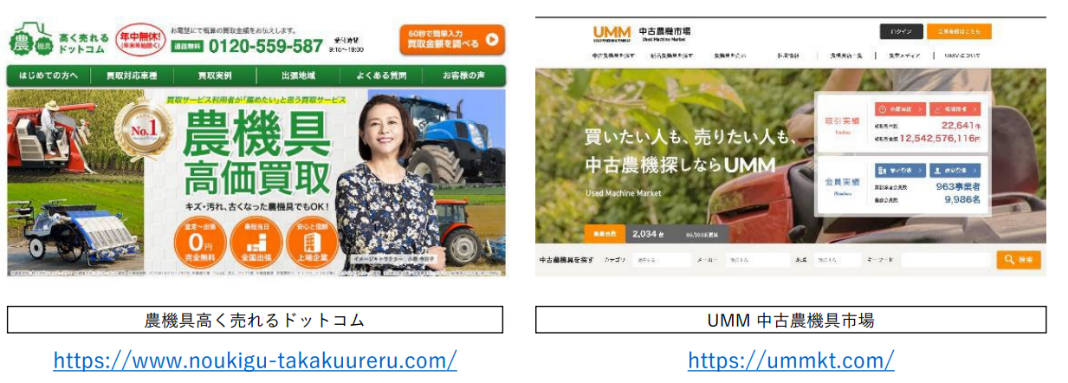

②マシナリー(農機具)

個人向けリユースで培ったノウハウを活かし、中古農機具の買取から国内販売・輸出まで一気通貫のビジネスフローを確立している。

日本のトラクターは性能が高く、中古でも壊れにくいためUsed in Japan としてヨーロッパ、中東、アジアで需要が高い。これまでに81ヶ国以上への実績があり現在も海外販路を拡大している。

(同社資料より)

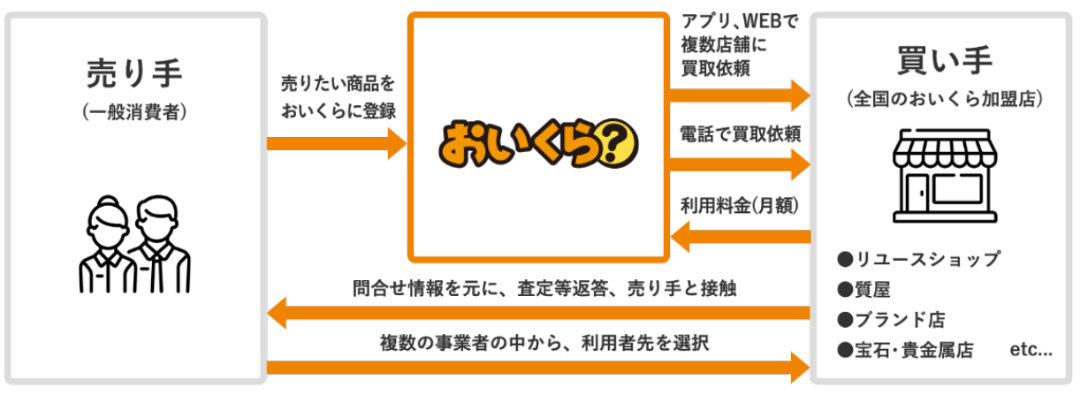

③おいくら

全国のリサイクルショップや買取専門店、質屋などと、「物を売りたい」一般の消費者とをつなぐ集客支援マッチングプラットフォーム「おいくら」を運営している。

査定したい・売りたいリユース品の情報を登録するだけで複数のリユースショップに依頼が可能で、最適な買取業者を選択することができる。

持続可能な循環型社会の実現に向けて地方自治体との連携を加速しており、連携自治体数は2023年6月末で50自治体。2025年までに100自治体との連携を目指している。

(同社資料より)

(2)メディア事業

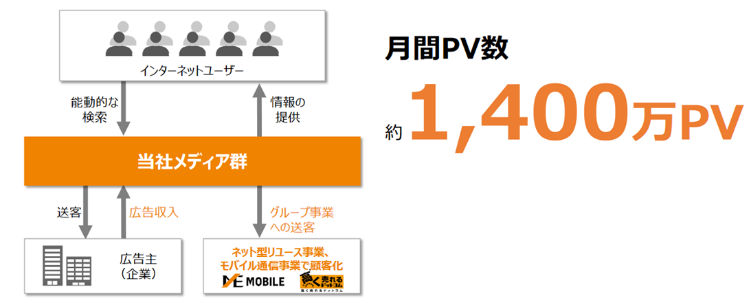

賢い消費者への情報提供を目的に通信、モノの売買や修理に関するサイトなど8つの最適なウェブコンテンツを提供。広告掲載企業への送客により広告収入を得ている他、連結子会社(株)MEモバイルへ送客し同社サービスで顧客化している。

|

|

(同社資料より)

(3)モバイル通信事業

連結子会社(株)MEモバイルがWiMAXサービス「カシモWiMAX」を展開している。収益モデルは回線販売に伴う販売奨励金収入と、累積販売回線数に伴う回線料収入。既存の回線契約により発生が見込まれる将来の通信料収入などの収益である「将来収益」の拡大を目指している。

2.2023年6月期決算概要

【2-1連結業績】

|

22/6期 |

構成比 |

23/6期 |

構成比 |

前期比 |

会社計画比 |

|

| 売上高 |

11,986 |

100.0% |

15,257 |

100.0% |

+27.3% |

+1.7% |

| 売上総利益 |

4,268 |

35.6% |

5,820 |

38.1% |

+36.3% |

– |

| 販管費 |

4,588 |

38.3% |

5,725 |

37.5% |

+24.8% |

– |

| 営業利益 |

-319 |

-2.7% |

94 |

0.6% |

黒転 |

-68.5% |

| 経常利益 |

-328 |

-2.7% |

278 |

1.8% |

黒転 |

+1.3% |

| 当期純利益 |

-404 |

-3.4% |

290 |

1.9% |

黒転 |

+73.9% |

* 単位:百万円。四半期純利益は、親会社株主に帰属する当期純利益。

営業利益段階では会社計画未達も、黒字転換は実現

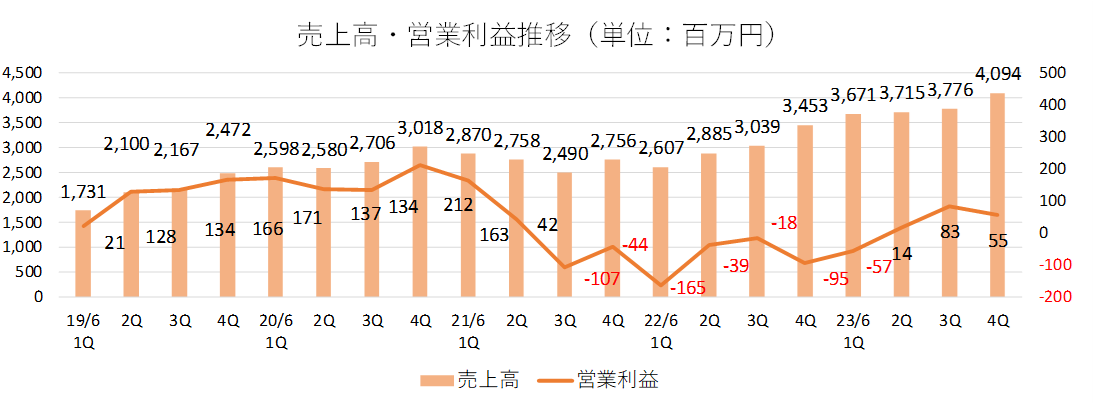

売上高は前期比27.3%増の152億57百万円。会社計画を1.7%上回っての着地。セグメント別で多少の差異はあったものの、全てのセグメントで過去最高売上を更新した。

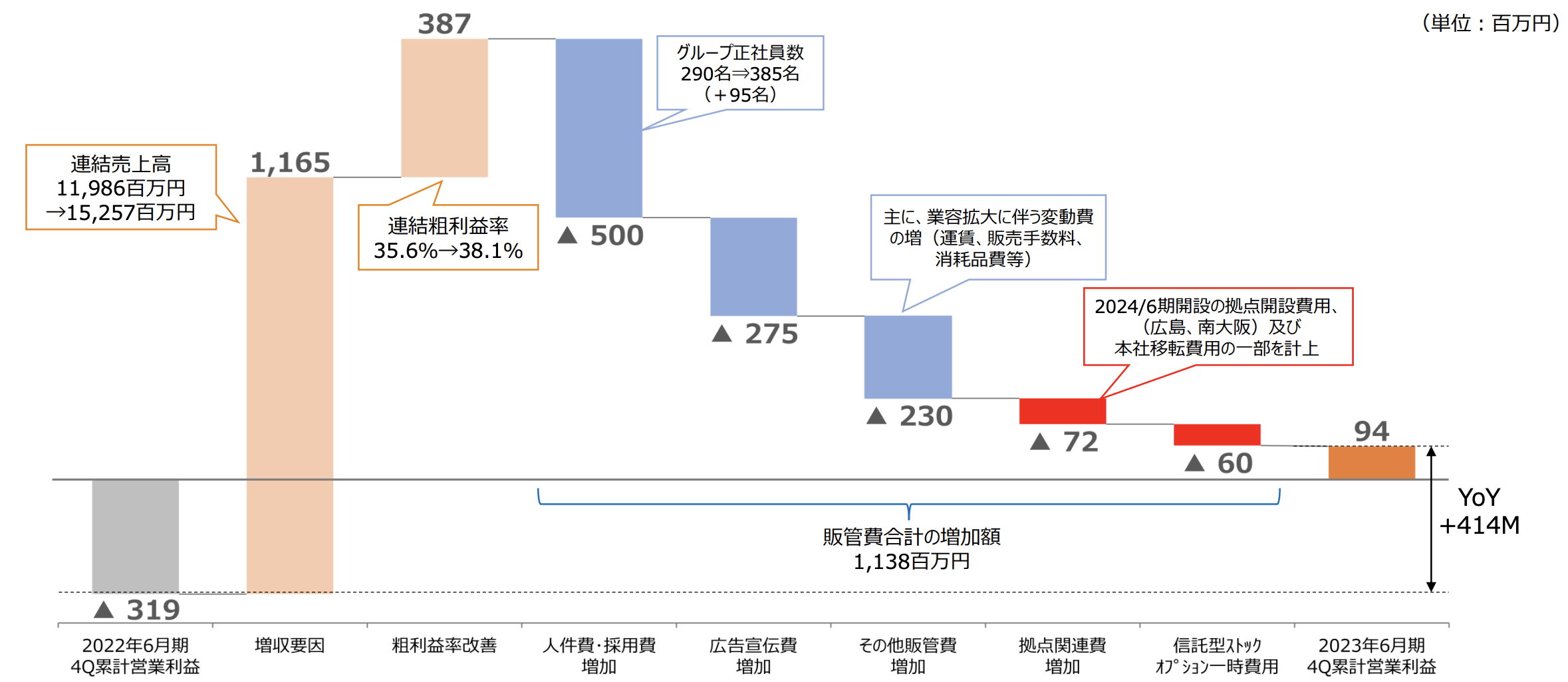

営業利益は2Q以降黒字を確保し、通期でも94百万円と黒字転換を果たした。増収効果により、売上高総利益が同36.3%増となったことが黒字化に繋がった。ただし、会社計画3億円に対しては未達だった。ネット型リユース事業利益が計画に対し2億91百万円足りなかったこと、マシナリー事業の収益率改善遅延で1億21百万円足りなかったことが主要因。信託型ストックオプション関連費用を60百万円計上したことも影響した。

デリバティブ評価益2億19百万円が営業外収益に計上されたこともあり、経常利益は会社計画を若干上回って着地。当期純利益は、投資有価証券売却益3億45百万円の計上もあり、会社計画を大きく上回った。

増減益分析(営業利益)

*単位:百万円。同社資料より作成。

【2-2 セグメント別動向】

|

22/6期 |

構成比 |

23/6期 |

構成比 |

前期比 |

|

|

ネット型リユース事業 |

6,631 |

55.3% |

8,392 |

55.0% |

+26.6% |

|

メディア事業 |

599 |

5.0% |

775 |

5.1% |

+29.4% |

|

モバイル通信事業 |

4,861 |

40.6% |

6,204 |

40.7% |

+27.6% |

|

セグメント内消去 |

-105 |

– |

-115 |

– |

– |

|

連結売上高 |

11,986 |

100.0% |

15,257 |

100.0% |

+27.3% |

|

ネット型リユース事業 |

111 |

1.7% |

329 |

3.9% |

+195.6% |

|

メディア事業 |

345 |

57.6% |

443 |

57.2% |

+28.3% |

|

モバイル通信事業 |

134 |

2.8% |

454 |

7.3% |

+236.8% |

|

調整 |

-911 |

– |

-1,132 |

– |

– |

|

連結営業利益 |

-319 |

-2.7% |

94 |

0.6% |

黒転 |

*単位:百万円。利益の構成比は売上高利益率。

*単位:百万円。同社資料より作成。

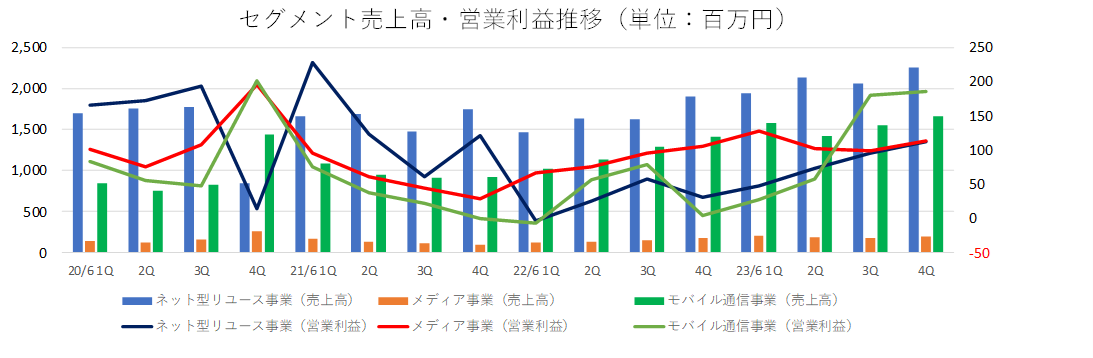

ネット型リユース事業

売上高は前期比26.6%増の83億92百万円、セグメント利益は同195.6%増の3億29百万円。増収増益とはなったものの、個人向けリユース事業においてバイヤーの採用および育成遅延が生じたため、会社計画は下回っての着地となった。

事業別売上高動向

|

22/6期 |

23/6期 |

前期比 |

会社計画比 |

|

|

個人向けリユース事業 |

5,140 |

6,146 |

+19.6% |

-18.0% |

|

マシナリー(農機具) |

1,365 |

2,104 |

+54.1% |

+5.2% |

|

おいくら |

125 |

141 |

+12.8% |

-53.4% |

*単位:百万円。同社資料より作成。

*個人向けリユース事業

個人向けリユース事業売上高は前期比19.6%増の61億46百万円。会社計画に対しては18.0%の未達だった。消費者の旺盛な需要と効率的なマーケティング施策を背景に、買取依頼件数は同23.5%増の462千件と伸長した。従前リユースを認知している若年〜中年層をメインターゲットに宅配買取や店頭買取を中心としたアプローチが中心だったが、同社はより潜在市場として大きく高単価案件が多いと考えられるシニア層を新たなターゲットとした取り組みを開始している。出張買取バイヤーは期初42名から24/6期初88名まで増加させ、生産性もしっかりと向上した。より高い水準に置かれた会社計画に対しては未達となったものの、24/6期に向けては良いスタートが切れている。そのほか、出張買取商圏を拡大するために、千葉市と品川区に新規拠点を開設したほか、取扱商材の拡充にも努めた。

*マシナリー(農機具)

マシナリー事業売上高は前期比54.1%増の21億4百万円。会社計画を5.2%上回っての着地。国内法人取引先の増加に加え、海外販路も拡大したことが増収に寄与した。事業利益は-1億10百万円だが、4Qは黒字に転換した。これまで中長期成長を見据え、国内法人販売機能および海外販売機能をM&Aで拡充してきたが、それぞれがPMIを経て収益寄与してくるようになってきたことから、24/6期は通期での黒字化も実現可能と同社は考えている。海上運賃が22年1月をピークに大きく低下している上、円安影響もあり、海外顧客の運賃負担額が低下していることも追い風になっているようである。

*おいくら

おいくら事業売上高は前期比12.8%増の1億41百万円。月額収入の増加により、堅調に推移。加盟店数は、従量課金制から月額課金制への変更により22年6月末912店から22年9月末360店まで一時減少したものの、その後は緩やかな回復傾向にあり、23年6月末には582店まで戻ってきた。リユースプラットフォームとしての中長期的な収益基盤拡充に向けたシステム投資や官民協働でのSDGsの実現(不要品の二次流通促進による廃棄物の削減及び環境負荷軽減)に向けた地方自治体との連携を推進しており、23年6月末の連携数は50自治体に到達した。

メディア事業

売上高は前期比29.4%増の7億75百万円、営業利益は同28.3%増の4億43百万円。同事業では、8つのメディアを運営しているが、主力分野であるモバイル通信に関するメディアが堅調に推移したうえ、その他分野(趣味、ライフスタイル等)に関するメディアのページビュー数、送客収入も大きく成長した。検索エンジンアルゴリズムのアップデートに対応した既存掲載記事のメンテナンスや送客対象となる商品・サービスの領域拡大に取り組んだことが奏功した。

モバイル通信事業

売上高は前期比27.6%増の62億4百万円、営業利益は同236.8%増の4億54百万円。メディア事業との連携強化により自社通信メディアからの送客が堅調に推移したことに加え、他社が運営するメディアへの積極露出を行ったことから新規回線獲得数が増加した。加えて、既存契約回線(4G)の契約期間が満了するユーザーに対し、5G回線への変更を訴求することで、1ユーザー当たりの契約期間延長を図った。その結果、保有回線数は前期末の7.0万件から8.3万件まで伸長した。

【2-3】

財政状態及びキャッシュ・フロー(CF)

財政状態

|

22年6月 |

23年6月 |

増減 |

22年6月 |

23年6月 |

増減 |

||

|

流動資産 |

2,541 |

3,472 |

+931 |

流動負債 |

2,058 |

3,077 |

+1,019 |

|

現預金 |

941 |

1,643 |

+701 |

仕入債務 |

366 |

424 |

+58 |

|

売上債権 |

971 |

1,111 |

+140 |

短期有利子負債 |

1,063 |

1,672 |

+609 |

|

商品 |

439 |

574 |

+135 |

固定負債 |

176 |

74 |

-102 |

|

固定資産 |

990 |

1,380 |

+390 |

長期有利子負債 |

161 |

74 |

-87 |

|

有形固定資産 |

365 |

429 |

+63 |

負債合計 |

2,235 |

3,151 |

+916 |

|

無形固定資産 |

215 |

127 |

-88 |

純資産 |

1,296 |

1,701 |

+405 |

|

投資その他の資産 |

408 |

824 |

+415 |

利益剰余金 |

406 |

697 |

+290 |

|

資産合計 |

3,531 |

4,853 |

+1,322 |

負債純資産合計 |

3,531 |

4,853 |

+1,322 |

* 単位:百万円。有利子負債にはリース債務を含む。

現預金、売掛金、商品の増加、新規拠点開設に伴う敷金及び保証金の増加を主要因に、資産合計は前期末比13億22百万円増の48億53百万円となった。

長期有利子負債は減少したものの、短期有利子負債が増加したことから、負債合計は同9億16百万円増加の31億51百万円となった。純資産は同4億5百万円増の17億1百万円。純資産比率は前期末より1.6ポイント低下し35.1%となった。

キャッシュ・フロー

|

22/6期 |

23/6期 |

前期比 |

|

|

営業キャッシュ・フロー(A) |

-394 |

192 |

+587 |

|

投資キャッシュ・フロー(B) |

-274 |

87 |

+361 |

|

フリー・キャッシュ・フロー(A+B) |

-669 |

280 |

+949 |

|

財務キャッシュ・フロー |

129 |

421 |

+291 |

|

現金及び現金同等物期末残高 |

941 |

1,643 |

+701 |

* 単位:百万円

3.2024年6月期業績予想

【3-1 連結業績予想】

|

23/6期 実績 |

構成比 |

24/6期 予想 |

構成比 |

前期比 |

|

|

売上高 |

15,257 |

100.0% |

20,000 |

100.0% |

+31.1% |

|

営業利益 |

94 |

0.6% |

800 |

4.0% |

+745.3% |

|

経常利益 |

278 |

1.8% |

745 |

3.7% |

+167.5% |

|

当期純利益 |

290 |

1.9% |

370 |

1.9% |

+27.4% |

* 単位:百万円。当期純利益は、親会社株主に帰属する当期純利益。

下期偏重の推移を想定

売上高会社計画は前期比31.1%増の200億円、売上総利益は同46.0%増の85億円、営業利益は同8.5倍の8億円を計画。1Qおよび2Q前半に、新規拠点2カ所(南大阪、広島)を開設、コンタクトセンターも増設予定であることから、1Qは費用が先行する想定。

2022年8月に公表した24/6期売上高計画200億円は不変だが、23/6期実績に鑑みセグメントごとの計画はファインチューニングされている。具体的には、個人向けリユース事業100億円→90億円、マシナリー事業3億円→変わらず、おいくら事業7億44百万円→2億円、メディア事業8億円→変わらず、モバイル事業55億円→70億円。営業利益は12億円計画から8億円に引き下げられた。主要因は、個人向けリユース事業における稼働バイヤー数の計画未達(-2億円)、個人向けリユース事業への追加投資(-1.5億円)、本社移転費用(-1億円)。

【3-2 セグメント別の現状認識】

(1)ネット型リユース

①個人向けリユース

稼働バイヤー数の増員が計画を下回っており、全体進捗に影響を及ぼしている。同事業の再拡大に向け、稼働バイヤー数の拡充が最大の課題となる。

②マシナリー(農機具)

M&Aで取得した海外輸出および国内法人取引機能の拡大、PMIによる収益改善が遅れていたが、23/6期4Qには黒字化を実現。今後は体質改善による通期での収益化も見込めるような状況になってきたとの見立て。

③おいくら

引き続き自治体提携数を拡大する一方、新規加盟店の獲得営業を強化し、新規契約数を拡大する。

(2)メディア

通信以外の分野におけるメディアの立ち上げに成功し、収益基盤の多様化・安定化が確かなものになってきた。引き続き収益基盤の多様化・安定化に邁進する計画。

(3)モバイル通信

ストック型収益基盤構築に向け、保有回線数の拡大に取り組んできたが、一定の成果をあげている。「わかりやすい」、「シンプル」、「低価格」を差別化要因とした取り組みが奏功したようである。

4.24年6月期を期初とする3カ年計画を策定

【4-1 3カ年計画】

22年8月に公表した中期計画の戦略を踏襲した新たな3カ年計画を策定。23/6期の進捗遅延を取り戻しつつ、投資を継続することで、26/6期売上高300億円、営業利益20億円を目指す。

【4-2市場認識と注力戦略】

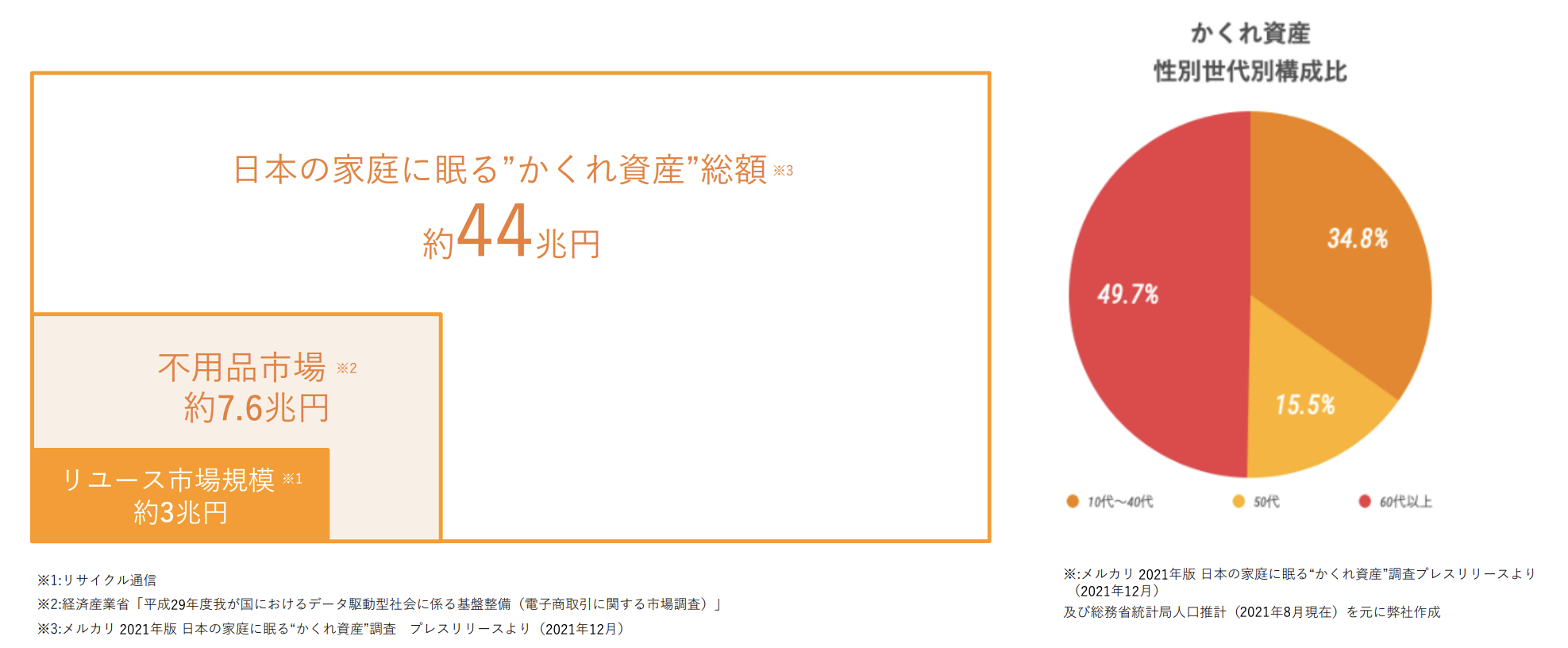

人口減少と高齢化が一段と進む中、家庭に眠っている潜在リユース市場、いわゆる「隠れ資産」は約44兆円と推計される。そのうち、50代以上のシニア層が全体の65%を保有しているとみられている。

個人金融資産についても、過去30年間で60歳代以上の構成比が倍増している。2020年個人金融資産の保有割合は50歳以上で83.8%を占めている。こうした環境下、高齢化の進展は同社ビジネスに大きな追い風であり、マシナリーに加え、個人リユース市場は市場成長率が大きく高まると見ている。そのため、今後も個人リユース事業を戦略的に加速させていく方針。シニア層は未だニーズが顕在化していないため、ニーズを掘り起こすための顧客との接点づくりやコンサルティング営業の強化が最重要となってくるだろう。

(同社資料より)

5.今後の注目点

23年6月期は、営業利益段階で会社計画に対し未達で着地したものの、2Q以降黒字化が継続し、収益拡大に向けた準備は整ったとの印象。短期的には、個人向けリユース事業の稼働バイヤーの採用および育成が最重要課題であり、株式価値の変動にも大きな影響を与えるだろう。しかし、それ以外の事業については成長確度が高まっていることから、中期的には潤沢な潜在ユーザーに対し、どのように認知度を高め、市場を創造していくのかに注目していきたい。それが同社に付与されるバリュエーションの引き上げに影響を与えると考える。なお、24年6月期は投資が先行するため、1Qおよび2Qは利益が出にくいことはしっかりと認識しておきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 5名、うち社外2名 |

| 監査役 | 3名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2022年10月13日)

基本的な考え方

当社は、「Win Winの関係が築ける商売を展開し、商売を心から楽しむ主体者集団で在り続ける」という創業以来の経営理念を常日頃より体現すべく、公正で透明性が高く、迅速で効率的な経営に取り組むことを基本的な考えとしております。その実現のため、少数の取締役による迅速な意思決定及び役員相互間の経営監視をはじめとした組織全体でのコンプライアンスの徹底、ディスクロージャーの充実等により、株主の皆様やお客様をはじめ、取引先、地域社会、従業員等各ステークホルダーと良好な関係を築き、長期的視野の中で企業価値の向上を目指すべく経営活動を推進しております。

<コーポレートガバナンス・コードの各原則を実施しない理由(抜粋)>

【補充原則2-4①】

当社では、従業員が当社の成長を支える重要な存在であるとの認識にたち、多様な人材が仕事と家庭を両立し、最大限の能力を発揮できる職場環境や企業風土の醸成に取り組んでおります。

上記の考えのもと、当社では、管理職への登用等に当たっては、年齢、性別や社歴等では区分せず、意欲と能力のある従業員が、平等に機会が得られるような人事評価制度とキャリアプランを整備しております。以上のことから、当社では女性、外国人等の区分での目標とする管理職の構成割合や人数を定めておりません。今後も、人数等の目標は設定せず、従業員の最大限の能力を発揮できる職場環境や企業風土の醸成に努め、意欲と能力のある従業員を育成し、適性のある人材を管理職として登用していく方針であります。

【原則3-1】

(ⅰ)経営理念やビジョンを当社ホームページにて開示しております。

(ⅱ)コーポレート・ガバナンスに関する基本的な考え方を、当社ホームページ、コーポレートガバナンスに関する報告書及び有価証券報告書にて開示しております。

(ⅲ)取締役の報酬は、株主総会の決議により定められた報酬総額の範囲内で、取締役会の決議により代表取締役に一任され決定しております。

役員報酬は、株主の皆様への利益還元を経営上の重要課題として認識するとともに、中長期的な成長のための内部留保とのバランス等を優先的に考慮したうえで、世間水準、経営内容、経済情勢、従業員給与等を踏まえ、各取締役の職務範囲(中長期的な業績への寄与)、全社業績、全社目標達成度に応じた評価を反映させております。なお、報酬の決定に先立ち、代表取締役は、独立社外取締役に対して個別の報酬の決定根拠について説明を行い、助言を得たうえで決定しております。

(ⅳ)取締役及び監査役の指名にあたっては、それぞれの人格及び見識等を十分に考慮の上、その職務と責任を全うできる適任者を指名する方針としております。加えて、社外取締役及び社外監査役の指名にあたっては、株式会社東京証券取引所が定める独立性の基準に照らして、独立性を確保し公正不偏の態度を保持できるか等を勘案するとともに、取締役会への出席可能性を検討のうえ指名する方針としております。また、監査役については、当社監査役のうち最低1名は財務及び会計に関して相当程度の知見を有する者であることが望ましいことを踏まえて候補者を選定しております。取締役候補者の指名は、代表取締役及び取締役が候補者を選定し、取締役会の決議をもって決定しております。監査役候補者の指名は、代表取締役と取締役管理本部長が候補者を選定し、監査役会の同意を得た上で取締役会にて株主総会への上程内容を決定しております。また、執行役員の選解任については取締役会で、上位役職者の選解任については、常勤取締役間で開催される評価会議で決定するものとしております。

役員の解任については、役員として不正あるいは背任にあたる行為があったとき、あるいは役員としての適格性に欠ける者に対しては取締役会によって辞任勧告を行い、役員の解任は正当な解任事由に基づき、取締役会の承認を得て株主総会の決議によります。

(ⅴ)株主総会招集通知において、取締役及び監査役候補者の情報(社外役員に関する事項・略歴、地位および担当ならびに重要な兼職の状況)を記載しておりますが、今後は、個々の選解任・指名理由についてもあわせて開示いたします。

<コーポレートガバナンス・コードの各原則の各原則に基づく開示(抜粋)>

【原則1-4】

当社は、現在、政策保有株式として上場株式を保有しておりませんが、当社グループの企業価値向上及び中長期的な発展に資すると判断される技術やノウハウを有している企業との関係性強化、事業戦略上の重要性等を総合的に勘案のうえ、当該企業の株式を政策保有する方針としております。保有にあたっては投資金額の多寡にかかわらず取締役会での審議を経ることとしており、当該取締役会において、前述の方針との適合性はもとより、投資金額の妥当性、利害関係等についても多角的に検証を行います。なお、当社及び投資先の状況変化に鑑み、妥当性がないと判断された場合には、取締役会の審議を経て保有株式の縮減等の見直しを行います。議決権行使にあたっては、当該企業の中長期的な企業価値向上に資するか否かを議案ごとに判断し、適切に議決権を行使することとしております。

【原則5-1】

当社は、持続的な成長と中長期的な企業価値向上のためには、常日頃から株主と積極的な対話を行い、株主の意見や要望を経営に反映させ、株主とともに会社を成長させていくことが重要であると認識しております。

株主との対話全般について統括を行い、建設的な対話が実現するよう代表取締役社長は取締役管理本部長を中心とするIR体制を整備し、当社の経営戦略や経営計画に対する理解を得るため、個別面談のほか、決算説明会、個人投資家向け説明会、証券会社等主催のIRイベントへの参加、機関投資家との対話の場等を設け、個人投資家からの質疑応答、機関投資家からの取材にも積極的に対応しております。

対話の内容については適宜取締役会に報告されており、株主より拝聴したご意見・懸念事項については真摯に受け止め、経営に反映させております。

株主との建設的な対話に向け、株主投資家の投資判断に資する有益な情報を適切に提供すべく、情報取扱責任者である取締役管理本部長を中心として社内各部門(総務、財務、経理、法務、広報)の責任者は原則週1回会社情報を共有し、有機的な連携を図っております。一方で、インサイダー取引や特定情報の漏えいが行われないよう、情報発信前に開示可否事項について明確な取決めを行う等、細心の注意を払っております。