ヒューマンクリエイションホールディングス(7361) 独自の体制を武器に成長 今期来期の数字に注目

|

富永 邦昭 社長 |

株式会社ヒューマンクリエイションホールディングス(7361) |

|

企業情報

|

市場 |

東証グロース市場 |

|

業種 |

サービス業 |

|

代表取締役社長 |

富永 邦昭 |

|

所在地 |

東京都千代田区霞が関3丁目2番1号 霞が関コモンゲート西館24階 |

|

決算月 |

9月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,715円 |

1,926,550株 |

5,230百万円 |

34.8% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

51.00円 |

1.9% |

199.52円 |

13.6倍 |

526.49円 |

5.2倍 |

*株価は8/21終値。予想は会社側予想。発行済株式数、DPS、EPSは2023年9月期第3四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2020年9月 |

4,565 |

303 |

303 |

210 |

116.43 |

0.00 |

|

2021年9月 |

5,035 |

478 |

464 |

275 |

146.05 |

48.98 |

|

2022年9月 |

5,803 |

545 |

546 |

343 |

189.22 |

50.00 |

|

2023年9月(予) |

6,353 |

560 |

566 |

343 |

199.52 |

51.00 |

*単位:百万円、円。予想は会社側予想。当期純利益は親会社株主に帰属する当期純利益。

株式会社ヒューマンクリエイションホールディングスの会社概要、成長戦略、業績動向、富永社長へのインタビューなどをお伝えします。

目次

今回のポイント

1.会社概要

2.2023年9月期第3四半期決算概要

3.2023年9月期業績予想

4.今後の経営戦略

5.富永社長に聞く

6.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 企業課題の答えを創造する企業群として、ITコンサルティング・受託開発とITエンジニア派遣を手掛けている。システム構築の最上流工程であるコンサルティングから開発、保守・運用、BPOまでをグループ子会社6社が実行。独自のワンストップ体制を武器に成長を追求している。

- 23年9月期の売上高は前期比9.5%増の63億53百万円、営業利益は同2.7%増の5億60百万円、EBITDAは同3.0%増の6億81百万円の予想。過去最大の受注案件を受託した前期に続き、今期もコンサルティング・受託のさらなる成長を目指しているが、新規受注に関しては保守的な見通しをとっている。23年2月の日鉄ソリューションズに続き、5月にはアドバンスト・メディアとも資本業務提携契約を締結した。中長期的に同社グループの企業価値向上に資するものと認識している。配当は前期比1.00円/株増の51.00円/株を予定。予想配当性向は25.6%。

- 第3四半期の進捗率は、営業利益で93.1%、当期純利益で100.6%と高水準。受託契約の進捗状況の精査及び人的資本投資水準を見極めるため、通期業績見通しの修正について現在精査中であるが、上方修正の可能性も大いにありえよう。

- 富永 邦昭社長に、同社の社会的な存在意義、競争優位性、現在の課題、株主・投資家へのメッセージなどを伺った。「競争優位性を活かして成長戦略を着実に推進し、株主・投資家の皆様のご期待にお応えして参りますので、是非中長期の視点で当社を応援していただきたいと思います」とのことだ。

- 23年2月に実施した日鉄ソリューションズ株式会社との資本業務提携契約により、日鉄ソリューションズは、ヒューマンクリエイションホールディングスの主要株主であるリサ・パートナーズから保有する同社普通株式 合計 約8万株を取得した。業務提携による事業基盤の強化及び事業機会創出効果に加え今回の株式譲渡により、投資家であるリサ・パートナーズの保有株式はゼロとなっており、ファンドによる売り圧力は消えた点を投資家は理解しておく必要がある。

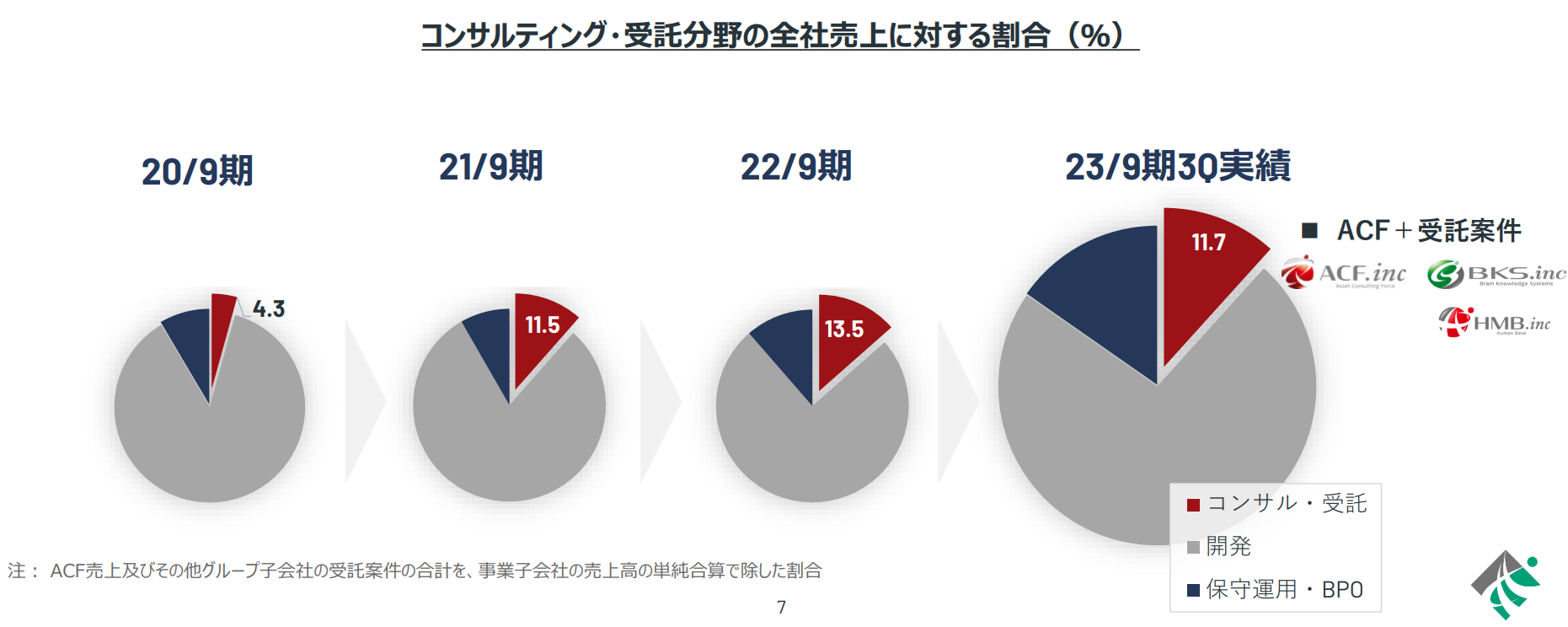

- システム構築の最上流工程であるコンサルティングから開発、保守・運用、BPOまでを一気通貫で提供できる数少ない企業である同社を見る上での重要なポイントの一つが、コンサルティング・受託分野の拡大スピードとなろう。20年9月期には4.3%に過ぎなかった同分野の売上構成比は22年9月期には13.5%まで急上昇している。リスクも勘案した収益バランスから当面20%を目指すということであり、今期および来期の数字が大いに注目される。業績予想の修正並びにコンサルティング・受託分野の構成比が22年9月期を超えることとなれば、PER14倍、PBR5倍という株価水準も大きく見直されることとなろう。

1.会社概要

企業課題の答えを創造する企業群として、ITコンサルティング・受託開発とITエンジニア派遣を手掛けている。システム構築の最上流工程であるコンサルティングから開発、保守・運用、BPOまでをグループ子会社6社が実行。独自のワンストップ体制を武器に成長を追求している。

【1-1 沿革】

金融機関向けのハード販売・開発・保守運用を目的として1974年に設立され、派遣事業を主力事業としていた株式会社バンキング・システムズからの株式移転により、2016年10月、純粋持株会社として株式会社ヒューマンクリエイションホールディングスが設立され、同年11月、富永 邦昭氏が代表取締役社長に就任。新たなコーポレートストーリー作りに乗り出した。

同年、上流工程エンジニアを多く抱える株式会社シー・エル・エスの買収を皮切りに、2019年にはシステムコンサルティング・受託に特化した事業を展開するため株式会社アセットコンサルティングフォースを設立したほか、保守・運用に強みを持つ株式会社セイリングを買収するなど、派遣事業中心からコンサルティング・受託事業中心の事業構造への変革を進め、2021年、東証マザーズに上場。2022年4月、市場再編に伴い東証グロース市場に移行した。

【1-2 企業理念】

「ITと人財で未来を創造する」をMISSIONとして掲げ、高度な技術、優秀かつ豊富な人財によって、IT企業として未来の創造を目指している。

| TECHNOLOGY

業界トップレベルの技術 |

× |

HUMAN

市場ニーズに応える豊富な人財 |

= |

FUTURE CREATION

未来を創造 |

【1-3 市場環境】

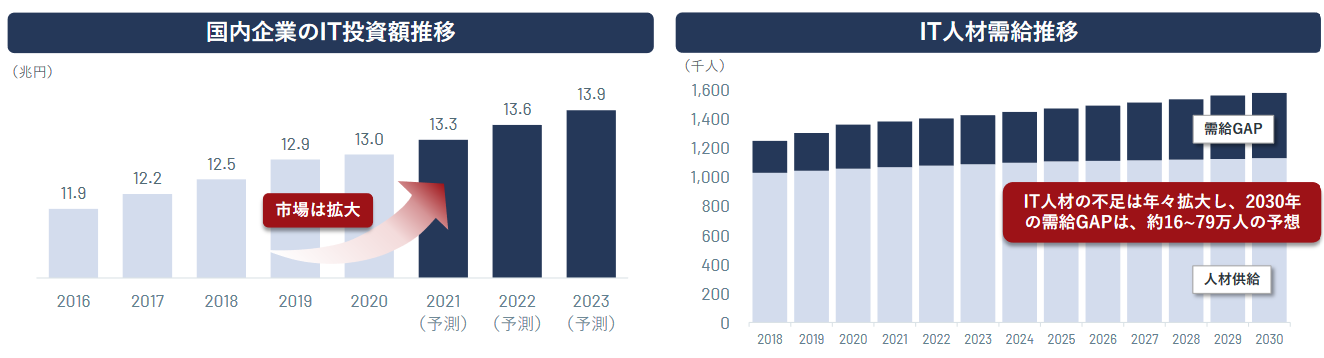

国内企業のIT投資額は2023年には13.9兆円、IT人材の不足人数は2030年には2020年比で約1.5倍にまで拡大すると言われている。

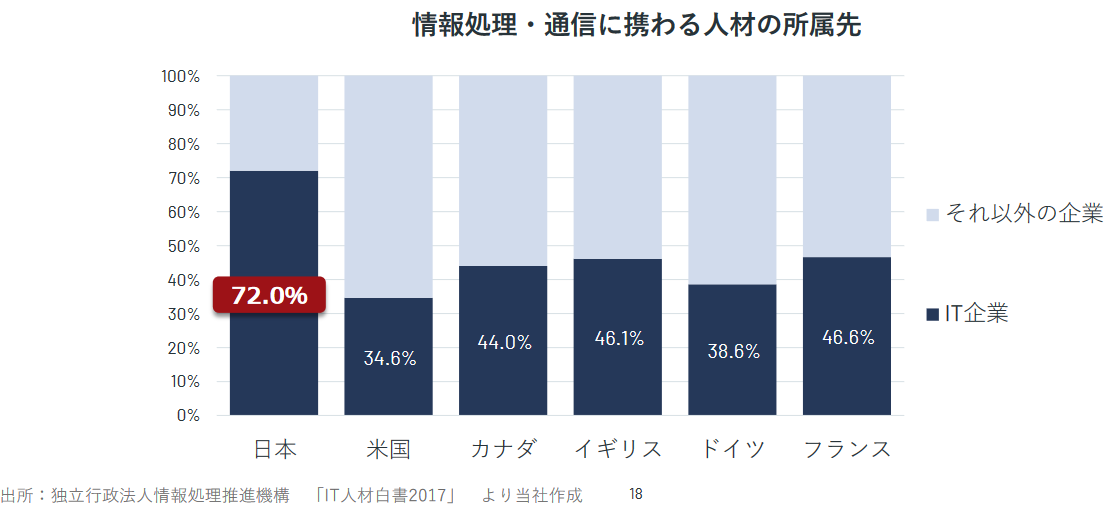

新型コロナウイルスの感染拡大によりテレワークへのシフトが本格化し、経産省によるDX推進、デジタル庁新設、2025年問題もIT需要の拡大に拍車をかけ、エンジニアの供給不足数は今後も増加する傾向にあり、拡大する需要に対応した「エンジニアの教育・派遣、SES(System Engineering Service。顧客先に技術的な支援を行うサービス等によるIT人材サービス)拡充」などが強く求められている。

(同社資料より)

【1-4 事業内容】

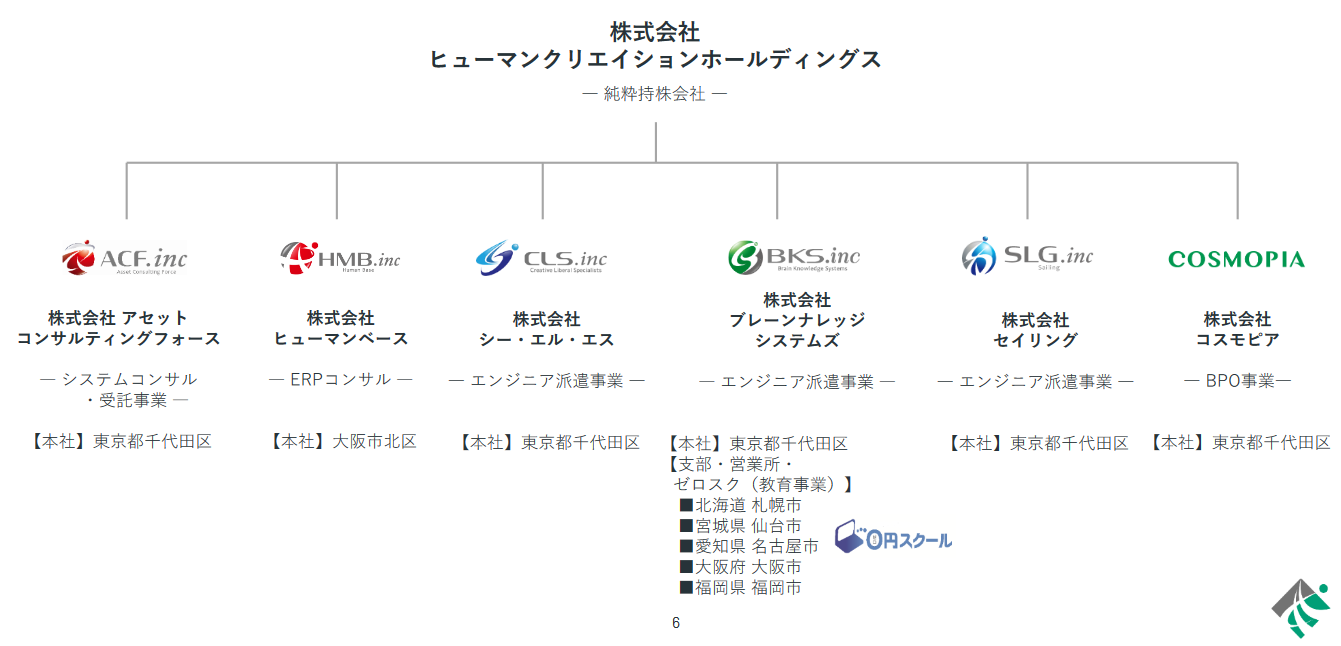

純粋持株会社である株式会社ヒューマンクリエイションホールディングスと、事業を担う連結子会社6社の計7社で構成されており、ITコンサルティング・受託開発およびITエンジニア派遣を手掛けている。

システムソリューションサービス事業の単一セグメント。

(1)事業概要

主要顧客であるシステムインテグレーターやメーカーを経由して受託した企業向け社内システム構築などの開発案件に参画し、エンジニアの顧客企業先常駐を基本としてシステムの開発・保守を行っているほか、システムの利用者となるエンドユーザーから直接受託したシステムの構築を手掛けている。

顧客・サービス提供先は、金融サービス業界、製造・流通業界、エネルギー業界、公共・医療業界、通信・メディア業界など幅広く、開発領域についても、物流、製造、マーケティング・販売、サービスなど多岐に渡る。

子会社の設立やM&Aによりグループを形成。システム開発における上流工程から最終工程まで全工程に対して、エンジニア派遣を通じたソフトウェア開発における技術の提供が可能である。

(2)ヒューマンクリエイションホールディングスグループ概要

全工程に対してソフトウェア開発の技術提供を可能とする同社グループを構成する子会社6社の概要は以下のとおりである。

|

(同社資料より)

|

会社名 |

事業概要 |

| 株式会社アセットコンサルティングフォース | SI(システムインテグレーション・システム開発領域)の前工程=上流工程を担い、顧客企業の経営課題解決のコンサルティングを主体とする。

経営課題抽出を通じてIT投資予算の獲得・拡大まで関与するため、システムソリューションサービスの頭脳部分であり、後工程の付加価値レベル向上に貢献している。同時にSIの上流工程である要件定義・PM(プロジェクトマネジメント)を実践し、開発品質向上及び同社グループのエンジニアの早期育成環境提供の両立を目指している。 |

| 株式会社ヒューマンベース | ERP(エンタープライズ・リソース・プランニング、統合基幹業務システム)領域におけるシステムコンサルティング・開発を主体としている。

企業の基幹業務(財務会計、管理会計、人事労務、購買物流等)の最適化・効率化・自動化を支援するBPR(ビジネスプロセス・リエンジニアリング)コンサルタントとして、PMO(プロジェクト・マネジメント・オフィス)運営支援、SAP・Oracle等のERPアプリケーション導入・開発、RPA等による自動化スキー ム構築等のソリューションを提供している。 |

| 株式会社シー・エル・エス | SIにおける要件定義・基本設計を担うシステムエンジニア集団。

首都・東京圏に集中したプロジェクトチーム単位で、主として派遣契約に基づく技術者派遣を通じた技術的な課題解決を行っている。グループ会社である株式会社ブレーンナレッジシステムズに所属するエンジニアの早期育成環境の提供も行っている。 |

| 株式会社ブレーンナレッジシステムズ | SIにおける基本設計・詳細設計を担い、全国6拠点(札幌・仙台・東京・名古屋・大阪・福岡)で展開する同社グループ最大のシステムエンジニア・プログラマーを有している。

主として派遣契約に基づく技術者派遣を通じたプロジェクトチーム単位での参画に加え、緊急性が高いSI案件(=プロジェクトの遅延、他社エンジニア の離任に伴う緊急補充等)において技術的な課題を解決している。 |

| 株式会社セイリング | 主として派遣契約に基づく技術者派遣を通じて、SI、開発終了後、すべてのシステムにおいて必要となるシステム更改、機能拡張・改善、保守運用を担う、主にインフラ整備を行うエンジニアを有している。

SIの最終工程を担っているため、長期・安定型技術者派遣の提供が特徴である。 |

| 株式会社コスモピア | 主としてBPO(ビジネス・プロセス・アウトソーシング)分野において、中央省庁や大手BtoC企業等の顧客に対して、システムサポートの提供やサポートデスクの運営受託等のサービスを提供している。

同社グループが開発したシステム納品後の運用支援領域でのサービス拡充に繋がるのみならず、システム運用支援業務の中で生じる顧客ニーズをタイムリーに把握することで新規システム開発の需要を顕在化させる「二周目開発」のコンサルティング営業チームとしての役割も併せ持っている。 |

グループ全体でのエンジニアの構成は、PM/PLクラス134人、SEクラス306人、PGクラス240人、その他クラス82人となっており(2022年9月時点)、採用及び育成によりPM/PLクラスの増強を進めている。

*PM/PL

プロジェクトマネージャー及びプロジェクトリーダー。プロジェクトマネージャーは、ステークホルダー全員に対しプロジェクト全体の管理を行う。プロジェクトリーダーは、プロジェクトマネージャーが立てた計画を実行する現場監督のような役割を担う。要件定義以上の上流工程に対応可能な人材。

*SE

システムエンジニア。顧客の要望・要求に基づいてシステムを設計する役割を担う。基本設計から開発迄の工程に対応可能な人材。

*PG

プログラマー。システムエンジニアの設計に基づきプログラミングを行う。運用保守やテスト/評価の実務を担うエンジニアも含む。

*その他

ハードの設計・開発、組込み等の業務を行う人材。

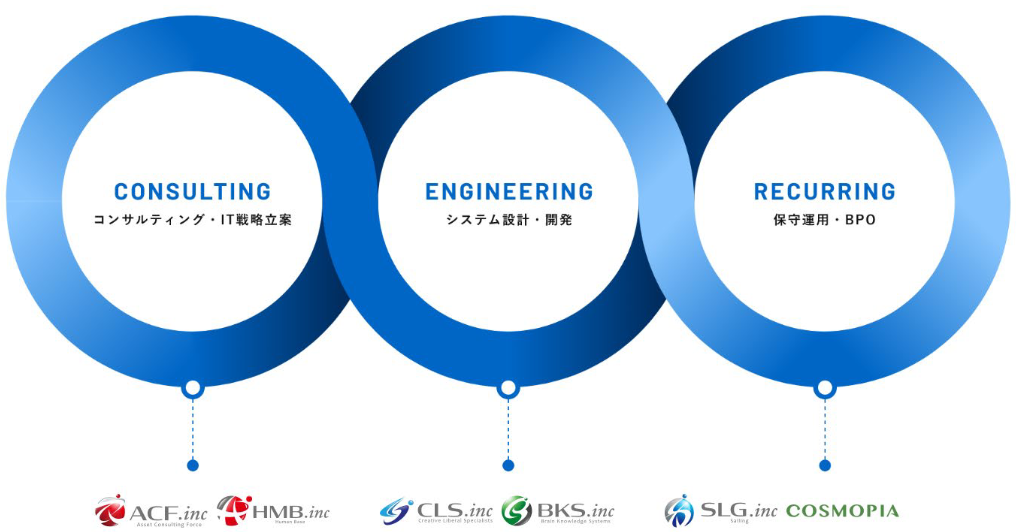

【1-5 ビジネスモデル&特徴と強み】

(1)ビジネスモデルとKPI

コンサルティング・受託開発、ITエンジニア派遣の「2本柱」で事業展開し、高い利益率と稼働率を実現している。

また、最上流コンサルティングから最終工程の保守運用まで、「一気通貫」で対応し、高品質なサービスを提供し顧客から高い評価を受けている。

|

(同社資料より)

こうしたビジネスモデルの下、サービスの競争力を維持し、財務活動を含めた全事業の業績を向上させていくことが重要であると認識していることから、「1人当たり平均契約単価」「エンジニア保有人数」「稼働率」をKPIとし、毎年の伸長を目指している。

(2)特徴・強み

前述のように、グループ力によりコンサルティングから保守運用まで「一気通貫」で対応し、高品質なサービスを提供し顧客から高い評価を受けている同社は他にも以下のような特徴・強みを有している。

|

特徴・強み |

概要 |

| 高い信頼性を獲得する体制を構築 | 品質を担保するために、一部BPO案件等を除き、100%正社員で対応する体制を構築している。 |

| 受託と派遣の2本柱で最適なソリューションを提供 | 課題に応じて、受託チームを組成し、もしくは、人材派遣で対応する。この柔軟性により高い稼働率と利益確保を実現している。 |

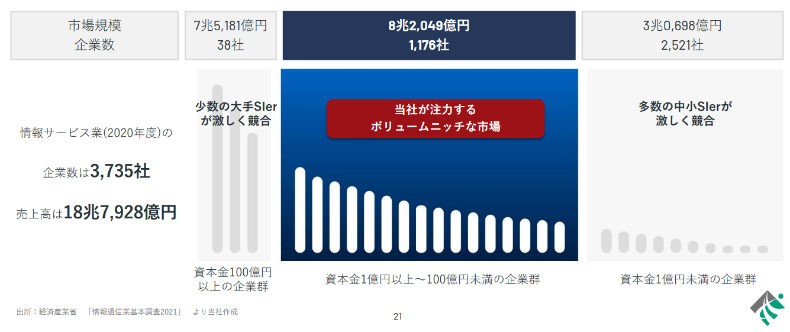

| ボリュームニッチ市場で成長を追求 | 大手SIerが積極的に対応しない中小規模の受託案件は、大きな需要がありながらも対応企業が少ない市場である。

このボリュームニッチ市場で優位性を確立し、課題解決のノウハウを蓄積し、成長を追求している。 |

| 案件参画を通じた人財の技術力向上と契約単価上昇の実現 | 案件ごとにそれぞれ特色を持つグループ各社から必要な人材をアサインしてチームを構築している。ジュニアな人財にもチャレンジできる機会を提供することで各自の成長を支援している。

こうした独自のグループ体制により、案件を通じた人財の技術力向上とそれに伴う契約単価向上を実現している。 |

| 特定の業界・取引先への低い依存度による環境変化への強力な対応力 | 既存顧客との長年の取引実績に加え、多くの大手企業を顧客としていることで、安定した事業基盤を構築している。

独立系の強みを活かし、特定の業界・業種に依存していないため、成長機会を獲得するとともに、環境変化への強力な対応力を有している。

*2022年9月末時点での業種の案件への派遣人員数の割合は、「公共・医療27%」「製造・流通26%」「通信・メディア19%」「金融サービス15%」「エネルギー・その他13%」 *2021/9期から2022/9期の間の取引先数395社中、上場企業78社(20%)、資本金1億円以上企業193社(49%) *主要既存顧客との契約継続年数は10年以上(2020/9期のブレーンナレッジシステムズ及びシー・エル・エスの主要取引先上位5社の契約継続年数) |

【1-6 配当政策】

利益配分については、業績の推移を見据え、将来の事業の発展と経営基盤の強化のための内部留保を確保しつつ、経営成績や配当性向等を総合的に勘案し、安定的かつ継続的な配当を継続していくことを基本方針としている。

配当性向30%を目途に継続的な配当を実施する方針。

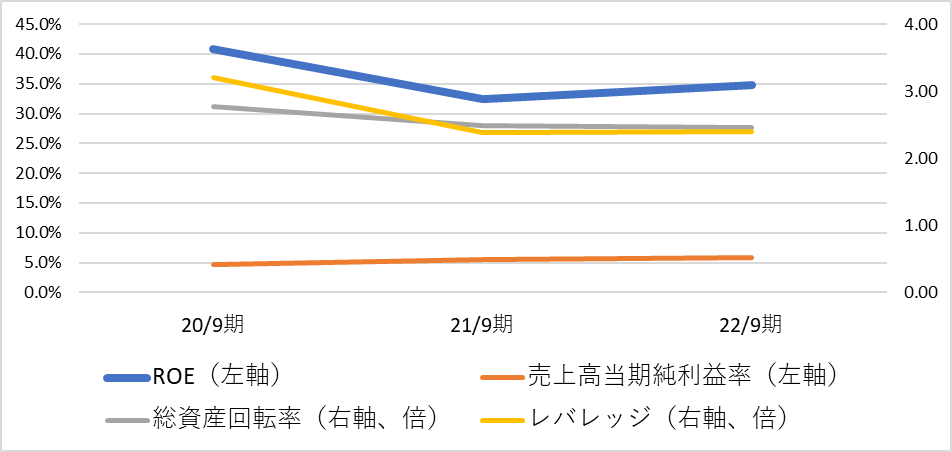

【1-7 ROE分析】

|

20/9期 |

21/9期 |

22/9期 |

|

|

ROE(%) |

40.9 |

32.4 |

34.8 |

|

売上高当期純利益率(%) |

4.61 |

5.48 |

5.91 |

|

総資産回転率(回) |

2.77 |

2.49 |

2.45 |

|

レバレッジ(倍) |

3.20 |

2.38 |

2.40 |

総資産回転率、レバレッジは低下傾向にある一方、売上高当期純利益率は上昇。

高水準のROEを実現している。

*株式会社インベストメントブリッジが開示資料を基に作成。

2.2023年9月期第3四半期決算概要

【2-1 連結業績】

|

22/9期3Q |

構成比 |

23/9期3Q |

構成比 |

前年同期比 |

対予算比 |

|

|

売上高 |

4,257 |

100.0% |

4,854 |

100.0% |

+14.0% |

+2.3% |

|

売上総利益 |

1,293 |

30.4% |

1,459 |

30.1% |

+12.8% |

+2.6% |

|

販管費 |

927 |

21.8% |

938 |

19.3% |

+1.1% |

– |

|

営業利益 |

365 |

8.6% |

521 |

10.7% |

+42.5% |

+24.5% |

|

経常利益 |

366 |

8.6% |

525 |

10.8% |

+43.4% |

– |

|

四半期純利益 |

211 |

5.0% |

345 |

7.1% |

+63.2% |

+28.2% |

|

EBITDA |

454 |

10.6% |

611 |

12.3% |

+34.6% |

+19.9% |

* 単位:百万円。予算達成率は同社資料より。

増収増益

売上高は前年同期比14.0%増の48億54百万円。引き続き需要を着実に取り込んだことに加え、前期実施した2件のM&Aの統合効果が表れた。

営業利益は同42.5%増の5億21百万円。増収に加え、M&A付随費用やストック・オプション制度の導入に関わるコンサルティング費用などの前年同期までに発生した一過性費用が一巡したため、販管費は同1.1%増と抑制された。

予算に対して売上高はほぼ計画通り、利益については効率的な事業運営が奏功し大きく上回った。

【2-2 コンサルティング・

受託分野の状況】

(1)売上構成比

同社が注力中のコンサルティング・受託分野の売上構成比は11.7%と21年9月期並みとなったが、案件獲得自体は順調に進捗しており、今後も成長を見込んでいる。

|

(同社資料より)

(2)概況

最上流コンサルティングから最終工程の保守運用まで、『一気通貫』で対応するグループシナジーを発揮し、中心戦略である「大型受託案件の獲得・拡大」は順調に推移している。

| 受託案件の事例①

株式会社アセットコンサルティングフォース |

*「コネクトフォースTM」を基盤製品として、NTTデータ社との間で共同開発を行っているサービスが、①複数自治体のオンライン窓口、②銀行業務のオンライン契約手続き、2つの実証実験を開始。

*既存プロジェクト(大手通信等)は順調に進行中。 *大手エネルギー企業(エナリス社)・大手ライフライン企業より受注した新規案件は順調に進捗し、追加発注も受領している。 *大手通信企業から受注した中規模法人向けインボイス対応請求業務クラウドサービス開発は第2フェーズの検収が完了し追加発注獲得に向け商談中。 |

| 受託案件の事例②

株式会社ブレーンナレッジシステムズ |

*政府系インフラ事業会社の基幹システム開発における設計工程を受託し、予定通りに納品完了。

*開発・製造以降工程も受託契約を締結。同社グループ過去最大の数億円規模の大型プロジェクトとなった。第1フェーズは検収が完了し、第2フェーズの追加発注も受領し、進行中。 |

| 受託案件の例③

株式会社ヒューマンベース |

*無線機器大手より新規案件を獲得。CLS社と協働し順調に進捗中。 |

【2-3 財政状態】

◎財政状態

|

22年9月 |

23年6月 |

増減 |

22年9月 |

23年6月 |

増減 |

||

|

流動資産 |

1,588 |

2,022 |

+433 |

流動負債 |

1,125 |

1,581 |

+456 |

|

現預金 |

672 |

781 |

+109 |

仕入債務 |

21 |

34 |

+13 |

|

売上債権 |

847 |

1,063 |

+216 |

短期借入金 |

235 |

625 |

+390 |

|

固定資産 |

947 |

976 |

+29 |

固定負債 |

494 |

417 |

-76 |

|

有形固定資産 |

58 |

53 |

-4 |

長期借入金 |

310 |

219 |

-91 |

|

無形固定資産 |

650 |

577 |

-73 |

負債合計 |

1,619 |

1,999 |

+379 |

|

のれん |

640 |

565 |

-74 |

純資産 |

915 |

999 |

+83 |

|

投資その他の資産 |

238 |

345 |

+107 |

自己株式 |

-405 |

-591 |

-186 |

|

資産合計 |

2,535 |

2,998 |

+463 |

利益剰余金 |

1,015 |

1,275 |

+259 |

|

負債純資産合計 |

2,535 |

2,998 |

+463 |

* 単位:百万円。売上債権には契約資産を含む。

売上債権及び投資その他の資産の増加などで資産合計は前期末比4億63百万円増加し29億98百万円。

短期借入金の増加などで負債合計は同3億79百万円増加し19億99百万円。

利益剰余金及び自己株式増加の結果、純資産は同83百万円増加し9億99百万円。

自己資本比率は前期末より2.8%低下し33.0%となった。

【2-4 トピックス】

(1)日鉄ソリューションズ株式会社と資本業務提携契約を締結

23年2月7日、日鉄ソリューションズ株式会社(東証プライム、2327)と資本業務提携契約を締結。同社が第4位の株主となった。

①資本業務提携の目的

ヒューマンクリエイションホールディングスグループは、「答えを創る次世代の経営課題コンサルティング企業」として技術力・規模ともに IT 業界の首位グループとなるべく、成長戦略として、システム開発の上流工程であるコンサルティング機能・受託開発機能や、デジタル接客・営業ソリューションシステムといったコロナ環境下に応じたシステム開発、BPO(ビジネス・プロセス・アウトソーシング)といった新規事業領域を強化する取り組みを推進している。

こうした中、同社は、今回の資本業務提携を契機として、日鉄ソリューションズグループが掲げる「ファースト DX パートナー」というビジョンの実現に向けて、注力領域と定める「デジタル製造業」「プラットフォーマー支援」「デジタルワークプレースソリューション」及び「IT アウトソーシング」の4領域での連携を想定している。

日鉄ソリューションズグループが構築してきた豊富な顧客層に対する種々のプロジェクトに対し、同社からのシステム開発人財及び DX 人財リソースを参画させるにとどまらず、相互の協業に基づき、高度 IT 人財の早期育成を図ることで、相互の強みを活かしたシナジーを創出することを目的としている。

②資本業務提携の内容等

◎資本提携の内容

日鉄ソリューションズは、ヒューマンクリエイションホールディングスの主要株主であるリサ・パートナーズとの間で、株式譲渡契約を締結し、23年2月7日付でリサが保有するヒューマンクリエイションホールディングス普通株式 合計 約8万株(議決権割合約5%)を取得した。

なお、今回の株式譲渡に先立ち、22年12月21日付で、ヒューマンクリエイションホールディングスはリサ・パートナーズから10万株の自己株式を取得しており、この株式譲渡により、リサ・パートナーズはヒューマンクリエイションホールディングスの株主ではなくなった。

(同社資料より)

◎業務提携の内容

*システム開発人財のプロジェクト参画における提携

ヒューマンクリエイションホールディングスグループが有する豊富なシステム開発人財を、日鉄ソリューションズグループが取り組むプロジェクトに対してグループ横断的に安定して参画させ、5年以内の参画規模の大幅拡大を図る。

*DX人財のプロジェクト参画及び育成における提携

ヒューマンクリエイションホールディングスグループが有する DX人財(DXコンサルタント人財、及びDXプロジェクトに必要となるアジャイル開発などの職務遂行が可能な高度 IT人財)を、日鉄ソリューションズグループが取り組む先進的なプロジェクトに対して積極的に参画させ、5年以内の参画規模の大幅拡大を図る。

また、ヒューマンクリエイションホールディングスグループが有するシステム開発人財を、日鉄ソリューションズグループの有するDX人財教育プログラムへ参画させ、相互の協業により、DX人財の早期育成に努める。

*その他領域に関わる協業推進

今回の資本業務提携の枠組みにおいて、今後さらに日鉄ソリューションズグループと以下を協議・検討する。

日鉄ソリューションズグループが推進するコロナ環境以後のニューノーマルな働き方を実現、支援する「デジタルワークプレースソリューション」領域に対して、ヒューマンクリエイションホールディングスの連結子会社である株式会社アセットコンサルティングフォース(コンサルティング、システム開発領域)が有するデジタル接客・営業ソリューションシステムの知見及びノウハウを提供することにより事業機会を創出する。

日鉄ソリューションズグループが推進する「ITアウトソーシング領域」に対して、ヒューマンクリエイションホールディングスの連結子会社である株式会社セイリング(保守運用)、株式会社コスモピア(BPO)がこれまでの大手企業及び中央官庁との取引実績にて培ったノウハウ及びリソースを提供することにより事業機会を創出する。

③今後の見通し

今期業績に与える影響は現在精査中だが、人財リソースの安定的・継続的な参画、高度IT人財の早期育成に伴うシナジーの創出など、中長期的には同社グループの企業価値向上に資すると認識している。

(2)株式会社アドバンスト・メディアと資本業務提携契約を締結

23年4月25日、株式会社アドバンスト・メディア(東証グロース、3773)と資本業務提携契約を締結した。

①資本業務提携の理由

同社グループは、成長戦略として、システム開発の上流工程であるコンサルティング機能・受託開発機能を始めとした事業領域の強化を推進している。

こうした中、同社は、今回の資本業務提携を契機として、アドバンスト・メディアの国内音声認識市場シェア No1の AI 音声認識「AmiVoice®」(アミボイス)を同社の有するデジタル接客・営業ソリューションシステム「ConnectForce」(コネクトフォース)等に連携させることで、両社の強みを活かした事業シナジーの創出に取り組む。

また、アドバンスト・メディアが目指す、AI が人の能力を高め、より高効率で快適な業務遂行を実現する AISH(アイッシュ: AI Super Humanization)ビジネスに対し、同社グループの有する豊富なIT人財やコロナ環境以後のニューノーマルな働き方を実現、支援するデジタル接客・営業ソリューションシステムの知見及びノウハウを提供することで、相互の強みを活かしたシナジーを創出することを目的としている。

②資本業務提携の内容等

◎業務提携の内容

業務提携の内容は以下のとおり。

| 1. | アドバンスト・メディアの AI 音声認識「AmiVoice」(アミボイス)とヒューマンクリエイションホールディングスのデジタル接客・営業ソリューションシステム「ConnectForce」(コネクトフォース)等との連携による付加価値向上 |

| 2. | アドバンスト・メディアが提供する AI 音声認識製品やサービスと、ヒューマンクリエイションホールディングスの連結子会社である株式会社コスモピアが提供する BPO サービスを連携することによる付加価値の高い新たな事業機会の創出 |

| 3. | アドバンスト・メディアとヒューマンクリエイションホールディングスグループが保有している顧客ネットワークを相互に連携することによる新たな顧客接点の創出 |

◎資本提携の内容

ヒューマンクリエイションホールディングスは、23年5月15日から23年8月31日の間にアドバンスト・メディアの普通株式を、取得価額1.5億円かつ取得株式数15万株を上限として、市場買付により取得する予定。

アドバンスト・メディアは、2023年5月15日から2023年8月31日の間にヒューマンクリエイションホールディングスの普通株式を、取得総額 1.5億円かつ取得株式数7万株を上限として、市場買付により取得する予定。

◎今後の見通し

今期業績に与える影響は現在精査中だが、製品やサービスの付加価値向上など、中長期的にはヒューマンクリエイションホールディングスグループの企業価値向上に資すると認識している。

(3)大手エネルギー企業からの新規案件受託

23年3月13日、子会社である株式会社アセットコンサルティングフォースが、エネルギー企業大手である株式会社エナリスから、顧客向けサービス向上に向けたDX促進のためIT環境の再構築に関するIT整備業務を受託し、業務を開始した。

エナリスは「人とエネルギーの新しい関係を創造し、豊かな未来社会を実現する」をビジョンに掲げており、優れた技術力と安定した企業力を活かして未来のエネルギー社会を創るために、顧客からの要望に対する迅速な ITサービスの活用、顧客向けサービスのバリエーション拡充など、エネルギープラットフォームのDX促進を必要としていた。

そうした中、アセットコンサルティングフォースの IT ディレクターがエナリスへのコンサルティングを実施し、顧客からの要望事項の整理、技術的な調査、あるべきシステム投資の検討等を行い、提案した結果、エナリス社における攻めの施策として有効であると評価され、今回の IT 整備一式の受託契約締結となった。

(4)NTTデータとの業務提携について

22年4月、8月に発表した株式会社NTTデータとの業務提携は引続き順調に進捗中である。同社グループの非連続的な成長を加速すべく、M&A・業務提携等のインオーガニック戦略は、今後も積極的に推進していく考えだ。

| 複数自治体との実証実験開始

(22年4月リリース) |

100%出資子会社である株式会社アセットコンサルティングフォースと、株式会社NTTデータとの間で開発を行っているサービスにつき、22年5月より複数の自治体と住民向けのオンライン相談窓口を設置する実証実験を開始 |

| 銀行業務向けオンライン契約手続きの実証実験を開始

(22年8月リリース) |

100%出資子会社である株式会社アセットコンサルティングフォースは、株式会社NTTデータとの間で開発を行っているサービスにつき、22年8月より銀行業務向けオンライン契約手続きの実証実験を開始 |

(5)人財に関わる施策について

「人的資本経営」を重要な経営課題と認識しており、積極的に推進し、人財獲得競争の更なる激化に対応していく。

下記のように、日鉄ソリューションズとの協業によるDX人財の早期育成を始め、採用・育成・リテンションにおいて各種施策を積極的に展開する。

| 採用 | 1. 採用力の更なる強化のため、ATS(※)を導入し活用中

成長性の維持・拡大に対応すべく、採用プロセスにおけるコア業務に注力できる環境を構築している。 (※)Applicant Tracking System。企業の採用業務を一元管理するためのシステム |

| 育成 | 2.日鉄ソリューションズの「DX人財教育プログラム」に参加

日鉄ソリューションズとの資本業務提携により、同グループの持つ「DX人財教育プログラム」に、ヒューマンクリエイションホールディングスグループのシステム開発人財を参画させ、DX人財の早期育成を図る。

3. 従来の育成システムの改善を実行 育成スピード向上と人財付加価値をさらに高めるため、リモート学習環境を充実させた新たな教育体系を仕組み化した。今期第2四半期からアクティブ数が向上しており、第3四半期より学習対象者数を拡大する。 |

| 採用・リテンション(維持) | 4.タイムカプセル・ストックオプション制度を導入

係長クラス以上を付与対象者として、タイムカプセル・ストックオプション(今後の中途採用者・ 昇格者にもストックオプションの付与が可能となる信託型ストックオプション)制度を導入済である。

5.ヘッドハンティング活用・報酬水準の引上げ コンサルティング・受託開発の引合い増加を受け、更に優秀な人財の採用・リテンション(維持)を推進する。 |

3.2023年9月期業績予想

【連結業績予想】

|

22/9期 |

構成比 |

23/9期(予) |

構成比 |

前期比 |

進捗率 |

|

|

売上高 |

5,803 |

100.0% |

6,353 |

100.0% |

+9.5% |

76.4% |

|

営業利益 |

545 |

9.4% |

560 |

8.8% |

+2.7% |

93.1% |

|

経常利益 |

546 |

9.4% |

566 |

8.9% |

+3.7% |

92.9% |

|

当期純利益 |

343 |

5.9% |

343 |

5.4% |

+0.3% |

100.6% |

|

EBITDA |

661 |

11.4% |

681 |

10.7% |

+3.0% |

89.8% |

* 単位:百万円。

業績予想に現時点で変更は無いものの、上方修正の可能性も

現時点で業績予想に変更は無く、売上高は前期比9.5%増の63億53百万円、営業利益は同2.7%増の5億60百万円、EBITDAは同3.0%増の6億81百万円の予想。しかし、第3四半期時点で当期純利益は年間進捗率100.6%、そのほかの利益もほぼ90%以上になっていることから上方修正の可能性も大いにありえよう。

過去最大の受注案件を受託した前期に続き、今期もコンサルティング・受託のさらなる成長を目指しているが、新規受注に関しては保守的な見通しをとっている。

【2-4トピックス】で触れたように、日鉄ソリューションズに続き、アドバンスト・メディアとも資本業務提携契約を締結した。中長期的に同社グループの企業価値向上に資するものと認識している。

第3四半期の進捗率は特に利益で高水準であるが、受託契約の進捗状況の精査及び人的資本投資水準を見極めるため、通期業績見通しの修正について現在精査中である。

配当は前期比1.00円/株増の51.00円/株を予定。予想配当性向は25.6%。

4.今後の成長戦略

【4-1 市場環境】

【1-3市場環境」で触れたように、日本企業は、「2025年の崖」に向けレガシーシステム(旧来型のシステム)の刷新が急務だが、日本市場は人材の流動性が低く、DXを推進するIT人材の雇用が容易ではない。

こうした環境下、同社は既に優秀なIT人材を多く有しており、同社に対するニーズは今後、益々増大すると考えている。

|

(同社資料より)

【4-2 同社のターゲット市場】

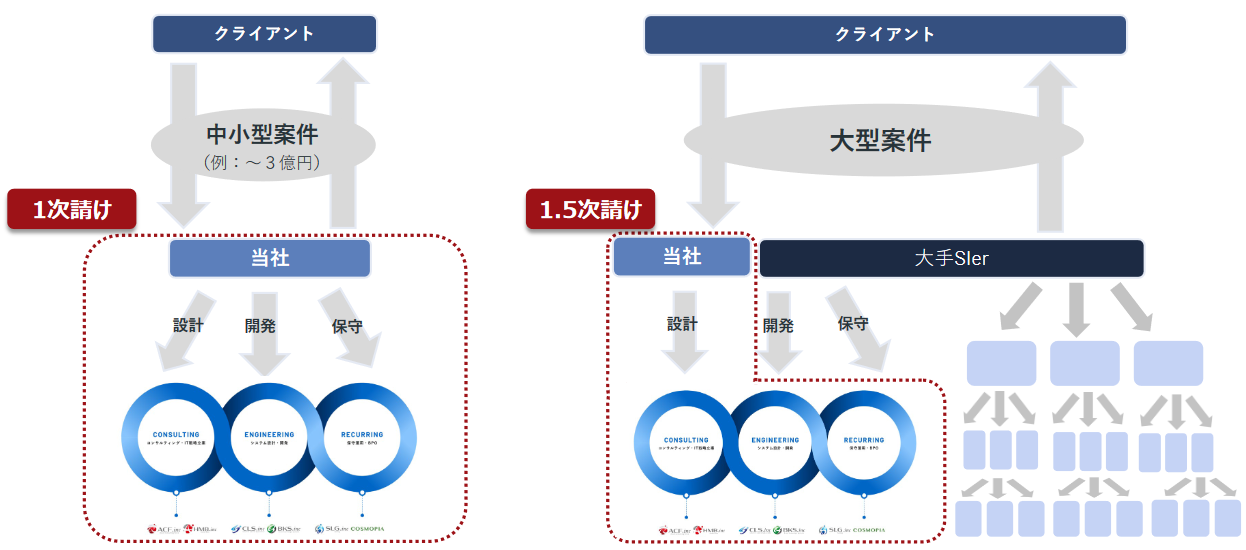

前述した自社の特徴・強みやビジネスモデルを活かし、独自のワンストップ体制で、大手が積極的に狙わない中小案件(~3億円)のボリュームニッチな市場において、顧客から直接受注する1次請けポジションを獲得する。

一方、3億円を超す大型案件では、大手SIerと協働し、1.5次請けのポジションでの案件参画を目指している。

|

|

(同社資料より)

【4-3 経営戦略・取り組み】

(1)グループシナジーを発揮し『大型受託案件の獲得・拡大』に注力

最上流コンサルティングから最終工程の保守運用まで、『一気通貫』で対応するグループシナジーを発揮し、中心戦略である「大型受託案件の獲得・拡大」に注力する。

継続的な受注に向け、一旦納品を完了した顧客からの「二周目開発」ニーズの発掘にも取り組んでいる。

|

(同社資料より)

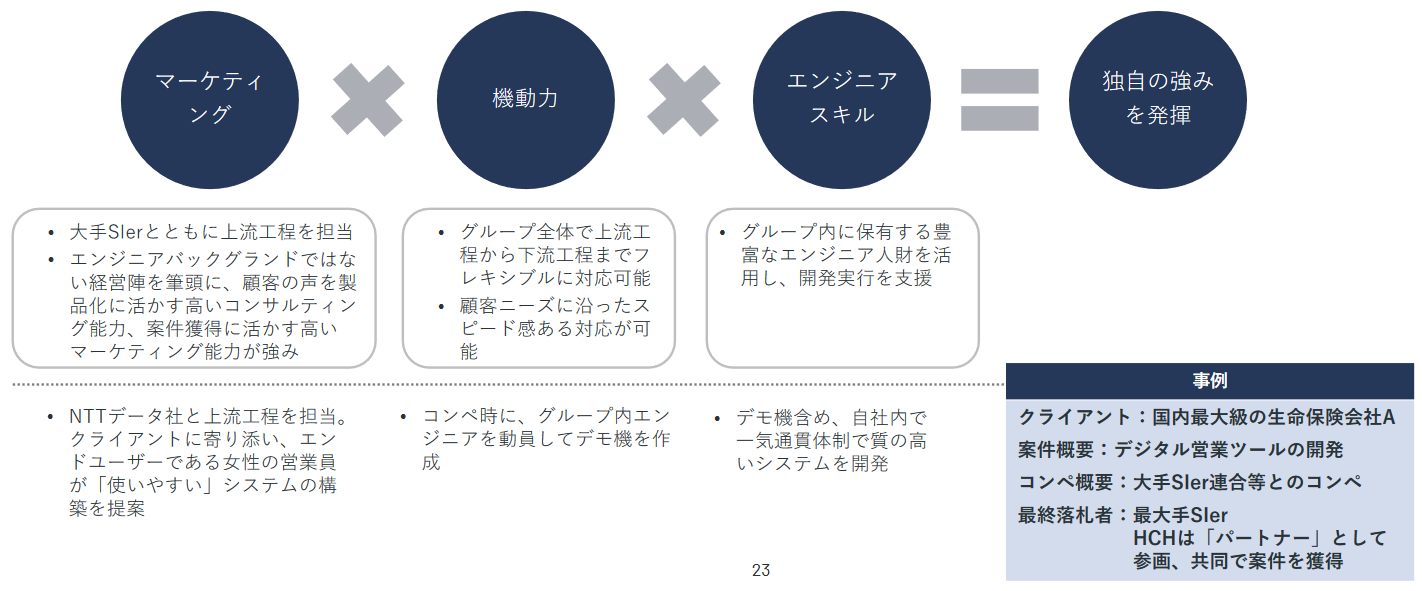

(2)「マーケティング×機動力×エンジニアスキル」を活用したグループ体制で案件を獲得

『一気通貫』で対応するグループシナジーに加え、マーケティング・機動力・エンジニアスキルを生かし、大手SIerの案件獲得から開発実行までフレキシブルにサポート可能なIT人財企業としてのポジションの確立を目指す。

|

(同社資料より)

(3)グループ内の全国拠点を活用した受注力・収益力の向上

主力とする派遣以外にも、首都圏のPM/PLクラスを中心とするチームが案件を獲得し、準委任契約で担当。

要件定義がされてリスクが極小化した段階・開発工程以降については請負契約で実施し、北海道支部・東北支部・名古屋営業所・関西支部・福岡営業所といったグループ内の地方拠点のエンジニアも活用することで、グループ全体の受注力・収益力の向上を目指す。

全国拠点を活用することで過去最大の受託案件へも適切に対応して、設計工程を納品することができた。開発・製造工程も順調に進捗中である。

【4-4 中長期ビジョン】

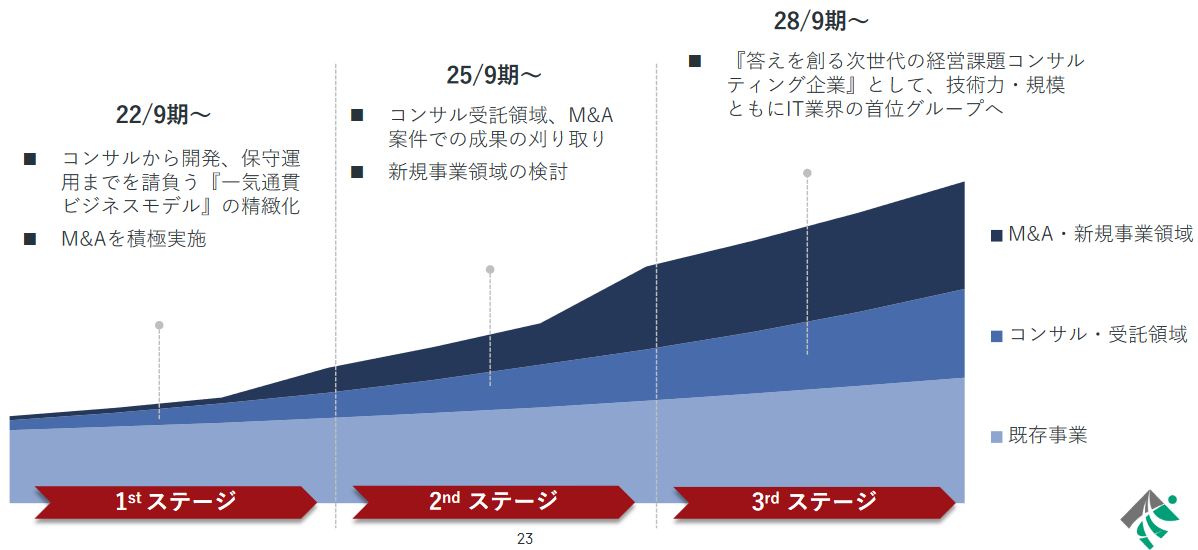

今後の成長を、「1stステージ 22/9期~24/9期」「2ndステージ 25/9期~27/9期」「3rd ステージ 28/9期以降」と設定し、オーガニック成長とM&Aを駆使し、コンサルティング・開発・保守運用までを自社グループ内で完結できる「一気通貫」ビジネスモデルを精緻化。「答えを創る次世代の経営課題コンサルティング企業」への成長を追求する。

|

(同社資料より)

【4-5 投資計画】

エンジニアの採用・教育、中でも注力中のコンサルティング・受託開発領域拡大に向け、「PM/PLクラス」の増強を進めていく。

SEからPM/PLへ順調にステップアップした人財も増加しており、今後も一層の教育・育成に取り組んでいく。

5.富永社長に聞く

富永 邦昭社長に、同社の社会的な存在意義、競争優位性、現在の課題、株主・投資家へのメッセージなどを伺った。

富永社長は1970年8月15日生まれ。現 株式会社ポーラ/株式会社ポーラ・オルビスホールディングスで、事業部や新規事業を手掛ける子会社社長などを経験した後、経営企画部門においてM&A、JV設立、子会社業績管理・指導を主導し、株式会社ポーラ・オルビスホールディングスのIPOを実現したほか、グループ横断の人財育成の仕組み、プロセスマネジメントを立案・実行し、ヒューマンリソース分野での知見を確立・貢献した。

こうした会社経営における幅広い実績が評価され、株式会社バンキング・システムズ(現 株式会社ヒューマンクリエイションホールディングス)に招聘され、2016年11月、代表取締役社長に就任。

同社の実質的な創業者といってよいだろう。

Q:富永社長は2016年11月に代表取締役社長に就任されました。どんな興味、関心をもって同社社長を引き受けることとしたのですか?

当社は1974年設立と、社歴は長いのですが、もっと大きく成長させてほしいというのが株主の要望でした。

そこで内情を詳細に調べてみると、基盤はある程度しっかりとできていて優秀なコア人財もいるものの、実態としては、何もやっていないような状態でした。逆に言えば、大変伸びしろの大きい会社であり、会社の方向性を明確にして、仕組み化を進めたり、人事制度を整えたりなど、取り組むべき点を明確にして実行すれば必ず大きく成長すると確信してお引き受けしました。

ITの将来性・可能性に魅力を感じたこと、ポーラ在籍時以上に責任をもって自分のやりたいように経営ができる点にも魅力を感じました。

Q:すると、オーナー社長ではないものの、2016年10月に設立された御社は、実質、富永社長によってスタートを切ったと考えてよいですね。

そんな御社の社会的な存在意義やミッションについてお話しください。

当社は「ITと人財で未来を創造する」をミッションとして掲げていますが、これはよくありがちな、社長の私や経営幹部で考えて社員に示したものではありません。

社長就任後すぐに、「我々は何者なのか」「目指すものは何なのか」を考えようというプロジェクトを立ち上げ、参画を希望するメンバーで開始しました。

69名の社員が手を挙げ、議論に議論を重ねた上で策定したのが、このミッションです。

技術者派遣事業のみを手掛けていた当社では、派遣で現場に行き派遣先の指揮命令の下、言葉は悪いですが、言われたことを言われたとおりにやっていればいいという感覚がありましたが、本当にそれだけで良いのかという視点からディスカッションした結果、このミッションになりました。

「我々のやっていることは、お客様のみでなく、社会にとってこれだけ役に立っているし、付加価値もこれだけ高い」ということを明確にしようということです。

未来を創造するということは、お客様の未来であることはもちろん、自分たちの未来であり、社会の未来でもある、それだけ意味のある仕事を我々はやっているということを、プロジェクトメンバー以外、全社員に実感してもらうことがこのミッションを掲げた意義なのです。

IPOを目指し、実現したのも、同様に当社の社会的な存在意義が客観的に認められた状態を作り出したかったからです。

Q:続いて御社の成長戦略についてコメントいただけますか?

日本企業が競争力を強化し生き残るためには、レガシーシステムの刷新とDXの推進が必須ですが、IT人材の不足は明らかで、雇用は容易ではありません。

そうした中、当社は既に優秀なIT人材を多く有しており、当社に対する企業のニーズは今後、益々増大すると考えています。

そうした中、当社は最上流コンサルティングから最終工程の保守運用まで、『一気通貫』で対応するグループシナジーを発揮し、中心戦略である「大型受託案件の獲得・拡大」による収益拡大を目指しています。

特に、コンサルティング・受託分野の拡大に注力しており、現在は10-11%程度の売上構成比を、まず20%程度まで引き上げていく考えです。

マーケットサイズで言えば1件3,000万円から3億円の市場、ボリュームニッチと呼んでいるゾーンをターゲットに、お客様からの直接受注を獲得していきます。

一方、3億円を超す大型案件では、大手SIerと協働し、1.5次請けのポジションでの案件参画を目指します。

Q:そうした成長戦略を可能にする御社の強み・特徴、競争優位性はどんな点でしょうか?

ボリュームニッチゾーンには多数のプレーヤーが存在しますが、6社から成る独自のワンストップ体制で、コンサルティングから保守運用までを一気通貫でサービス提供できるのは当社のみといっても過言ではありません。

確かに、コンサルだけ、開発だけ、保守運用だけという会社は多数あるのですが、責任の所在が曖昧で発注しにくいというお客様の声をよく伺います。

まず初めにコンサルティング会社から入り、開発はコンサル会社が別のベンダーに発注するというケースでは、実際には想定通りのシステムが出来上がらず、バグが出たり、想定したリターンが上がらなかったりとなってしまうこともあり、やはり同一資本や同一グループで責任の所在が明確な先が安心だとお考えのお客様は多数いらっしゃいます。

この優位性を活かし、ボリュームニッチゾーンの需要を着実に取り込んでいきます。

Q:一方で、成長を実現させるための課題は何でしょうか?

2つあると考えています。

いずれも人財の強化に関することですが、一つは優秀な人材のキャリア採用、もう一つは各社員の更なるレベルアップ、育成です。

即戦力となる優秀な人材のキャリア採用は一定程度の費用も必要ですから、利益との見合いがあり、当面の収益とのバランスの中で進めていきます。

育成に関しては、当社のグループ体制が大きな役割を果たしています。

競合他社のIT技術者派遣企業であれば、その会社が手掛けている行程しか、社員には経験させてあげることができません。

これに対しグループによる一気通貫体制を構築している当社では、これまで開発以降とか、詳細設計以降しか携わってこなかった社員に、例えば基本設計など、一つ上流の工程を経験させてあげることが可能です。現場で学ぶワンランク上のプロセスを提供できるということです。

これに加えて、勉強会の実施やスキマ時間でできるe-ラーニングの提供なども行っており、座学と現場での実践、双方によってバランスよく育成する仕組みが既に出来上がっています。

現場での実践は、多くの他社でも謳っているようですが、当社では1ランク上の工程にトライさせてあげられます。

これは他社には極めて難しいことだと思います。

Q:ありがとうございます。それでは最後に株主・投資家へのメッセージをお願いいたします。

当社は、日本企業最大の課題ともいえるDX推進を、システム構築の最上流工程であるコンサルティングから開発、保守・運用、BPOまでを一気通貫で提供できる数少ない企業であり、独自のワンストップ体制を武器に、売上・利益とも順調に拡大しています。

2月に実施した日鉄ソリューションズ株式会社との資本業務提携契約により、今後の事業拡大の基盤がさらに強固なものとなったことに加え、主要株主の異動があった点も、是非ご理解いただきたいと思います。

加えて、当社では株主の皆様に対する利益還元を重要な経営課題と認識しており、当面は配当性向30%を目途に継続的な配当を実施する方針ですが、様々な還元策を検討しており、その点も引き続きご期待ください。

競争優位性を活かして成長戦略を着実に推進し、株主・投資家の皆様のご期待にお応えして参りますので、是非中長期の視点で当社を応援していただきたいと思います。

6.今後の注目点

2月に実施した日鉄ソリューションズ株式会社との資本業務提携契約により、日鉄ソリューションズは、ヒューマンクリエイションホールディングスの主要株主であるリサ・パートナーズから保有する同社普通株式 合計 約8万株を取得した。

業務提携による事業基盤の強化及び事業機会創出効果に加え今回の株式譲渡により、投資家としてのリサ・パートナーズの保有株式はゼロとなった。ファンドによる売り圧力は消えた点を投資家は理解しておく必要がある。

システム構築の最上流工程であるコンサルティングから開発、保守・運用、BPOまでを一気通貫で提供できる数少ない企業である同社を見る上での重要なポイントの一つが、コンサルティング・受託分野の拡大スピードとなろう。

20年9月期には4.3%に過ぎなかった同分野の売上構成比は22年9月期には13.5%まで急上昇している。リスクも勘案した収益バランスから当面20%を目指すということであり、今期および来期の数字が大いに注目される。業績予想の修正並びにコンサルティング・受託分野の構成比が22年9月期を超えることとなれば、PER14倍、PBR5倍という株価水準も大きく見直されることとなろう。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

| 組織形態 | 監査役設置会社 |

| 取締役 | 6名、うち社外2名(うち独立役員2名) |

| 監査役 | 3名、うち社外2名(うち独立役員2名) |

◎コーポレート・ガバナンス報告書

最終更新日:2022年12月15日

<基本的な考え方>

当社は、持続的な成長と中長期的な企業価値の向上のためにはコーポレート・ガバナンスの強化が重要であると考えており、業務執行に対し、取締役会による監査と監査役による適法性監査の二重のチェック機能を持つ監査役会設置会社の体制を選択しております。

当社グループは、「Technology × Human = Future Creation ITと人財で未来を創造する」というグループ理念のもと、グループ全体の企業価値向上を図るため、将来に向けた成長基盤の拡充と人財の育成を掲げ、成長戦略の推進に日々取り組んでいます。持株会社である当社は、当社グループ全般の戦略企画機能を担うとともに、グループ各社の経営に対する牽制機能を持つことで、グループ全体の経営の健全性の確保と迅速な意思決定による効率性の向上に努めております。