株式会社レイ(4317) イベントにより利益率改善

|

分部 至郎 社長 |

株式会社レイ(4317) |

|

|

企業情報

|

市場 |

JASDAQ |

|

業種 |

サービス業 |

|

代表取締役社長 |

分部 至郎 |

|

所在地 |

東京都港区六本木 6-15-21 |

|

決算月 |

2月 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

339円 |

14,328,976株 |

4,857百万円 |

– |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

– |

– |

– |

– |

358.02円 |

0.9倍 |

*株価は10/22終値。発行済株式数は直近短信記載の発行済株式数(自己株式を含む)。

時価総額は10/22終値×発行済株式数、ROE、BPSは2021年2月期決算短信より。数値は四捨五入。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2018年2月(実) |

11,959 |

576 |

533 |

374 |

28.42 |

6.00 |

|

2019年2月(実) |

11,471 |

896 |

882 |

609 |

42.54 |

8.00 |

|

2020年2月(実) |

11,925 |

1,035 |

1,037 |

721 |

50.38 |

5.00 |

|

2021年2月(実) |

7,045 |

-707 |

-496 |

-367 |

– |

5.00 |

|

2022年2月(予) |

未定 |

未定 |

未定 |

未定 |

未定 |

未定 |

*単位:百万円、円。予想は会社予想。当期純利益は親会社株主に帰属する当期純利益(以下、純利益については同様)。

レイの2022年2月期上期決算の概要と2022年2月期の見通しについて、ブリッジレポートにてご報告致します。

目次

今回のポイント

1.会社概要

2.2022年2月期上期決算

3.2022年2月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 22/2期上期は前年同期比54.8%増収、営業損失46百万円(前年同期は6億23百万円の損失)。イベント・展示会・コンサート・舞台等の本格的な実施再開には至っていないが、ワクチン接種も進みつつあり、緩やかな回復の兆しが見え始めている状況でもある。利益面では、売上総利益率は前年同期17.5%から29.2%へ大幅に改善、販管費は増加したものの、営業損失は大幅に縮小した。営業外では、雇用調整助成金を計上したことなどにより、経常利益は17百万円となり、前年同期4億91百万円の損失から黒字に浮上した。

- 22/2期予想は引き続き未定。未だ新型コロナウイルス感染症の収束が見通せないことから、同社業績に与える影響も不透明であり、現時点では業績予想を合理的に算定することが困難なため、未定としている。業績予想の開示が可能となった段階で、速やかに開示する方針。配当についても引き続き未定。

- 21/2期2Qを底に最悪期は脱した。10月からは東京で緊急事態宣言が解除されワクチン摂取が進み、新規感染者は大幅に減少しており、イベント等の再開は待ったなしの状況。同社としてはオンライン・リアル双方で行われるハイブリッド型のイベントなどにも対応を進めたい。新型コロナ感染拡大前には構造改革を進め、利益率を改善させてきた。その延長線上で新型コロナ感染拡大により売上が急減する中、コスト対応を更に進めたことに注目したい。今後、イベント等が本格的に再開し、20/2期並みの売上を取り戻せば、利益水準は20/2を上回ると考える。こうした中、株価は新型コロナ感染拡大前の半値水準にあり、20/2期実績に対するPERは10倍を大きく割り込んでいる。株価の見直し余地は大きい。

1.会社概要

セールスプロモーション(SP)やテレビコマーシャル(TVCM)等の、企画、制作、プロモーション、更にはイベントまでをカバー。ポストプロダクション(編集スタジオ)機能や映像機器を保有し、実制作部隊を備える事で、顧客ニーズに合った総合的な提案やサービスができる事が強み。グループは、同社と(株)クレイ、(株)マックレイの連結子会社2社。

【経営理念】

・ 会社はステージ、社員をアクター、経営者を演出家、そしてお客様と株主の皆様を観客と、置き換えることができると考えております。

・ 最先端のステージ(会社)で、アクター(社員)、演出家(経営者)全員が、それぞれプロ意識に徹し、十分にその実力を発揮し、多くの観客(お客様と株主の皆様)から拍手をいただくことは大変素晴らしく、当社グループの理想とするところです。

・ 当社グループは、その理想の下、常に会社組織、投資機材の一層の拡充、最先端化と全社員の絶え間ない質的向上を経営の基本方針としております。

同社は、小さなベンチャー企業から発展し、広告、プロモーションや番組等の映像制作ビジネスを立ち上げてきた。その発展を支えてきたのは上記の経営理念である。この経営理念の下、強みであるデジタル映像制作加工技術及びデジタル映像演出技術を活かせる市場機会への俊敏な取り組み、そして市場より得られたリターンをデジタル技術に再投資する事で能力を高め、その高められた能力を基に新たな市場機会に挑戦する、という不断のイノベーションを経営戦略として推進している。

【経営方針】

同社は現在の立ち位置を、次の30年に向けた第二の創業と位置付けており、キーワードとして「100億をベースにさらなる躍進」を掲げている。現在、大手広告代理店からの直接・間接(制作会社経由)の受注が全体の50%を占めており、残りの50%は直接取引によるもの。次の30年に向けた企業創造では、深耕と領域拡大で大手広告代理店向けビジネスの拡大を図りつつ、エンターテイメントやMICE関連の売上構成比を引き上げていく(広告主からの直接受注や学会関連のビジネスの拡大)。また、業界再編を顧客フィールドの拡大につなげるべくM&Aの可能性も探っていく。

【事業セグメント】

事業は、SPやTVCM等の企画制作を行う広告ソリューション事業と保有する各種映像インフラを活用した実制作やデジタル映像機材のレンタルを行うテクニカルソリューション事業に分かれる。同社グループは、企画制作領域と実制作領域をカバーする事で一貫したサービスを提供できる事が強みだ。テクニカルソリューション事業の全売上高の6%が広告ソリューション事業向けの内部売上であり、94%が顧客向けの売上である。

20/2期の売上構成比は、それぞれ50.2%、49.8%。連結調整前利益の構成比は、それぞれ39.4%、60.6%。新型コロナ感染拡大の影響を受けた21/2期の売上構成比はそれぞれ59.2%、40.8%。

広告ソリューション事業

広告代理店や一般企業の広告部門を主な取引先とする。企業のSP、キャンペーン、イベント、展示会、ショールーム等の企画制作・運営を手掛けるSP・イベント部門とTVCMの企画制作を行うTVCM部門に分かれ、(株)レイと(株)クレイが事業を手掛けている。

尚、広告の制作は、クライアント及び広告代理店が方向性や戦略を決定し、戦略に基づいて企画・制作会社が詳細な実施計画を立案し、実制作作業を各種業者に発注する。上場同業者としては、SP・イベント部門でテー・オー・ダブリュー、TVCM部門でAOI TYO Holdingsを挙げる事ができる。

|

SP・イベント部門(コミュニケーションデザイン事業本部) |

TVCM部門(クリエイティブ・デザイン事業本部) |

|

・各種プロモーション、イベント等の企画制作 ・展示会、博覧会、ショールーム等の企画制作 ・印刷物、デザイン、プレミアム商品等の企画制作 ・Web等のデジタルプロモーションの企画制作 |

・TVコマーシャル等の企画制作 ・通販番組を含むダイレクト広告の企画制作 ・ミュージックPV等の企画制作 ・イベント、ショールーム等の映像の企画制作 |

テクニカルソリューション事業

各種制作プロダクションやエンターテインメントの主催者等を主な取引先とする。広告ソリューション事業が提案する企画制作を実現する事業だが、現在、グループ外への売上が全体の94%を占め、広告ソリューション事業向けの社内売上は6%にとどまる。イベント、展示会、コンサート、学会、会議等で使われる映像システム、特殊演出システム、ビジネスプレゼンテーション機器等のレンタル・オペレーションサービスを行う映像機器レンタル部門と、デジタル映像を中心に各種映像(テレビコマーシャル・番組等)の編集及びDVD・ブルーレイディスク・CG制作等を行うポストプロダクション部門に分かれている。広告ソリューション事業と同じく請負事業で、主に制作会社から受注しているが、設備の償却負担がコストに占める割合が大きく、各種機材の稼働率が利益面での課題となる。上場同業者としては、映像機器レンタル部門でヒビノ、ポストプロダクション部門でIMAGICA GROUPを挙げる事ができる。

|

映像機器レンタル部門(イベント事業本部) |

ポストプロダクション部門(マックレイ事業本部) |

|

・MICE等での大型映像機器のレンタル、オペレーション ・コンサート等の大型映像機器のレンタル、オペレーション ・ライブ中継、撮影、ネットワーク配信 ・会議施設、ショールーム等への映像機器販売、運営サポート |

・CM 、TV番組等の映像デジタル編集、MA制作 ・CM等の撮影、デジタルアーカイブ ・CG、各種映像制作の技術サポート ・Blu-ray / DVDのオーサリング、制作全般 |

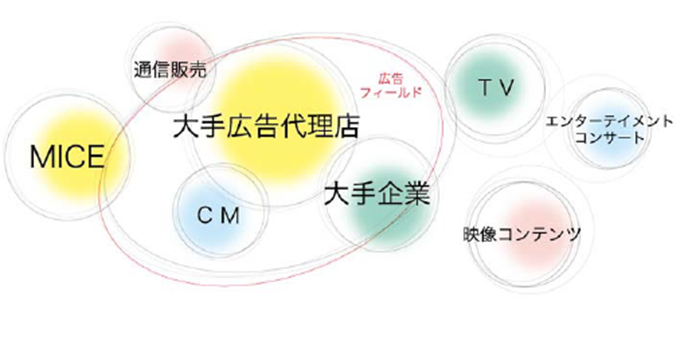

【顧客フィールド】

|

|

※MICE 企業等の会議(Meeting)、企業等の行う報奨(Incentive)、国際機関・団体、学会が行う国際会議(Convention)、及び展示会・見本市、イベント(Exhibition/Event)の頭文字をとったもの。多くの集客交流が見込まれるビジネスイベントの総称。 |

(同社資料より)

広告フィールドに軸足を置いて事業を展開しているため、大手広告代理店向けの売上(直接及び制作会社経由の間接)が多いものの(広告代理店との取引は大手広告代理店のみ)、売上高の過半には届いておらず、エンターテイメントやMICE関連等の売上が過半を超えている。深耕と領域拡大で大手広告代理店向けビジネスを拡大させつつ、一般企業等の広告主からの直接受注やMICE関連ビジネスの売上構成比を引き上げていく考え。

【強み ワンパッケージサービス】

同社の強みは、制作領域と技術領域を持つ事で、映像、イベント、クリエイティブ、そしてプロモーションという4つの異なる領域をカバーし、顧客ニーズに合った総合的な提案ができる事。広告ソリューションで培ってきた企画制作力と、 IT・デジタル・映像を強みとしたテクニカルソリューションを駆使して、顧客の様々なニーズに、どの立ち位置からでも、どの段階からでも柔軟にサポートしていく。

2.2022年2月期上期決算

(1)上期(3-8月)連結業績

|

|

21/2期 上期 |

構成比 |

22/2期 上期 |

構成比 |

前年同期比 |

|

売上高 |

2,798 |

100.0% |

4,332 |

100.0% |

+54.8% |

|

売上総利益 |

488 |

17.5% |

1,266 |

29.2% |

+159.2% |

|

販管費 |

1,111 |

39.7% |

1,312 |

30.3% |

+18.1% |

|

営業利益 |

-623 |

– |

-46 |

– |

– |

|

経常利益 |

-491 |

– |

17 |

0.4% |

– |

|

当期純利益 |

-354 |

– |

-5 |

– |

– |

*単位:百万円

*数値には(株)インベストメントブリッジが参考値として算出した数値が含まれており、実際の数値と誤差が生じている場合があります(以下同じ)

前年同期比54.8%の増収、46百万円の営業損失

売上高は前年同期比54.8%増の43億32百万円。同社の主要市場である広告業界では、緊急事態宣言やまん延防止等重点措置が継続されている。このため、同社の主要事業分野であるイベント・展示会・コンサート・舞台等の本格的な実施再開には至っていない。しかし、ワクチン接種も進みつつあり、広告・エンターテインメント市場にも緩やかな回復の兆しが見え始めている状況でもある。しかし、新型コロナウイルス感染症の収束はいまだ見通せず、各催事主催者の開催に対する慎重な姿勢に変わりはなく、厳しい事業環境が継続している。

営業損失は46百万円(前年同期は6億23百万円の損失)。売上総利益率は前年同期17.5%から29.2%へ大幅に改善、販管費は増加したものの、営業損失は大幅に縮小した。営業外では持分法による投資損失の計上はあったものの、雇用調整助成金を計上したことなどで経常利益は17百万円となり、前年同期4億91百万円の損失から黒字に浮上した。親会社株主に帰属する四半期純損失は5百万円(同3億54百万円の損失)となった。

(2)セグメント別動向

|

|

21/2期 上期 |

構成比 |

22/2期 上期 |

構成比 |

前年同期比 |

|

広告ソリューション |

1,467 |

52.4% |

2,593 |

59.9% |

+76.7% |

|

テクニカルソリューション |

1,331 |

47.6% |

1,738 |

40.1% |

+30.6% |

|

連結売上高 |

2,798 |

100.0% |

4,332 |

100.0% |

+54.8% |

|

広告ソリューション |

-55 |

– |

304 |

– |

– |

|

テクニカルソリューション |

-326 |

– |

-103 |

– |

– |

|

調整額 |

-241 |

– |

-248 |

– |

– |

|

連結営業利益 |

-623 |

– |

-46 |

– |

– |

*単位:百万円

広告ソリューション事業

売上高25億93百万円(前年同期比76.7%増)、営業利益3億4百万円(前年同期は55百万円の損失)。

SP・イベント部門、TVCM部門ともに新型コロナウイルス感染症の影響により事業環境は厳しいながらも、オンラインを中心としたイベント・展示会、事務局業務等の需要を取り込んだ。新型コロナウイルスの感染対策への感染対策を徹底してのTVCMの制作実施等を継続して取り組んでいる。

テクニカルソリューション事業

売上高17億38百万円(前年同期比30.6%増)、営業損失1億3百万円(前年同期は3億26百万円の損失)。

ポストプロダクション部門においては、オリンピック・パラリンピック開催期間にTVCM編集需要が減少する等の影響はあったものの、需要は回復しつつある。一方、映像機器レンタル部門は新型コロナウイルス感染症の影響を大きく受けている状況にあり、大型映像機材を使用するリアルイベント・展示会・コンサート・舞台等の需要は回復するに至らず、機材の稼働は低調であり、業績も低迷している。

(3)財政状態及びキャッシュ・フロー

財政状態

|

|

21年2月 |

21年8月 |

|

21年2月 |

21年8月 |

|

現預金 |

3,016 |

3,024 |

仕入債務 |

690 |

786 |

|

売上債権 |

1,630 |

1,858 |

未払法人税・消費税等 |

68 |

133 |

|

たな卸資産 |

218 |

315 |

未払金・未払費用 |

249 |

235 |

|

流動資産 |

5,290 |

5,485 |

賞与引当金 |

146 |

164 |

|

有形固定資産 |

2,790 |

2,728 |

有利子負債(うちリース債務) |

2,180(610) |

2,167(597) |

|

無形固定資産 |

52 |

43 |

負債 |

3,518 |

3,639 |

|

投資その他 |

514 |

432 |

純資産 |

5,130 |

5,051 |

|

固定資産 |

3,358 |

3,205 |

負債・純資産合計 |

8,648 |

8,690 |

*(単位:百万円)

22/2期上期末の総資産は前期末比42百万円減少し86億90百万円となった。

流動資産は1億95百万円増加し、54億85百万円、主な要因は、受取手形(売上債権の一部)の減少55百万円、売掛金(同)の増加3億16百万円、たな卸資産の増加96百万円によるもの。

固定資産は同1億53百万円減少し32億円5百万円、主な要因は、有形固定資産の減少62百万円、敷金及び保証金の減少60百万円によるもの。

負債合計は前期末比1億21百万円増加し、36億39百万円となった。

流動負債は1億50百万円増加し、31億67百万円、主な要因は、買掛金(仕入債務)の増加96百万円によるもの。

固定負債は29百万円減少し、4億72百万円、主な要因は、長期借入金の減少25百万円によるもの。

純資産は前期末比78百万円減少し、50億51百万円、主な要因は、配当により71百万円減少したこと及び親会社株主に帰属する四半期純損失5百万円の計上により、利益剰余金が77百万円減少したことによるもの。

自己資本比率は58.1%となった(前期末59.3%)。

キャッシュ・フロー

|

|

21/2期 上期 |

22/2期 上期 |

前年同期比 |

|

|

営業キャッシュ・フロー |

684 |

236 |

-448 |

-65.5% |

|

投資キャッシュ・フロー |

-100 |

-7 |

+93 |

– |

|

フリー・キャッシュ・フロー |

583 |

228 |

-354 |

-60.8% |

|

財務キャッシュ・フロー |

416 |

-220 |

– |

– |

|

現金及び現金同等物上期末残高 |

3,052 |

3,024 |

-28 |

-0.9% |

*単位:百万円

22/2期上期末の現金及び現金同等物は前期末比8百万円増の30億24百万円となった。

営業CFは2億36百万円の収入となった。主な収入要因は、減価償却費の計上2億66百万円、仕入債務の増加96百万円、雇用調整助成金の受取額83百万円、法人税等の還付額80百万円。主な支出要因は、売上債権の増加2億77百万円、たな卸資産の増加96百万円、雇用調整助成金の計上82百万円によるもの。

投資CFは7百万円の支出となった。主な収入要因は、敷金及び保証金の回収による収入60百万円。主な支出要因は、有形固定資産の取得による支出36百万円、資産除去債務の履行による支出36百万円によるもの。

財務CFは2億20百万円の支出となった。主な支出要因はリース債務の返済による支出1億49百万円、配当金の支払額71百万円によるもの。

3.2022年2月期業績予想

連結業績

|

|

21/2期 実績 |

構成比 |

22/2期 予想 |

構成比 |

前期比 |

|

売上高 |

7,045 |

100.0% |

未定 |

– |

– |

|

営業利益 |

-707 |

– |

未定 |

– |

– |

|

経常利益 |

-496 |

– |

未定 |

– |

– |

|

当期純利益 |

-367 |

– |

未定 |

– |

– |

*単位:百万円

22/2期予想は引き続き未定。未だ新型コロナウイルス感染症の収束が見通せないことから、同社業績に与える影響も不透明であり、現時点では業績予想を合理的に算定することが困難なため、未定としている。業績予想の開示が可能となった段階で、速やかに開示する方針。配当についても引き続き未定。

(新型コロナウイルス感染症に関するリスク情報)

新型コロナウイルス感染症の収束が見通せないことから、その影響により広告需要が大きく落ち込む場合や、同社の主要事業分野であるイベント・展示会・コンサート・舞台等の実施自粛が長期に及ぶ場合には、同社の財政状態、経営成績に重要な影響を与える可能性がある。

尚、同社では厚生労働省発表の「新しい生活様式」の実践例を実践するとともに、各業界のガイドラインも参考にした感染予防策を実行すること等により、感染リスクの低減に努めている。また、経費削減を継続するとともに、銀行融資の増額等の施策を通じて手元資金の充実を図る等、財務内容の安定に努めている。

4.今後の注目点

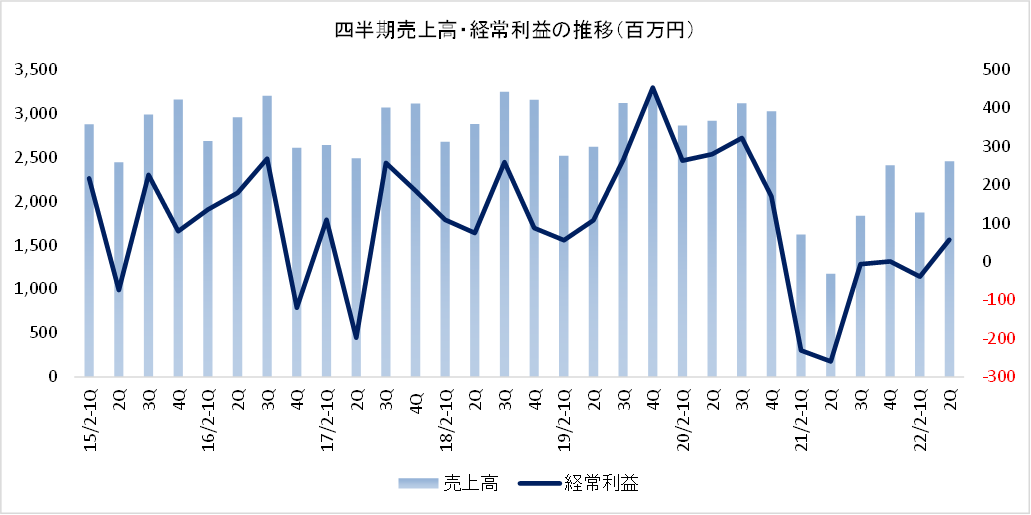

引き続き新型コロナの影響を受けてはいるものの、21/2期2Qを底に最悪期は脱した。10月からは東京で緊急事態宣言が解除されワクチン摂取が進み、新規感染者は大幅に減少しており、イベント等の再開は待ったなしの状況にあるといえるだろう。同社としてはオンライン・リアル双方で行われるハイブリッド型のイベントなどにも対応を進めたい。新型コロナ感染拡大前には構造改革を進め、19/2期から20/2期にかけて利益率を改善させてきた。その延長線上で新型コロナ感染拡大により売上が急減する中、コスト対応を更に進めたことに注目したい。実際、今上期の売上総利益率は前年同期17.5%から29.2%へ大幅に改善した。今後、イベント等が本格的に再開し、20/2期並みの売上を取り戻せば、利益水準は20/2を上回ると考える。通常は利益率の高いテクニカルソリューション事業の回復が鈍く、同事業の回復が本格化すると利益貢献も大きい。

こうした中、株価は新型コロナ感染拡大前の半値水準にあり、20/2期実績(EPS50.38円)に対するPERは10倍を大きく割り込んでいる。株価の見直し余地は大きい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役設置会社 |

|

取締役 |

5名、うち社外1名 |

|

監査役 |

3名、うち社外2名 |

◎コーポレート・ガバナンス報告書

更新日:2021年06月03日

<基本的な考え方>

当社は、株主をはじめとした全てのステークホルダーの皆様の信頼に応え、継続的な企業価値の向上と健全で透明性が高く、環境の変化に柔軟に対応できる経営を重要な課題と位置付け、経営効率の更なる向上を図りつつ、業務遂行の意思決定機関である取締役会の充実、コンプライアンス遵守等、コーポレート・ガバナンスの強化に向けた取組みを推進しております。また、企業活動の展開にあたり、法令を遵守し、社会倫理に従って行動するという観点から、当社グループの役員及び従業員の基本的な行動の規範を定めた「レイグループ行動規範」を策定し、役員、従業員に遵守、徹底を図っております。

<実施しない原則とその理由>

当社は、コーポレートガバナンス・コードの基本原則を全て実施しております。

東証コーポレート・ガバナンス情報サービス:https://www2.tse.or.jp/tseHpFront/CGK010010Action.do?Show=Show