(3921) 株式会社ネオジャパン 費用増加も粗利増で吸収

|

齋藤 晶議 社長 |

株式会社ネオジャパン(3921) |

|

|

企業情報

|

市場 |

東証1部 |

|

業種 |

情報・通信 |

|

代表取締役社長 |

齋藤 晶議 |

|

所在地 |

横浜市西区みなとみらい2-2-1 横浜ランドマークタワー |

|

決算月 |

1月末日 |

|

HP |

株式情報

|

株価 |

発行済株式数 |

時価総額 |

ROE(実) |

売買単位 |

|

|

1,025円 |

14,841,600株 |

15,212百万円 |

11.7% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

6.50円 |

0.6% |

27.02円 |

37.9倍 |

231.48円 |

4.4倍 |

*株価は10/4終値。発行済株式数、DPS、EPSは20年1月期第2四半期決算短信より。ROE、BPSは前期実績。

業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

当期純利益 |

EPS |

DPS |

|

2016年1月(実) |

1,904 |

366 |

386 |

246 |

19.95 |

2.00 |

|

2017年1月(実) |

2,116 |

391 |

428 |

296 |

20.64 |

2.13 |

|

2018年1月(実) |

2,312 |

432 |

451 |

324 |

22.05 |

5.50 |

|

2019年1月(実) |

2,661 |

528 |

547 |

382 |

25.81 |

6.00 |

|

2020年1月(予) |

2,939 |

561 |

576 |

400 |

27.02 |

6.50 |

*予想は会社側予想。16年2月1日付で1:3、17年7月1日付で1:2、17年11月16日付で1:2の株式分割を実施。EPS、DPSは遡及して計算。18年1月期の配当には記念配当1.00円を含む。

株式会社ネオジャパンの2020年1月期第2四半期決算概要等をお伝えします。

目次

今回のポイント

1.会社概要

2.2020年1月期第2四半期決算概要

3.2020年1月期業績予想

4.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 2020年1月期第2四半期の売上高は前年同期比18.1%増の15億54百万円。クラウドサービス事業、プロダクト事業は2桁増収。クラウドサービス増加に伴うデータセンターやライセンス料等の利用料が増加したが、ソフトウェア償却費が減少したことから粗利額は増加し粗利率も上昇。営業利益は同12.3%増の3億45百万円。研究開発費、広告宣伝費、人件費、採用費、業務委託費が増加したが粗利増で吸収した。

- 通期業績予想に変更は無い。2020年1月期の売上高は前期比10.4%増の29億円の予想。クラウドサービスが引き続き牽引する。営業利益は同6.2%増の5億61百万円の予想。8期連続の増収増益で、売上、利益ともに過去最高更新を見込んでいる。配当は前期比0.50円/株増配の6.50円/株を予定。予想配当性向は24.1%。

- 上期実績の進捗率は売上高で5割強、利益では6割と例年を上回っており、順調な業績推移となっているようだ。また今後の成長を追求するうえで注目すべきトピックスの多い上期でもあった。中でも売上高20億円、経常利益55百万円という実績を有するPro-SPIRE社の子会社化は、今期売上高予想29億円のネオジャパンにとってスケールという観点からは大きなインパクトとなる。

- ただ周知のとおりM&AはPMI(Post Merger Integration:M&A後の統合プロセス)の巧拙、特に、HR(Human Resource)が全てと言っても過言ではないシステム開発企業においては人的マネジメントが大きなカギを握る。単純な足し算にとどまらないスケールの拡大が実現できるかを中期的な視点で注目していきたい。

1.会社概要

「リアルなITコミュニケーションで豊かな社会形成に貢献する。」を経営理念に、ウェブ技術をベースとしたビジネスコミュニケーションツールである「グループウェア(※)」の開発と販売、クラウドサービスの提供により企業の業務効率向上、コスト削減を支援している。主力製品「desknet’s」の販売累計ユーザー数は400万人(2019/7月末時点)。価格、機能、信頼性、サポート体制等が高く評価され、顧客満足度は5年連続No,1となっている(日経コンピュータ誌 グループウェア部門)。

海外市場の開拓にも乗り出し、更なる成長を目指している。

(グループウェアとは?)

企業のネットワークを活用した情報共有のためのソフトウェア。

管理者が設定したネットワークのサーバー上でグループのメンバーは情報共有や,スケジュール管理,文書情報のデータベースなどを共有することができる。

たとえば会議の予定を決める場合,ひと目で自分やメンバーの予定を把握でき、予定表に都合のよい日時を簡単に登録できたり、連絡や決定事項を電子メールで伝えたりするほか、文書の共有などもできる。

業務効率の向上、コストの削減、意思決定の迅速化、組織横断の情報共有等を図ることが出来ることから、近年導入を進める企業や団体が増加している。

【1-1 沿革】

日本電信電話公社(現NTT)で光通信方式の研究に携わり、通信技術の高いノウハウを評価されていた齋藤 晶議(さいとう あきのり)氏(現 同社代表取締役社長)は、国内中堅ソフト会社に転籍後、東京電力の通信・インフラプロジェクトに参画し技術責任者を務めていた。

当時、世の中での理解も浅く未知のものであったインターネットにいち早く関心を持っていた同氏は、インターネットを使えば自分達で世の中を大きく変えることが出来るのではないかという可能性に魅了され、プロジェクトが終了した1992年、29歳で株式会社ネオジャパンを設立した。

当初は東京電力や他電力会社からの受託開発を行っていたが、外注先のスケジュール管理のために、グループウェアの一機能であるカレンダーを自分で開発したところ大変便利で、外部からも使わせてほしいという要望も届くほどであった。

当時既にグループウェアはあったものの、大企業向けのものしかなく価格も高かったが、10分の1のコストでも開発可能であることに加え、何より便利であるため多くの中小・中堅企業は喜んで使ってくれるだろうと考え、1999年、グループウェア「iOffice2000」の販売を開始、2002年には後継の「desknet’s」をリリースした。

販売方法も、インターネットを通じてライセンスを発行、ダウンロードしてもらうというもので、現在は当たり前ではあるが当時としては画期的なものであった。

想定通り導入を躊躇していた企業のニーズを確実に取り込み、業容は急速に拡大。2012年には現在の主力製品「desknet’s NEO」の提供を開始し、翌2013年にはクラウド版をリリースした。

累計販売ユーザー数が300万人を超え、多数のユーザーに対する社会的責任を果たすためには今まで以上にしっかりとした企業経営を目指す必要があると考え、2015年、東証マザーズに上場した。

【1-2 企業理念・経営理念】

|

経営理念 |

リアルなITコミュニケーションで豊かな社会形成に貢献する。 |

ウェブ技術をベースとしたビジネスコミュニケーションツールの開発と販売により、働く人すべてを支え、社会の発展に貢献することを目的に事業を展開している。

従来の概念を覆す発想と、日本企業ならではの心配りで、品質の高い製品やサービスを社会に提供し続けることを目指している。

(社名の由来)

一部の先進企業だけでなく、すべての企業に優れたITのメリットを提供し、コンピュータの力で日本企業と社会のコミュニケーションを変えていく。そのような願いを込めて社名を「ネオジャパン(新しい日本)」とした。

【1-3 市場環境】

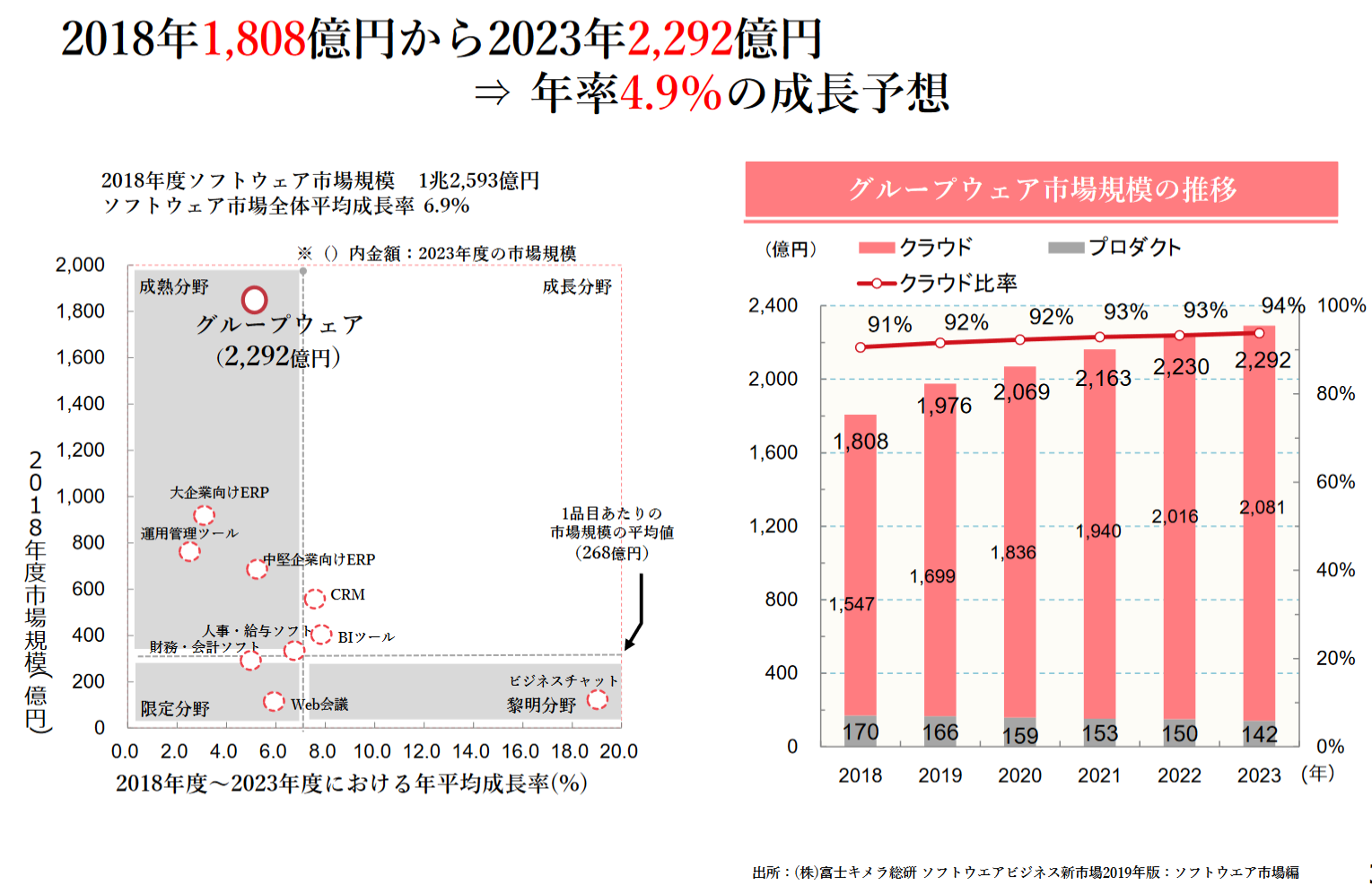

(1)グループウェア市場動向

2018年度の国内ソフトウェア市場は約1.2兆円で、うちグループウェア市場は1,808億円と約14%を占め、相対的に大きな市場を構成している。

同市場は2023年度には2,292億円まで、年率4.9%で成長すると見込まれている。

提供形態としては自社によるサーバーの設置が必要なプロダクト版が減少する一方、初期費用が不要で導入が容易なクラウド版の割合が上昇すると予想されている。

(同社資料より)

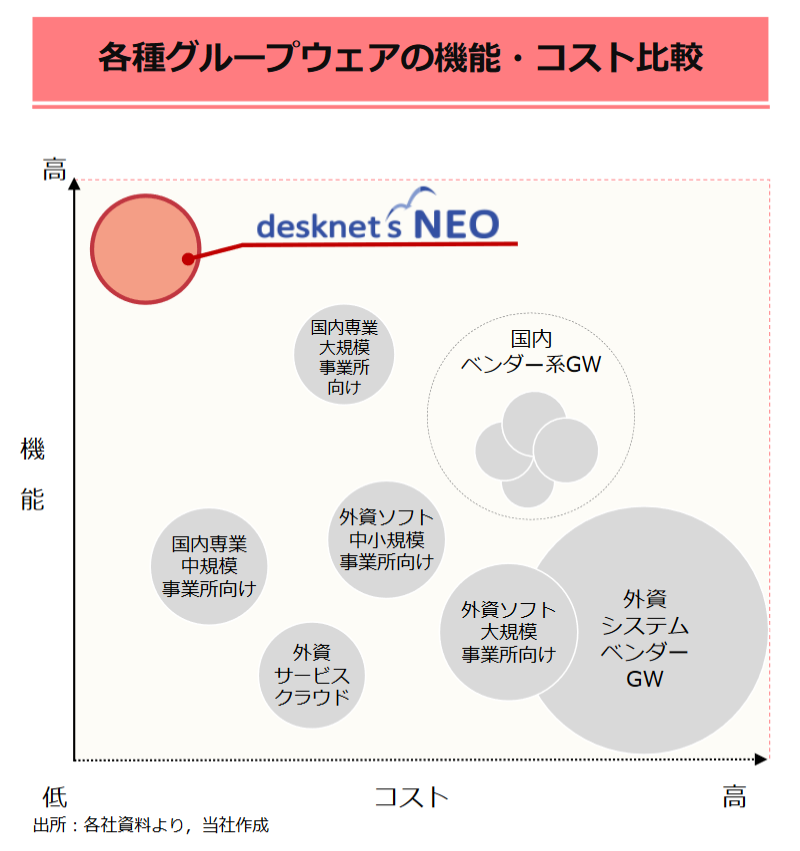

(2)同社のポジショニング

グループウェア市場においては外資を含めた大手ベンダーが高いシェアを有しているが、ローカライズを含めた機能面、コスト面等から「desknet‘s NEO」が優位にあるとネオジャパンでは見ている。

パッケージ市場、クラウド市場双方においてその優位性を武器にシェアを拡大していく考えだ。

(以下は、同社資料に記載された富士キメラ総研のコメントである)

①パッケージ市場

同社は大規模組織向けパッケージ市場の新規ID数において、2017年よりトップシェアを維持している。

多機能かつ低コストである点を強みとして大手企業を中心に導入(中略)、今後は公共(官公庁・地方自治体)への導入を進めていくことで、堅調な売上確保を見込んでいる。

(ネオジャパン社資料から引用:出典:富士キメラ総研)

②クラウド市場

2019年4月に他社では無料グループウェアサービス提供を終了するなど、有料クラウドサービス化が進み、企業に向けてリプレイスアプローチを進めていくことで売上拡大を図っているベンダーも多数みられている。

ネオジャパンは、SaaSにおいても多機能かつ低コストで利用できる点を訴求し拡販を進めており、中堅/中小企業への新規導入、大手企業からリプレース案件を獲得したことで、前年度比で2桁成長がみられている。

今後は、「desknet‘s NEO」の機能を補完する同社製品群とのクロスセルによって、既存のグループウェア製品を逸脱した機能性を訴求し、売上拡大を図っていく方針である。

(ネオジャパン社資料から引用:出典:富士キメラ総研)

【1-4 事業内容】

主力のグループウェア「desknet's NEO」を中心に、ビジネスチャット、Webデータベース、企業向けWebメールシステム、大容量ファイル送受信システム、営業マネジメントシステム、顧客情報管理システムなどを開発・販売している。

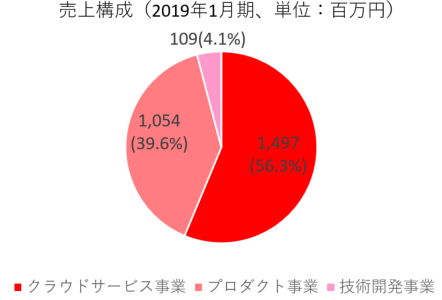

売上は、グループウェアや関連製品をインターネット経由で提供する「クラウドサービス事業」、グループウェアや関連製品のライセンス販売を行う「プロダクト事業」、ソフトウェアの受託開発を行う「技術開発事業」の3分野に区分される。

(1)主力製品「desknet's NEO」

沿革でも触れたように、同社はグループウェアの開発・販売で成長を遂げてきたが、今後の更なる成長を牽引するのがグループウェア「desknet's NEO」である。

「desknet's NEO」は徹底した「現場主義」を貫く同社自社開発のグループウェアで、日本のワークスタイルや商習慣に合わせた設計で日々の業務効率を向上させるとともに、社内の活性化に貢献することを目指しており、以下のような特徴を持っている。

(特徴)

*使いやすさ

シンプルかつ統一された画面デザインで、初めて使う人でも見やすく使いやすいインターフェースを構築。

「やさしさ」と「わかりやすさ」で現場に寄り添い、仕事を支えている。

マルチデバイスに対応しており、スマートフォン、タブレットからもストレスなく利用できる。

*高機能

スケジュール、インフォメーション、ウェブメールといった基本的な機能に加え、本格的なワークフローや社内SNS、グローバル設計に対応した25のアプリケーションを標準で提供している。アプリケーション間の連携もスムーズに行える。

スケジュールや会議室予約、メールにとどまらず、現場がいま抱えている課題をグループウェアの枠にとらわれず解決する。

*25のアプリケーションを標準装備

また、カスタムメイド型業務アプリ作成ツール「AppSuite(アップスイート)」を用いれば、現場のさまざまな業務を4ステップでアプリ化することができる。作成したアプリは「desknet's NEO」の一機能として利用出来るため、各企業ごとの現場の状況に応じて、より一層現場の業務処理を効率化することが出来る。

(同社資料より)

*amazonビジネスとの連携機能を搭載

2019年7月のバージョンアップでは新たに「amazon ビジネス」と連携し、購買管理機能を搭載した。

法人向けアマゾン「amazon ビジネス」との連携は、グループウェアでは世界初。

ユーザーは商品選びから稟議・発注にかかる処理をすべて自動化することで、ビジネス購買の社内手続きにかかる工数とコストを大幅に削減することができる。

今後は拡販に向け、amazon ビジネスと共同でテレマーケティングやイベント開催に取り組んでいく。

*導入実績

47都道府県の920以上の官庁や自治体を含め、業種、業態、規模を問わず、多くの企業や団体が導入。販売累計ユーザー数(アカウント数)は約390万人(2019/1月末時点)にのぼる。

(提供形態)

クラウド版とパッケージ版の2形態で提供しているが、近年は、「グループウェアの導入に手間をかけたくない。」、「ITの知識や経験が少ないスタッフが多く、専任管理者が置けない。」、「安心できるセキュリティ環境で運用したい。」、「初期費用も運用コストもなるべく抑えたい。」といった企業ニーズに対応して、クラウド版の成長が著しい。

(販売体制)

自社販売も行っているが、同社は原則開発に特化し、主としてパートナーと呼ぶトータル約600社に上る販売代理店やASP事業者(※)経由の販売が中心である。

(※)ASP事業者

アプリケーションソフトの機能をネットワーク経由で顧客にサービスとして提供することを事業として営んでいる事業者。

(2)売上区分

①クラウドサービス事業

「desknet's NEO」を主力製品とする自社開発のグループウェア及びその関連製品を低価格かつ信頼性の高いクラウド環境においてオンデマンドで提供している。

ユーザーはインターネット環境さえあれば、サービスを利用することができ、サーバーなど特別なシステム投資やシステムに関する知識なしで利用できる。

初期費用は不要で、顧客は利用するユーザー数分の月額または年額料金のみを支払う「サブスクリプションモデル(利用権の期間購入型モデル)」である。

最低5ユーザーから契約可能で上限はない。

1ユーザー当り月額利用料400円はクラウドサービスでは業界最安値である。

②プロダクト事業

「desknet's NEO」を主力製品とする自社開発のグループウェア及びその関連製品をライセンス販売。それに伴うカスタマイズ、役務、サポートサービスの提供も行っている。

顧客はライセンスを購入し、社内サーバーや仮想環境、レンタルサーバー、クラウド環境などにインストールして利用する。

ユーザー数が5~300ユーザーの中規模・小規模ユーザーに対しては「スモールライセンス」を、ユーザー数が300~数万ユーザーの大規模ユーザーに対しては、「エンタープライズライセンス」を販売している。

|

|

スモールライセンス |

エンタープライズライセンス |

|

概要 |

低価格で導入できる中小規模顧客向けライセンス |

大規模な構成や高可用性構成に対応できる大規模向けライセンス |

|

価格 |

5ユーザー 39,800円 ~ 300ユーザー 998,000円 |

100ユーザー 410,000円 ~ 無制限ユーザー 13,000,000円 |

|

利用可能ユーザー数 |

5~300ユーザー |

100~数万ユーザー |

|

年間サポートサービス |

初年度無償 2年目から任意で別途購入 5ユーザー 10,000円 ~ 300ユーザー 150,000円 |

初年度から別途購入(必須) 100ユーザー 90,000円 ~ 無制限ユーザー 2,340,000円 |

③技術開発事業

インターネット・イントラネット関連の業務アプリケーションを個別に受託開発している。コンサルティングからアプリケーション・システムの企画・設計・開発・ネットワークインフラ構築等、システムにかかわるあらゆるサービスを統合的に提供。

技術を自社に蓄積することを目的としており、「クラウドサービス」、「プロダクト」における製品・サービスの開発につながるような開発案件の受託が中心である。

【1-5 今後の成長戦略】

(1)成長戦略

今後の成長戦略として以下の3点を挙げている。

①グループウェア市場での一層のシェア拡大

営業力の強化と一層の高機能化による付加価値アップでシェア拡大を目指す。

「累計1,000万ユーザー獲得」、「国内シェアNo.1獲得」を目標として掲げている。

(今後の市場環境)

「市場環境」の項で触れたように、機能面、コスト面等から「desknet‘s NEO」が優位にあるとネオジャパンでは見ており、パッケージ市場、クラウド市場双方においてその優位性を武器にシェアを拡大していく考えだ。

(具体的な施策)

「機能優位性の維持」

「desknet‘s NEO」の25の基本機能に加え、外資系が不得手とするローカライゼーション(日本語対応、日本の商習慣、ビジネス習慣など)へ的確に対応する。

「ユーザーエクスペリエンスの向上」

「desknet‘s NEO」の特長である直感的な操作性を更にブラッシュアップする。

「他サービス、他製品との連携拡大」

下で述べるように同社では最新のコミュニケーションツールやミドルウェアの投入等で機能をアップし、他社製品との差別化を図っていく考えだ。

グループウェア「desknet‘s NEO」とこれら他サービスや他製品との連携を拡大し、よりユーザーにとって使いやすい製品とする。

「認知度向上」

従来、技術開発に経営資源を集中していたため、「desknet’s」製品は相対的に市場での認知度が低い。マザーズ市場から東証1部へ上場が実現したことにより、企業信用力の増大に加え、ブランド認知度の向上を図る。

「営業体制強化・地方拠点の整備」

上場による資金調達を活用し、営業体制を強化する。主要各都市に営業所を開設し、地場パートナーの囲い込みを図る。

2019年5月には名古屋営業所を開設。福岡には準備室を開設した。

②製品ラインアップの拡大による付加価値向上

既存の25のアプリケーションに加えて、最新のコミュニケーションツール、ミドルウェアの投入等で機能をアップし、他社製品との差別化を図る。

ビジネスのコミュニケーション手段は、従来のeメール主体から、SNSを始め、リアルタイムコミュニケーションであるチャット等へと、急速に進化・変化している。同社は、WebRTC(Web Real-Time Communication)技術をベースにしたリアルタイムコミュニケーション分野に本格参入し、時宜に適した機能を強化して、ユーザーニーズを先取りした製品・サービスを提供する。

高い技術開発力を背景に、引き続き競合他社に先駆けて新たなサービスを提案、提供することにより、業界内でのリーディングカンパニーの立場を盤石のものとする。

既存の25機能および付加機能のアップデートに加えて、ビジネスチャット機能「「ChatLuck」を追加した。また、26番目の機能として、顧客自身が必要な業務アプリを簡単に作成できる業務アプリ作成ツール「AppSuite」を提供したことに加え、さらに種々の機能の追加を検討している。

システム管理者に、カスタマイズ可能なポータル機能を提供。既存の社内システムへのポータル機能を持たせることにより、一層のシステムの統合と使い勝手の向上の実現を目指す。「desknet’s NEO」の導入実績を元に、周辺機能のサービスの囲い込みを図る。

③海外展開

現時点では、米国およびマレーシアを2軸として海外展開を進めていく考えだ。

米国に関しては、後述のように、2019年6月、世界市場進出を目的としたグローバルマーケティングとグローバルアライアンスを推進するため米国に100%子会社DELCUI Inc.を設立した。

加えて、以前よりマレーシアを手始めに、東南アジアのグループウェア市場への進出を計画しているが、着実な進捗を見せている。

東南アジア諸国の実質GDPは、今後2020年に向けて3~6%の成長率が見込まれ、ICT関連市場も高成長が予想される。

東南アジアのビジネス慣習は、日本のビジネス慣習に似ており(社内稟議、情報共有の仕方等)、グループウェアの参入の余地があると認識している。

すでに現地語対応の開発は一部言語で対応完了しており、マレーシアを手始めに現地での販売を開始する計画である。

2018年10月にパートナー現地法人へスタッフを出向させ、現地での市場開発に関するフィジビリティスタディとパートナーを通じた販売活動を行ってきた。

主力製品グループウェアdesknet’s NEOは説明が必要な商品であるため導入まである程度の時間はかかるものの、製品に対しては高い評価を得ることができたほか、日本市場とは異なった新たな機能要望なども吸い上げることができた。

加えて、勤怠管理システムなどの周辺サービスとの連携についても多くの要望が寄せられ、現地での中規模SIサービスとしてのニーズも見込めると判断している。

今後は、「親日、進出企業への優遇制度、IT産業の隆興に向けた国を挙げての対応、将来の高度人材の輩出期待」といった点からマレーシアをASEAN市場進出に向けた最優位な中心拠点と位置づけて取り組みを加速させる。

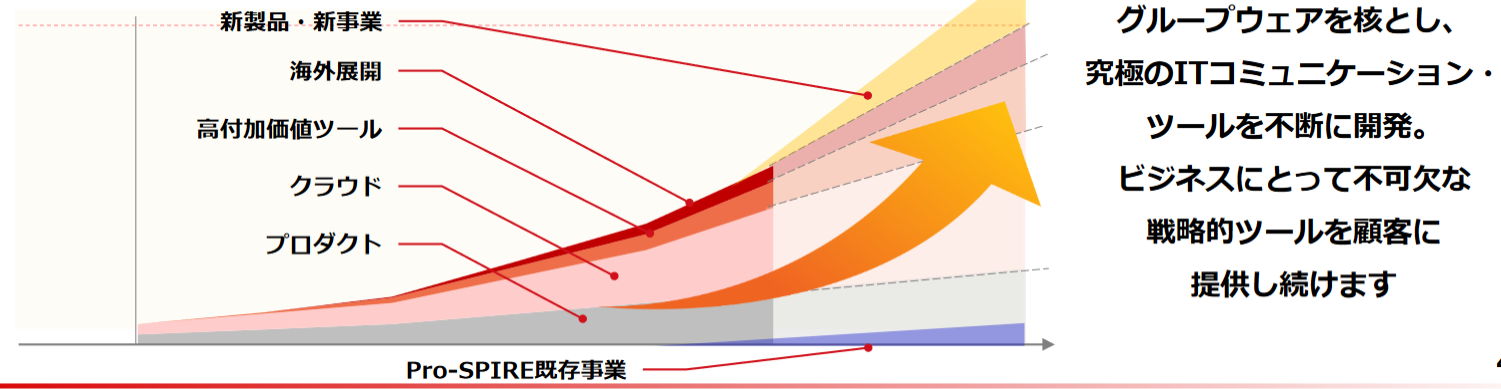

(2)成長イメージ

既存のグループウェアを核に、ビジネスに不可欠なコミュニケーションツールを開発し、常に業界をリードする製品・サービスを提供し続ける事を目指している。

|

グループウェア販売強化と海外展開 |

既存のグループウェアのバージョンアップと機能強化を継続するとともに、クラウド分野では高技術力をベースとしたセキュリティ面で差別化を図る。 営業力・マーケティング力の強化により、一層のシェア拡大を図り、業界内での地位を盤石のものとする。 マルチ言語への対応、海外パートナーの発掘により、日本とビジネス慣習が近似する東南アジア市場への進出を開始する。 |

|

企業にとって戦略的なコミュニケーションツールを開発・提供、一層の差別化を図る |

既存のグループウェアを核として、今後の社会、企業形態、ビジネス動向を見据えた、より高付加価値のツールへと進化させる。 企業にとって効率化を実現するだけでなく、事業戦略上不可欠なITコミュニケーションツールを提供し、他社との差別化を一層進める。 海外展開を加速し、未成熟な東南アジアのグループウェア市場でのデファクトスタンダードを狙う。 |

(同社資料より)

(3)課題

以上のような戦略により成長を実現させるためには、「製品の価値拡大・向上によるユーザーの利用拡大」、「新プロダクト、新サービス提供による顧客市場の拡大」が事業課題である。

前者においては、働き方改革への提言、生産性拡大の実証、ビックデータ利用によるグループウェアの新たな価値向上が、後者においては、新プロダクトに向けた新技術の習得、新アライアンスや事業提携の推進、新市場(海外等)への挑戦が欠かせない。

そのためには、人材の獲得・育成とアライアンスが鍵と考えており、新卒採用強化、M&A、人事制度改革などへ積極的に投資していく方針である。

【1-6 特長と強み】

①顧客及び販売パートナーの高い満足度

日経コンピュータ「顧客満足度調査2019-2020」においてグループウェア/ビジネスチャット部門で5年連続となるNo.1の評価を得た。

コスト、信頼性、運用性の項目で第1位、性能・機能、サポートでも平均を上回る高評価であった。

また、販売パートナーからの評価も高く、顧客、販売パートナー双方から高く評価されている点は同社製品の強力な競争優位性となっている。

社員の約6割が開発関連部署に属するという高い技術力に加えて、使いやすさ、サポート体制なども含めた総合力で、他を大きくリードしている。

②サービスおよびコスト面で優位性

グループウェア市場でのメインプレーヤーを見ると、外資系を含めた大手ベンダーが高いシェアを有しているが、サービス面、コスト面では同社製品が優位にあり、この点が上記の満足度にも繋がっている。

機能面では、外資系企業は、ローカライゼーション(日本語対応、日本の商習慣、ビジネス習慣など)への対応が不充分なこともあり、国内ベンダー製品に対する評価が外資系を上回っている。

同社のシステムは25の基本機能数を備え、日系ベンダー他社のサービスよりも機能数で上回っている。

コスト面では、外資系ベンダーは大企業向けのサービスが中心で、導入コスト、単位当たりコストとも高くなる傾向にある。

同社システムの導入・運営コストは日系他社と比較しても、クラウドサービスの場合、月額で約1/2、プロダクト(現地でのハードウェアを含んだインストールベース)でも、約1/2となっており、業界最安値となっている。

(同社資料より)

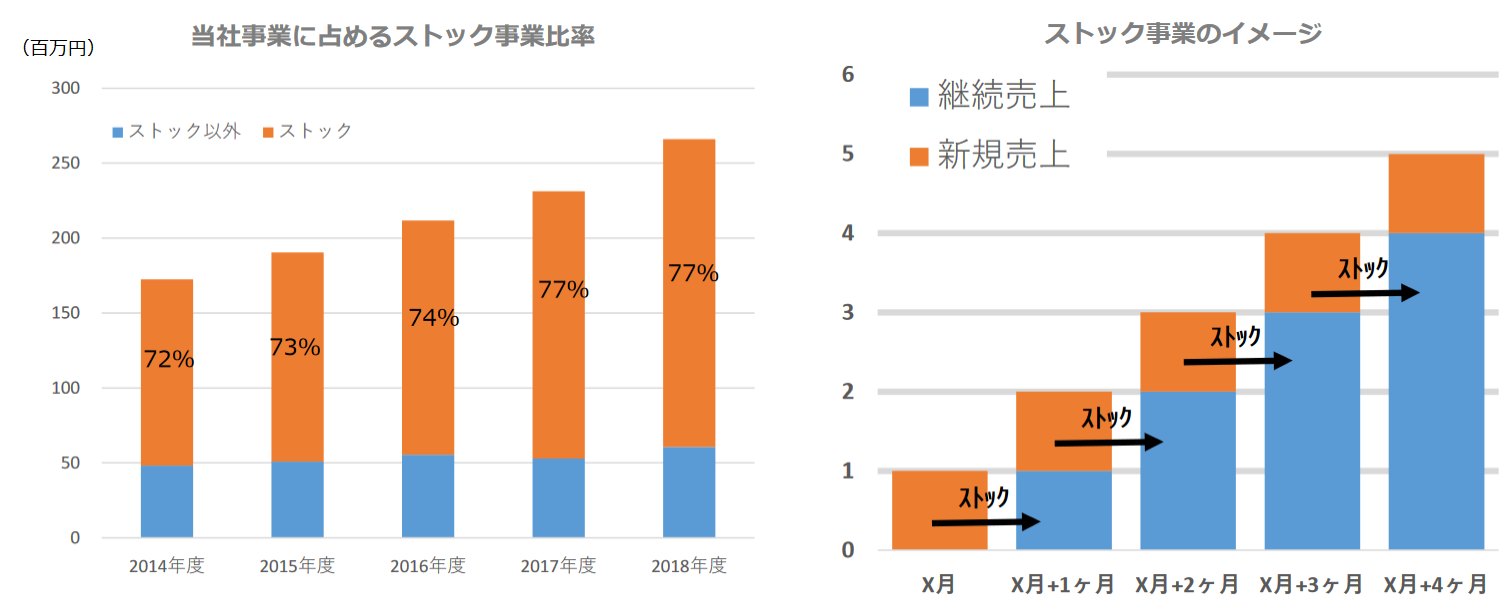

③安定収益を実現するビジネスモデル

主力事業であるクラウドサービス事業は月額課金が中心で売上が毎月積み上がる「サブスクリプションモデル」。

またプロダクト事業においても、パッケージの買取後のサポートサービスを提供して継続的な無償バージョンアップすることが可能であり、同社ではこの2つを合わせて「ストック事業」と定義している。

加えて、同社製品の販売は主としてパートナー経由であり、固定費が低水準であること、一旦導入されれば使いやすさや低コストといった点で継続して利用する顧客が多数であることなどから、安定収益を実現するビジネスモデルを確立している点も、同社の注目すべき特徴である。

ストック事業比率は年々上昇しており、2019年1月期で77%。

(同社資料より)

④3事業の相乗効果で継続的な成長を追求

主力事業であるクラウドサービス事業のサブスクリプションモデル化により市場拡大を図ると同時に、同事業で得た市場からのフィードバックを活かし、技術開発事業で革新的な新技術を習得し、プロダクト事業でその新技術を製品化ないしバージョンアップに取り組み、収益力を更に強化するというサイクルを回し、成長を追求している。

⑤健康経営への取り組みを強化

業務効率化や生産性向上など導入先の「働き方改革」に資するグループウェアを主力商品として提供するネオジャパンは、同社自身も「健康経営」に対する意識を強めている。

「健康経営」とは、従業員等の健康管理を経営的な視点で考え、戦略的に実践すること。企業理念に基づき、従業員等への健康投資を行うことは、従業員の活力向上や生産性の向上等の組織の活性化をもたらし、結果的に業績向上や株価向上につながると期待される。(経済産業省ウェブサイトより)

スポーツの好きな斎藤社長はスタッフに対しても「運動や食事の大切さ」、「仕事と夢(プライベート)のバランス」などを以前より常日頃から語りかけてきたが、ウェブサイトの株主・投資家へ向けたトップメッセージにあるように、今後の健康経営の実践・推進をコミットしている。

「経営理念の実践とグローバル展開も視野に入れた挑戦を実現するために、ひとりひとりが心身ともに健康で思う存分に能力を発揮できる職場環境を整備し、健康経営を推進してまいります。」(同社ウェブサイトより。一部筆者修正。)

具体的には、経済産業省が制度設計を行い、日本健康会議が認定する「健康経営優良法人」の認定取得や、経済産業省と東京証券取引所が共同で選定・公表する「健康経営銘柄」への採用を目指していくということだ。

【1-7 株主還元】

株主還元を重要な経営課題と認識している。

配当性向の目安は20%以上。

また、株主優待も実施しており、中間期末及び通期末の株主に対し、100株以上200株未満保有者には500円のクオカード1枚を、200株以上保有者には1,000円のクオカード1枚を贈呈している。

【1-8 ROE分析】

|

|

16/1期 |

17/1期 |

18/1期 |

19/1期 |

|

ROE(%) |

11.2 |

11.1 |

10.9 |

11.7 |

|

売上高当期純利益率(%) |

12.93 |

14.01 |

14.02 |

14.36 |

|

総資産回転率(回) |

0.63 |

0.59 |

0.59 |

0.62 |

|

レバレッジ(倍) |

1.38 |

1.33 |

1.31 |

1.32 |

ROEは2桁で推移している。資産効率の改善が進めば更なる向上が期待できよう。

2.2020年1月期第2四半期決算概要

(1)損益概要

|

|

19/1月期2Q |

構成比 |

20/1月期2Q |

構成比 |

前年同期比 |

|

売上高 |

1,316 |

100.0% |

1,554 |

100.0% |

+18.1% |

|

売上総利益 |

877 |

66.6% |

1,082 |

69.6% |

+23.4% |

|

販管費 |

569 |

43.3% |

736 |

47.4% |

+29.4% |

|

営業利益 |

307 |

23.4% |

345 |

22.2% |

+12.3% |

|

経常利益 |

317 |

24.1% |

354 |

22.8% |

+11.6% |

|

四半期純利益 |

211 |

16.1% |

242 |

15.6% |

+14.3% |

(単位:百万円)

2桁の増収増益

売上高は前年同期比18.1%増の15億54百万円。クラウドサービス事業、プロダクト事業は2桁増収。

クラウドサービス増加に伴うデータセンターやライセンス料等の利用料が増加したが、ソフトウェア償却費が減少したことから粗利額は増加し粗利率も上昇。

営業利益は同12.3%増の3億45百万円。研究開発費、広告宣伝費、人件費、採用費、業務委託費が増加したが粗利増で吸収した。

(2)区分別売上動向

|

|

19/1月期2Q |

20/1月期2Q |

前年同期比 |

|

クラウドサービス事業 |

729 |

846 |

+16.0% |

|

プロダクト事業 |

514 |

654 |

+27.2% |

|

技術開発事業 |

72 |

53 |

-25.6% |

|

売上高合計 |

1,316 |

1,554 |

+18.1% |

(単位:百万円)

*クラウドサービス事業

「desknet’s NEOクラウド版」の利用ユーザー数は順調に増加。2019年7月末のユーザー数は27万人超となった。

同サービス売上高は前年同期比19.9%増の6億71百万円。15年1月期以降年平均成長率16.5%で増加している。

ChatLuckクラウド版はクラウドサービス全体に占める売上の割合は小さいものの、同87.3%増の22百万円、ASP事業者向け売上高は同1.5%増の63百万円。

*プロダクト事業

中小規模ユーザー向けのスモールライセンス売上高は、前年同期比6.6%減収の39百万円。クラウドサービスの利用が一般化してきているため長期的には減少傾向にある。

大規模ユーザー向けのエンタープライズライセンス売上高は同11.6%増の1億7百万円で、ほぼ当初計画どおりに推移した。大規模ユーザー企業等では運用人員を含めた環境が整っていることが多く、クラウド版での利用よりも大規模ユーザーになるほどユーザー単価面でのメリットが大きいことから、当面、desknet’sNEOエンタープライズライセンスの需要が大きく減少することは想定していない。

2017年10月にリリースしたAppSuite売上は同20.7%増の29百万円。

カスタマイズ売上は、比較的大規模な案件があったため、同411.3%増の54百万円。

desknet's NEO(旧製品を含む)のサポートサービスは同6.4%増の2億81百万円と堅調に推移した。

*技術開発事業

ECサイト関連等の受託開発、過年度に受託したシステムの保守を行った。

(3)財務状態とキャッシュ・フロー

◎主要BS

|

|

19年1月末 |

19年7月末 |

|

19年1月末 |

19年7月末 |

|

流動資産 |

2,939 |

3,177 |

流動負債 |

846 |

922 |

|

現預金 |

2,599 |

2,633 |

仕入債務 |

23 |

35 |

|

売上債権 |

285 |

351 |

前受収益 |

469 |

537 |

|

固定資産 |

1,601 |

1,621 |

固定負債 |

265 |

274 |

|

有形固定資産 |

51 |

49 |

負債合計 |

1,112 |

1,196 |

|

無形固定資産 |

91 |

103 |

純資産 |

3,429 |

3,603 |

|

投資その他の資産 |

1,458 |

1,468 |

利益剰余金 |

2,792 |

2,946 |

|

資産合計 |

4,541 |

4,799 |

負債純資産合計 |

4,541 |

4,799 |

(単位:百万円)

流動資産の増加を中心に、資産合計は前期末比2億58百万円増加の47億99百万円となった。

前受収益の増加などで負債合計は同84百万円増加の11億96百万円。

利益剰余金の増加で純資産は同1億73百万円増加し36億3百万円。

この結果自己資本比率は前期末の75.5%から0.4%低下し75.1%となった。

◎キャッシュ・フロー

|

|

19年1期2Q |

20年1期2Q |

増減 |

|

営業CF |

343 |

306 |

-36 |

|

投資CF |

-217 |

-183 |

+33 |

|

フリーCF |

126 |

123 |

-2 |

|

財務CF |

-80 |

-84 |

-4 |

|

現金同等物残高 |

2,603 |

2,646 |

+42 |

*単位:百万円

前年同期比較で各CFおよびキャッシュポジションに大きな変化は無かった。

(4)トピックス

①名古屋営業所を開設 し地方販売を強化

2019年5月、名古屋を中心とする東海4県(愛知県、岐阜県、三重県、静岡県)における販売パートナーや代理店向けの営業支援活動ならびに拡販のための更なる営業活動の拡大と効率化を図るため、名古屋営業所を開設した。

②海外子会社を設立

2019年6月、世界市場進出を目的としたグローバルマーケティングとグローバルアライアンスを推進するため米国に100%子会社DELCUI Inc.を設立した。

(目的)

米国市場でネオジャパン製品や日本製品を販売・サポートするほか、ネオジャパンとのアライアンスを促進し、海外で進んだテクノロジーやビジネスモデルを日本及び東南アジア市場へ展開する。

また、グローバルで通用する製品開発を実現する為のリソースを確保する。

(戦略)

上記目的を達成するために、以下のような戦略を推進する。

*アライアンス活動を通じた米国内リレーションの構築

(メンターの獲得、アライアンス案件候補の獲得、パートナーの獲得)

*アライアンスを通して築いたネットワーク上にネオジャパン製品をPR

*既存ビジネスユーザーへのアップセルやパートナーへの働きかけを実施するほか、日本及び東南アジアでの事業開発を無駄なく、効率的に実施する。

③Pro-SPIRE社の株式を取得し子会社化

2019年8月、システムインテグレーション・クラウドインテグレーション事業やWebマーケティング事業を手掛ける株式会社Pro-SPIREの株式を取得し100%子会社とした。

取得額は概算約5億27百万円。

Pro-SPIRE社はシステムインテグレーション・クラウドインテグレーション事業においては、企業の情報システムやソフトウェアの設計・開発及び運用など総合的なITサービスをFinancial system(金融系システム)、Embedded system(組込系システム)およびSolution system(ソリューションシステム)の分野で提供している。

また、ウェブマーケティング事業では広告の提案・運用にとどまらず、集客・接客・再来訪など各種マーケティング施策を提案し付加価値サービスを提供することで、顧客の事業拡大に貢献することを目指している。

2019年6月期の売上高は20億円、経常利益55百万円、当期純利益25百万円、純資産2億93百万円。

ネオジャパンは、Pro-SPIRE社の各事業を取り込むことが、desknet’sNEOなどの導入に係る周辺システム開発案件の獲得や新事業へのチャレンジを加速させることにつながると考え、同社を子会社化することとした。

(期待されるシナジー効果)

*大型案件の創出とSI、カスタマイズおよび運用・保守

Pro-SPIRE社の有する多数のエンジニアを活用し、desknet’s NEO受託案件の拡大や、カスタマイズ要件に対する柔軟な対応を拡大するほか、開発のみならず安定したサービス運用を顧客に提供する。

また、案件単価や事業利益率の向上も期待している。

*拡大戦略における技術開発人材の確保

技術ポテンシャルを有する人材の確保と教育、製品開発および受託案件へのリソースの適切な配分、将来の安定的な技術開発チームの確立などを通じて、新しい技術要素への積極的な取り組みが可能になると考えている。

3.2020年1月期業績予想

(1)単体業績見通し

|

|

19/1月期 |

構成比 |

20/1月期(予) |

構成比 |

前期比 |

進捗率 |

|

売上高 |

2,661 |

100.0% |

2,939 |

100.0% |

+10.4% |

52.9% |

|

営業利益 |

528 |

19.8% |

561 |

19.1% |

+6.2% |

61.5% |

|

経常利益 |

547 |

20.6% |

576 |

19.6% |

+5.2% |

61.5% |

|

当期純利益 |

382 |

14.4% |

400 |

13.6% |

+4.7% |

60.5% |

*単位:百万円。予想は会社側予想。Pro-SPIRE社との連結業績予想は算定次第、別途公表する。

業績予想に変更無し。8期連続の増収増益予想。売上、利益ともに過去最高を更新へ。

業績予想に変更は無い。売上高は前期比10.4%増の29億円の予想。クラウドサービスが引き続き牽引する。

営業利益は同6.2%増の5億61百万円の予想。

8期連続の増収増益で、売上、利益ともに過去最高更新を見込んでいる。

配当は前期比0.50円/株増配の6.50円/株を予定。予想配当性向は24.1%。

(2)区分別売上動向

|

|

19/1月期 |

20/1月期(予) |

前期比 |

進捗率 |

|

クラウドサービス |

1,497 |

1,679 |

+12.2% |

50.4% |

|

プロダクト |

1,054 |

1,178 |

+11.7% |

55.5% |

|

技術開発 |

109 |

81 |

-25.6% |

65.0% |

|

売上高合計 |

2,661 |

2,939 |

+10.4% |

52.9% |

*単位:百万円

*クラウドサービス

「desknet’s NEO」の拡販と合わせて、クロスセルで、AppSuite、ChatLuckの売上増を見込む。大型案件の受注も見込んでいる。

*プロダクト

官公庁・自治体向けに堅調に推移。AppSuiteのクロスセルも見込んでいる。

*技術開発

受注済みの受託案件、及び既存の保守案件を見込んでいる。

(3)経営方針・経営施策

*既存製品の機能拡充を継続するとともに、注力製品「AppSuite」、「ChatLuck」も引続き開発を強化する。

*クラウドサービス、サポートサービスのストック型ビジネスと、自社が得意とするエンタープライズ向け製品のシェアを伸ばすことで、安定的な収益モデルを堅実に成長させる。特にクラウドサービスの成長に伴い、安定したサービスの提供ができる運用体制の整備・強化を図る。

*インテグレーション力を強化し、自社製品を軸としたシステムインテグレーション、さらに自社製品とのシナジーが見込める製品やアライアンスへの戦略投資を行い、新しい収益モデルとしての立ち上げを図る。

*強い製品創りと新しい収益モデルへチャレンジできる「人財」の確保、育成を新たな中核テーマとして取り組む。特に技術者の育成と営業力の強化に注力する。

4.今後の注目点

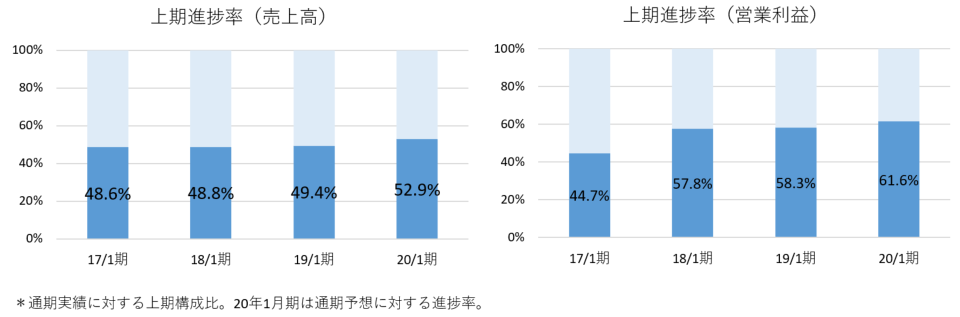

上期実績の進捗率は売上高で5割強、利益では6割と例年を上回っており、順調な業績推移となっているようだ。

また今後の成長を追求するうえで注目すべきトピックスの多い上期でもあった。

中でも売上高20億円、経常利益55百万円という実績を有するPro-SPIRE社の子会社化は、今期売上高予想29億円のネオジャパンにとってスケールという観点からは大きなインパクトとなる。

ただ周知のとおりM&AはPMI(Post Merger Integration:M&A後の統合プロセス)の巧拙、特に、HR(Human Resource)が全てと言っても過言ではないシステム開発企業においては人的マネジメントが大きなカギを握る。

単純な足し算にとどまらないスケールの拡大が実現できるかを中期的な視点で注目していきたい。

<参考:コーポレート・ガバナンスについて>

◎組織形態、取締役、監査役の構成

|

組織形態 |

監査役会設置会社 |

|

取締役 |

7名、うち社外3名 |

|

監査役 |

3名、うち社外3名 |

◎コーポレート・ガバナンス報告書

最終更新日: 2019年4月25日

<基本的な考え方>

当社の経営理念は、「リアルなITコミュニケーションで豊かな社会形成に貢献する」であります。

この経営理念のもと、取締役及び全従業員が法令・定款を遵守し、健全な社会規範のもとにその職務を遂行し、企業活動を行ってまいります。

<実施しない主な原則とその理由>

|

原則 |

実施しない理由 |

|

【補充原則3-1-2 英語での情報開示・提供】

|

現状では、外国人株主比率が2%程度と低いため、コスト等を勘案した結果、英語による情報開示は行っておりません。 今後につきましては、外国人株主の持株比率の増加状況に応じて開示を検討してまいります。 |

|

【補充原則3-1-2 英語での情報開示・提供】

|

現状では、外国人株主比率が2%程度と低いため、コスト等を勘案した結果、英語による情報開示は行っておりません。 今後につきましては、外国人株主の持株比率の増加状況に応じて開示を検討してまいります。 |

|

【補充原則4-1-2 中期経営計画の開示】 |

当社では毎期中期経営計画を策定してはおりますが、当社が事業展開するICT関連、グループウェア市場は経営環境・技術変化が速く、計画が大きく乖離する可能性があるため、開示はしておりません。ただし、毎月の取締役会にて今年度予算数値と実績の乖離分析を行い、今年度予算が目標未達となる場合にもその原因や対応の内容を十分に分析し議論しております。次年度以降の計画と実績の乖離分析は現在行っておりませんが、今後経営企画室を中心に数値を取りまとめ、取締役会での報告を含め検討してまいります。 また、上記の今年度予算の分析結果を勘案して、毎期中期経営計画をローリングして作成しております。現状では、策定した中期経営計画を開示する予定はありませんが、株主の皆様からの要望等により、開示の検討を行ってまいりたいと考えております。 |

<コーポレートガバナンス・コードの各原則に基づいて開示している主な原則>

|

原則 |

開示内容 |

|

【原則1-4 政策保有株式の保有目的の説明、議決権行使基準の策定】 |

当社は、現時点では政策保有株式を保有しておりませんが、経営戦略、取引先との関係構築や関係性強化につながり、中長期的に企業価値の向上に資すると取締役会で判断した場合においては、今後他社 の株式を政策的に保有する可能性があります。 政策的に保有することとなった上場株式については、その中長期的なリスク・リターンを勘案し、保有目的に照らした継続保有の合理性について取締役会にて毎年検討を行うこととします。 また、議決権の行使については、個々の株式の発行企業との関係性に応じた定性的かつ総合的な判断が必要であるため、現時点では統一した基準を策定することはしておりません。 |

|

【補充原則4-11-3 取締役会・監査役会の実効性確保】 |

当社では、2018年1月期より取締役会全体の実効性について、各取締役に対するアンケートを配布し回答結果を集計し、その結果を評価分析しております。また、当該結果の概要につきましては適時適切に開示してまいります。 |

|

【原則5-1株主との建設的な対話に関する方針】 |

当社は、株主からの対話の申し込みに対しては、前向きに対応しております。株主との建設的な対話促進のために、株主からの対話(面談)の対応部署を経営企画室と定め、経理財務担当やマーケティング担当等と有機的な連携をとることとしております。 主要な機関投資家及び対話の申し込みのあった機関投資家に対しては、主に経営企画室にて業績開示後の個別ミーティングを実施しております。 また、現在は株主構成を鑑み、海外機関投資家に対して定期的な個別ミーティングは実施しておりませんが、対話の申し込みのあった海外の機関投資家に対しては、経営企画室にてテレフォンカンファレンスを実施し当社および製品の理解に努めております。 また、株主との対話の際には、開示済みの内容をもとに対話することによってインサイダー情報管理に留意しております。 |