ブリッジレポート:(2593、25935)伊藤園 保守的業績予想だが、収益性改善

|

株式会社 伊藤園 (普通株2593、優先株25935) |

|

会社情報

|

市場 |

東証1部 |

|

業種 |

食料品(製造業) |

|

代表者 |

本庄 大介 |

|

所在地 |

東京都渋谷区本町3-47-10 |

|

決算月 |

4月 |

|

HP |

株式情報

<普通株式>

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

5,140円 |

88,555,644株 |

455,176百万円 |

9.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

40.00円 |

0.8% |

114.21円 |

45.0倍 |

1,229.28円 |

4.2倍 |

*株価は06/24終値。

<優先株式>

|

株価 |

発行済株式数(自己株式を控除) |

時価総額 |

ROE(実) |

売買単位 |

|

|

2,446円 |

34,057,131株 |

83,304百万円 |

9.9% |

100株 |

|

|

DPS(予) |

配当利回り(予) |

EPS(予) |

PER(予) |

BPS(実) |

PBR(実) |

|

50.00円 |

2.0% |

124.16円 |

19.7倍 |

1,234.28円 |

2.0倍 |

*株価は06/24終値。

連結業績推移

|

決算期 |

売上高 |

営業利益 |

経常利益 |

親会社株主帰属利益 |

普通株EPS |

同 DPS |

|

2016年4月(実) |

465,579 |

17,243 |

15,074 |

8,615 |

67.37 |

40.00 |

|

2017年4月(実) |

475,866 |

21,774 |

21,524 |

13,693 |

108.77 |

40.00 |

|

2018年4月(実) |

494,793 |

22,043 |

21,441 |

12,553 |

99.79 |

40.00 |

|

2019年4月(実) |

504,153 |

22,819 |

23,211 |

14,462 |

116.02 |

40.00 |

|

2020年4月(予) |

510,000 |

23,000 |

22,800 |

14,200 |

120.00 |

40.00 |

*予想は会社予想。単位は百万円。

目次

今回のポイント

1.会社概要

2.2019年4月期決算概要

3.2020年4月期業績予想

4.ブランド戦略

5.今後の注目点

<参考:コーポレート・ガバナンスについて>

今回のポイント

- 19/4期は前期比1.9%の増収、同3.5%の営業増益。「お~いお茶」や「健康ミネラル麦茶」を中心に伊藤園(単独)の売上高が同2.9%増加した。利益面では、収益性重視の販売を徹底した事で期末にかけて収益性の改善が進んだ。普通株式は20円の期末配当(上期末配当と合わせて年40円)を、優先株式は25円(同年50円)を、それぞれ予定している。

- 20/4期予想は前期比1.2%の増収、同0.8%の営業増益。茶系飲料市場が9,660億円と前年比2.2%増加するとみており、伊藤園(単独)で同1.5%の増収を見込んでいる。「お~いお茶」が同2.8%増、健康ミネラル麦茶が同2.5%増、と商品全般に保守的な見通し。利益面では、原料・資材高や「お~いお茶」発売30週記念等での広告宣伝費の増加を吸収する。

- 前年の早期梅雨明けと記録的な猛暑の反動に加え、10月に予定されている消費増税の影響も不透明なため、20/4期業績予想は保守的なものとなった。ただ、19/4期下期業績からわかるように、収益性重視を背景にシェアを落とす事無く収益性の改善が進んでいる。保守的な業績予想にどれだけ上積みできるか注目していきたい。

1.会社概要

緑茶飲料、コーヒー飲料、野菜飲料等の飲料(ドリンク)や茶葉(リーフ)の製造・販売を中心に、子会社を通してタリーズコーヒー等の飲食店経営及びフランチャイズ(FC)展開やサプリメントの製造・販売等も手掛ける。国内では、「お~いお茶」等の緑茶飲料市場で33%(2017年12月時点)のトップ・シェアを有する。この他にも、ノンカフェイン茶系飲料No.1の「健康ミネラルむぎ茶」、野菜100%飲料No.1の「1日分の野菜」、及びタリーズコーヒージャパン(株)との連携によるボトル缶ブラックコーヒーNo.1の「TULLY’S COFFEE」といった人気ブランドを有し、いずれも年間販売数量が1,000万ケースを超える(「お~いお茶」は8,000万ケース超)。

タリーズコーヒージャパン(株)やチチヤス(株)等の連結子会社31社、持分法適用関連会社3社等とグループを形成。「世界のティーカンパニー」を目指し、ニューヨークを中心に米国、オーストラリア、中国、東南アジア地域で、「お~いお茶」ブランドの確立と新しい緑茶市場の開拓に取り組んでいる。

1-1.経営理念 「お客様第一主義」

|

“すべてのお客様を大切にすることが経営の基本である”とする「お客様第一主義」を経営理念として掲げている。

お客様とは、同社とかかわる、消費者、株主、販売先、仕入先、金融機関、更には地域社会等のステークホルダー。ステークホルダー全てをお客様と位置付け、それぞれの意見や要望に真摯に向き合い、常にお客様の立場に立った対応を図る事を経営の根幹としている。

|

1-2.創業以来変わらない五つの製品開発コンセプト

|

製品開発のコンセプトは、「自然」、「健康」、「安全」へのこだわりと、マーケティング施策の徹底、そしておいしさの追求。主力製品の「お~いお茶」では、前身の「缶入り煎茶」(1985年発売)から、原料と製法にこだわり、無香料・無調味の自然のままのおいしさを引き出している。

自然 : 自然の素材を活かした製品 健康 : 健康的な生活をサポートする製品 安全 : 安全で安心して楽しめる製品 良いデザイン : 美味しさをストレートに伝えるデザイン おいしい : 幸せを感じるおいしさ

|

1-3.事業概要

事業は、リーフ(茶葉)やドリンク(飲料)の製造販売を行うリーフ・ドリンク関連事業、タリーズコーヒージャパン(株)によるスペシャルティコーヒーの飲食店経営とFC展開の飲食関連事業、及びMason Distributors,Inc.(米国フロリダ州)が手掛けるサプリメントの製造・販売等のその他の事業に分かれる。

19/4期は同社の単独売上高がリーフ・ドリンク関連事業売上高の85.2%(連結売上高の78.2%)を占めた。単独売上高の構成比は、茶葉9.4%、飲料89.7%、その他0.9%。

|

単位:百万円 |

売上高 |

構成比 |

前期比 |

営業利益 |

利益率 |

前期比 |

|

リーフ・ドリンク関連事業 |

462,841 |

91.8% |

+1.6% |

19,806 |

4.3% |

+3.4% |

|

飲食関連事業 |

34,555 |

6.9% |

+6.1% |

3,504 |

10.1% |

+7.8% |

|

その他 |

6,756 |

1.3% |

+2.1% |

771 |

11.4% |

-17.9% |

|

調整額 |

- |

– |

– |

-1,263 |

– |

– |

|

合計(連結売上高・営業利益):A |

504,153 |

100.0% |

+1.9% |

22,819 |

4.5% |

+3.5% |

|

伊藤園単独:B(構成比はB/A) |

394,495 |

78.2% |

+2.9% |

15,851 |

4.0% |

+3.0% |

同社を代表する年間販売数量1,000万ケース超のブランド

|

|||

| 茶系飲料No.1 | ノンカフェイン茶系飲料No.1 | 野菜100%飲料No.1 | ボトル缶ブラックコーヒーNo.1 |

1-4.生産体制

同社は、中央研究所を併設する静岡相良工場、浜岡工場(共に静岡県)、神戸工場(兵庫県)、福島工場(福島県)、沖縄名護工場(沖縄県)の5工場を有し、リーフ製品の大部分とドリンク製品の原料生産を行っている。ドリンク製品の充填とリーフ製品の一部については、設備投資リスクの軽減と市場環境の変化への迅速な対応を念頭にグループ外の工場に委託している(企画・開発及び製造方法の開発と委託工場の衛生管理や環境への配慮を含めた品質管理は同社が行う)。

1-5.持続可能な成長モデルへ 茶産地育成事業

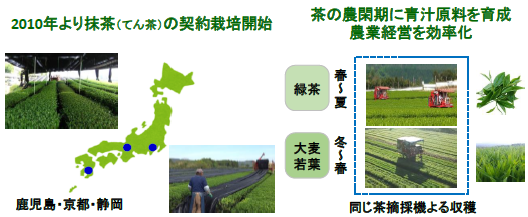

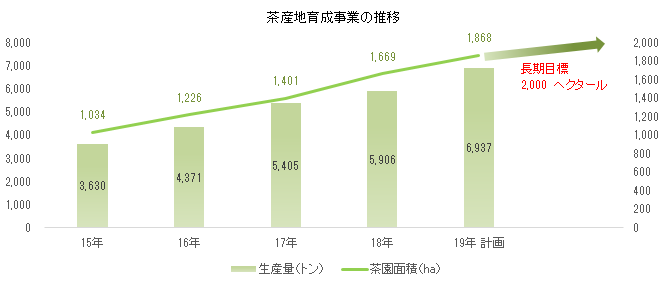

国内では就農者の高齢化と後継者不足のため就農人口が減少し、耕作放棄地が広がる一方で茶園面積の減少が進んでいる。また、茶園の3割が樹齢30年以上と高齢化していると言う。このため同社は、耕作放棄地の活用及び生産農家の後継者育成や雇用の創出等による地域への貢献と、より高品質な原料茶の安定調達を目的に茶産地育成事業を行っている。

茶産地育成事業は「契約栽培」と耕作放棄地等を茶園に造成してお茶の生産者を育成する「新産地事業」が二本柱。「契約栽培」は1970年代から続いており、茶農家との間で同社が茶葉を全て買い取る契約を結ぶと共に、同社の農業技術部が、苗木の選定から茶園づくり、そしてその茶園を機械化、IT化により低コストで管理できる栽培指導をしている。一方、新産地事業は2001年から開始したもので、国内の耕作放棄地等を活用して、新たにお茶の栽培を始める生産者を育成する。茶園の造成と茶葉の生産は地元の市町村や事業者が主体となって行ない、同社は「契約栽培」と同様に技術・ノウハウを全面的に提供すると共に生産された茶葉を全て買い取る。九州は平地が多く機械化による大規模栽培に適しているため、労働時間が静岡の1/3以下の農園もあると言う。

1-6.環境配慮への取り組み

| 植物由来のフィルターを開発

今後、ティーバッグ製品にも拡大 |

再生樹脂を100%使用した

リサイクルペットボトルを開発 |

含水のまま常温保存し、輸送・工業製品に配合するむぎ茶殻リサイクルシステムを確立 |

|

||

2.2019年4月期決算概要

2-1.市場動向

夏場の記録的な猛暑等で茶系飲料市場が過去最高を更新

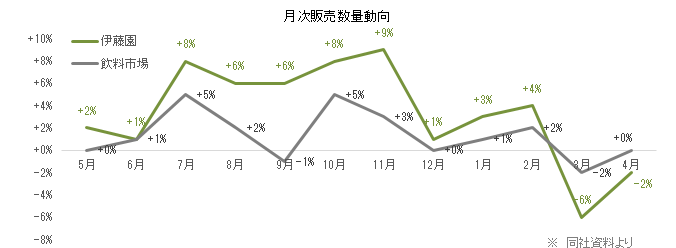

2018年は緑茶飲料が前年比1.1%増加する中、むぎ茶飲料が同14.5%増と伸びる等で茶系飲料市場は9,450億円と同0.6%増加し過去最高を更新した。自然災害の影響による生産・物流の混乱があったものの、夏場の記録的な猛暑の影響に加え、災害に備えた備蓄需要も大きかったようで、出荷量も過去最高を更新した。持ち運びが容易な小型PETの需要増や、夏場の止渇飲料と位置付けられていたむぎ茶・ほうじ茶の需要が通年で増加した事も2018年の特徴である。また、人手不足による配送コストの増加等を背景に、飲料メーカー各社が大型容器の値上げを発表した。

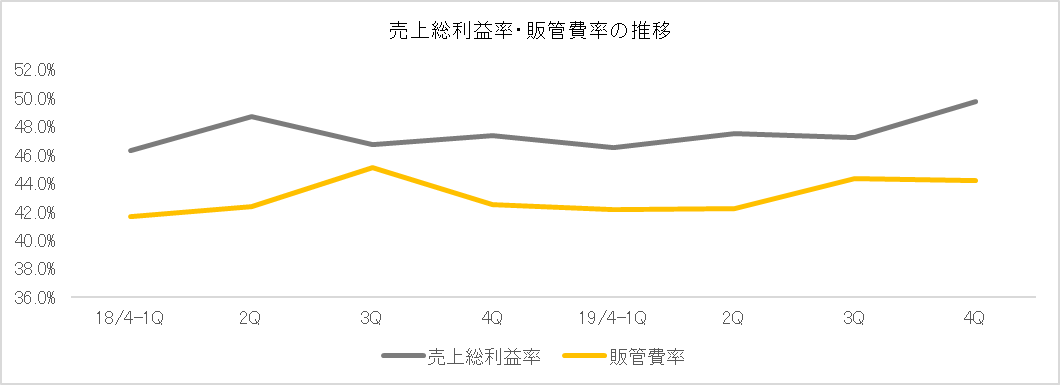

同社においては、自然災害で夏場に西日本のサプライチェーンが混乱する等で商機ロスが発生したものの、販売数量は総じて飲料市場の伸びを上回って推移した。ただ、3月、4月については、下期の取り組みである収益性重視の販売が浸透した結果、飲料市場の伸びを下回った。下期以降、評価制度を売上から利益に転換し、全社を挙げて収益性の改善に取り組んだ成果が、下記のグラフの通り、売上総利益率・販管費率に現れた。

2-2.連結業績

|

18/4期 |

構成比 |

19/4期 |

構成比 |

前期比 |

2Q時予想 |

予想比 |

|

|

売上高 |

494,793 |

100.0% |

504,153 |

100.0% |

+1.9% |

507,800 |

-0.7% |

|

売上総利益 |

233,983 |

47.3% |

240,375 |

47.7% |

+2.7% |

240,220 |

+0.1% |

|

販管費 |

211,939 |

42.8% |

217,555 |

43.2% |

+2.6% |

217,220 |

+0.2% |

|

営業利益 |

22,043 |

4.5% |

22,819 |

4.5% |

+3.5% |

23,000 |

-0.8% |

|

経常利益 |

21,441 |

4.3% |

23,211 |

4.6% |

+8.3% |

22,500 |

+3.2% |

|

親会社株主帰属利益 |

12,553 |

2.5% |

14,462 |

2.9% |

+15.2% |

14,000 |

+3.3% |

*単位:百万円

前期比1.9%の増収、同3.5%の営業増益

売上高は前期比1.9%増の5,041.5億円。会社別では、伊藤園(単独)の売上高が3,944.9億円と同2.9%増加した他、タリーズコーヒーが同6.1%増、中国が大半を占めるその他海外が同10.0%、それぞれ増加。一方、商流の変化で米国事業が同7.8%の減収となった。

伊藤園(単独)の内訳は、飲料(ドリンク)が同2.9%増加した他、茶葉(リーフ)も同3.6%増加。粉末青汁等のその他は同1.5%減少した。飲料(ドリンク)では、「お~いお茶」(前期比2.1%増)や「健康ミネラル麦茶」(同15.6%増)を中心に日本茶・健康茶が同6.6%増加する中、ほうじ茶とミルクで仕上げた「ほうじ茶ラテ」(TEAs’ TEAブランド)が同29%増加する等で紅茶が同12.6%増加。「リンゴ酢」や「黒酢で活性」を中心に機能性飲料も同15.3%増加した。一方、業界全体が苦戦した野菜飲料が同3.4%減少した(生鮮野菜の市場価格が安価な時は野菜飲料需要が減少する傾向がある)。

営業利益は同3.5%増の228.1億円。売上総利益率は、期末にかけて収益性重視の販売の成果が顕在化し、47.7%と0.4ポイント改善。販管費も、下期以降の伸び抑制効果で、通期では2.6%の増加にとどまった(上期は前年同期比4.1%増)。

為替差益2.8億円の計上(前期は3.4億円の差損)で営業外損益が改善し、経常利益は同8.3%の増加。米国子会社のたな卸資産廃棄損等で特別損失14.5億円を計上したものの、法人税等の減少(83.4億円→77.5億円)で最終利益は144.6億円と同15.2%増加した。

販管費の内訳

|

18/4期 |

対売上比 |

19/4期 |

対売上比 |

前期比 |

2Q時予想 |

予想比 |

|

|

販売手数料 |

81,615 |

16.5% |

84,760 |

16.8% |

+3.9% |

84,876 |

-0.1% |

|

広告宣伝費 |

12,491 |

2.5% |

11,544 |

2.3% |

-7.6% |

11,590 |

-0.4% |

|

運送費 |

14,188 |

2.9% |

15,210 |

3.0% |

+7.2% |

14,965 |

+1.6% |

|

減価償却費 |

10,873 |

2.2% |

11,296 |

2.2% |

+3.9% |

11,384 |

-0.8% |

|

その他 |

92,772 |

18.7% |

94,745 |

18.8% |

+2.1% |

94,405 |

+0.4% |

|

合計 |

211,939 |

42.8% |

217,555 |

43.2% |

+2.6% |

217,220 |

+0.2% |

*単位:百万円

会社別売上高

|

18/4期 |

構成比 |

19/4期 |

構成比 |

前期比 |

2Q時予想 |

予想比 |

|

|

伊藤園(単独) |

383,212 |

72.5% |

394,495 |

73.0% |

+2.9% |

394,300 |

+0.0% |

|

タリーズコーヒー |

32,589 |

6.2% |

34,568 |

6.4% |

+6.1% |

34,300 |

+0.8% |

|

チチヤス |

14,398 |

2.7% |

14,409 |

2.7% |

+0.1% |

15,100 |

-4.6% |

|

その他国内 |

57,737 |

10.9% |

58,789 |

10.9% |

+1.8% |

58,842 |

-0.1% |

|

米国事業(千ドル) |

35,130 |

6.6% |

32,385 |

6.0% |

-7.8% |

34,044 |

-4.9% |

|

その他海外 |

5,231 |

1.0% |

5,783 |

1.1% |

+10.6% |

5,521 |

+4.7% |

|

連結消去 |

-33,504 |

– |

-36,276 |

– |

– |

-34,308 |

– |

|

連結売上高 |

494,793 |

– |

504,153 |

– |

+1.9% |

507,800 |

-0.7% |

*単位:百万円

会社別営業利益

|

18/4期 |

利益率 |

19/4期 |

利益率 |

前期比 |

2Q時予想 |

予想比 |

|

|

伊藤園(単独) |

15,394 |

4.0% |

15,851 |

4.0% |

+2.9% |

16,500 |

-3.9% |

|

タリーズコーヒー |

3,250 |

10.0% |

3,504 |

10.1% |

+7.8% |

3,270 |

+7.2% |

|

チチヤス |

305 |

2.1% |

269 |

1.9% |

-11.8% |

370 |

-27.3% |

|

その他国内 |

2,068 |

3.6% |

2,029 |

3.5% |

-1.9% |

1,789 |

+13.4% |

|

米国事業(千ドル) |

2,018 |

5.7% |

1,658 |

5.1% |

-17.8% |

2,015 |

-17.7% |

|

その他海外 |

600 |

11.5% |

1,080 |

18.7% |

+79.8% |

1,081 |

-0.1% |

|

連結消去 |

-1,592 |

– |

-1,572 |

– |

– |

-2,025 |

– |

|

連結営業利益 |

22,043 |

4.5% |

22,819 |

4.5% |

+3.5% |

23,000 |

-0.8% |

*単位:百万円

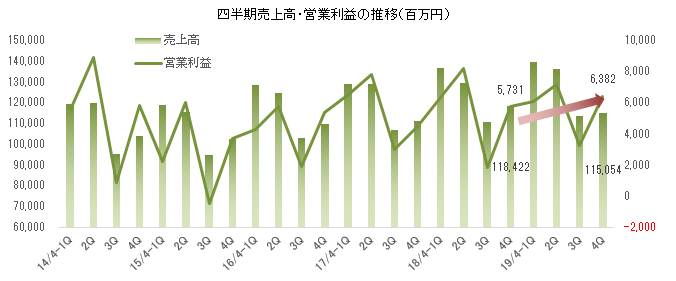

四半期業績

|

18/4-1Q |

2Q |

3Q |

4Q |

19/4-1Q |

2Q |

3Q |

4Q |

|

|

売上高 |

136,451 |

129,432 |

110,488 |

118,422 |

139,568 |

135,900 |

113,631 |

115,054 |

|

売上総利益 |

63,232 |

63,006 |

51,647 |

56,098 |

64,963 |

64,548 |

53,638 |

57,226 |

|

販管費 |

56,909 |

54,833 |

49,830 |

50,367 |

58,895 |

57,404 |

50,413 |

50,843 |

|

営業利益 |

6,323 |

8,173 |

1,816 |

5,731 |

6,068 |

7,144 |

3,225 |

6,382 |

|

売上総利益率 |

46.3% |

48.7% |

46.7% |

47.4% |

46.5% |

47.5% |

47.2% |

49.7% |

|

販管費律 |

41.7% |

42.4% |

45.1% |

42.5% |

42.2% |

42.2% |

44.4% |

44.2% |

*単位:百万円

2-3.収益性改善マネジメント

同社は、調達 → 製造・物流 → 営業・販売 → 商品企画・開発、というバリューチェーンの中で競争優位を確立している。調達では、原料の安定調達と茶葉の品質向上を目的として、主に九州で大規模農業生産法人と連携して茶産地育成事業を推進している。この事業は雇用創出・地域創生・環境保全といった社会貢献の一面も持ち、現地の農家への安定的・持続的な農業経営の機会を提供すると共に、大規模機械化・IT化を支援する事で生産性向上及び作業時間短縮に貢献している。

製造・物流では、PETボトルの原料及び資材の見直しを行い、環境配慮型PETボトルを開発した。20/3期に、「お~いお茶」と「麦茶」で投入する。また、飲料生産を委託している全国60工場と物流会社との合弁会社が展開している全国19カ所の物流センターにおいコストダウンに取り組んだ。

(同社資料より)

営業・販売では、全国196カ所の営業拠点による情報取集と顧客へのフィードバックで地域密着営業を展開している他、厚生労働省認可の社内検定制度「ティーテイスター」の合格者による茶文化の啓発活動と、それを販売につなげる取り組みを進めている。また、これまでは営業社員の評価において売上重視の評価基準だったが、19/4期下期以降は評価基準を利益重視に切り替えることにより、期末にかけて成果が顕在化した。

商品企画・開発では、ほぼ独占に近い店頭販売の青汁(紙パック・PRETボトル入り)や無糖ラテ等で新市場の開拓に成功しており、子会社のネオスと協働で自販機商材も強化している。この他、ミズノ(証券コード:8022)との共同で、茶殻を利用したField Chip「Greentea」(フィールド チップ「グリーンティー」)を開発した。Field Chip「Greentea」は人工芝の充填材として利用され、既存の充填材と比較して表面温度の上昇を約7℃抑える事ができる。

2-4.財政状態及びキャッシュ・フロー(CF)

財政状態

|

18年4月 |

19年4月 |

18年4月 |

19年4月 |

||

|

現預金 |

61,664 |

63,738 |

仕入債務 |

29,879 |

30,181 |

|

売上債権 |

58,083 |

56,581 |

未払費用 |

25,896 |

24,839 |

|

たな卸資産 |

38,708 |

43,588 |

有利子負債 |

57,942 |

56,542 |

|

流動資産 |

170,838 |

177,449 |

リース債務 |

17,284 |

12,501 |

|

有形固定資産 |

84,822 |

84,186 |

退職給付に係る負債 |

9,922 |

10,313 |

|

無形固定資産 |

21,588 |

18,956 |

負債 |

157,416 |

153,058 |

|

投資その他 |

23,918 |

23,389 |

純資産 |

143,750 |

150,923 |

|

固定資産 |

130,329 |

126,532 |

負債・純資産合計 |

301,167 |

303,981 |

*単位:百万円

期末総資産は前期末との比較で28.1億円増の3,039.8億円。安定したキャッシュ・フローと堅調な業績を背景に現預金と純資産が増加し、業容の拡大で売上債権・仕入債務が増加した。一方、のれんやソフトウェアの償却で無形固定資産が減少した他、リース資産・リース債務が減少した。自己資本比率49.2%(前期末47.3%)。

キャッシュ・フロー(CF)

|

18/4期 |

19/4期 |

前期比 |

||

|

営業キャッシュ・フロー(A) |

25,322 |

26,128 |

+806 |

+3.2% |

|

投資キャッシュ・フロー(B) |

-11,359 |

-10,635 |

+724 |

– |

|

フリー・キャッシュ・フロー(A+B) |

13,963 |

15,493 |

+1,530 |

+11.0% |

|

財務キャッシュ・フロー |

-16,639 |

-15,005 |

+1,634 |

– |

|

現金及び現金同等物期末残高 |

61,376 |

61,950 |

+574 |

+0.9% |

*単位:百万円

税引前利益224.8億円、減価償却費134.1億円、及び法人税等の支払い△71.2億円等で前期と同水準の261.2億円の営業CFを確保した。投資CFは主に有形・無形固定資産の取得△106.3億円によるもので、財務CFはファイナンス・リース債務の返済による支出△65.1億円や配当金の支払い△52.0億円による。

参考:ROEの推移

|

15/4期 |

16/4期 |

17/4期 |

18/4期 |

19/4期 |

|

|

ROE |

5.91% |

6.81% |

10.46% |

9.03% |

9.90% |

|

売上高当期純利益率 |

1.69% |

1.85% |

2.88% |

2.54% |

2.87% |

|

総資産回転率 |

1.58回 |

1.62回 |

1.61回 |

1.64回 |

1.67回 |

|

レバレッジ |

2.21倍 |

2.27倍 |

2.25倍 |

2.17倍 |

2.07倍 |

*ROE = 売上高当期純利益率 × 総資産回転率 × レバレッジ。算出に際して必要となる総資産及び自己資本は期中平残。

ROE10%以上を目標に、収益性と資本効率の向上、EPSの向上、及び安定的な株主還元に取り組んでいる。

3.2020年4月期業績予想

|

19/4期 実績 |

構成比 |

20/4期 予想 |

構成比 |

前期比 |

|

|

売上高 |

504,153 |

100.0% |

510,000 |

100.0% |

+1.2% |

|

売上総利益 |

240,375 |

47.7% |

243,649 |

47.8% |

+1.4% |

|

販管費 |

217,555 |

43.2% |

220,648 |

43.3% |

+1.4% |

|

営業利益 |

22,819 |

4.5% |

23,000 |

4.5% |

+0.8% |

|

経常利益 |

23,211 |

4.6% |

22,800 |

4.5% |

-1.8% |

|

親会社株主帰属利益 |

14,462 |

2.9% |

14,200 |

2.8% |

-1.8% |

*単位:百万円

前期比1.2%の増収、同0.8%の営業増益予想

売上高は前期比1.2%増の5,100億円。茶系飲料市場が9,660億円と前年比2.2%増加するとみている。伊藤園(単独)の売上高は同1.5%増の4,005億円を見込んでおり、前提は「お~いお茶」が同2.8%増、健康ミネラル麦茶が同2.5%増等、商品全般に保守的な見通し。ただ、店頭販売の青汁飲料(紙パック・PETボトル)については同18.8%増と高い伸びを見込んでいる。

営業利益は同0.8%増の230億円。主力商品の販売増や環境配慮型PETボトルの投入等で原料・資材高を吸収して売上総利益率が0.1ポイント改善する見込み。販管費は、「お~いお茶」の発売30週記念で広告宣伝費が増加するものの、その他の経費の伸びを抑えて同1.4%の増加にとどめる。

販管費の内訳

|

19/4期 実績 |

対売上比 |

20/4期 予想 |

対売上比 |

前期比 |

|

|

販売手数料 |

84,760 |

16.8% |

85,540 |

16.8% |

+0.9% |

|

広告宣伝費 |

11,544 |

2.3% |

12,774 |

2.5% |

+10.7% |

|

運送費 |

15,210 |

3.0% |

15,490 |

3.0% |

+1.8% |

|

減価償却費 |

11,296 |

2.2% |

11,096 |

2.2% |

-1.8% |

|

その他 |

94,745 |

18.8% |

95,748 |

18.8% |

+1.1% |

|

合計 |

217,555 |

43.2% |

220,648 |

43.4% |

+1.4% |

*単位:百万円

会社別売上高・利益

|

19/4期 実績 |

構成比・利益率 |

20/4期 予想 |

構成比・利益率 |

前期比 |

|

|

伊藤園(単独) |

394,495 |

73.0% |

400,500 |

72.8% |

+1.5% |

|

タリーズコーヒー |

34,568 |

6.4% |

36,300 |

6.6% |

+5.0% |

|

チチヤス |

14,409 |

2.7% |

14,580 |

2.7% |

+1.2% |

|

その他国内 |

58,789 |

10.9% |

59,169 |

10.8% |

+0.6% |

|

米国事業 |

32,385 |

6.0% |

33,350 |

6.1% |

+3.0% |

|

その他海外 |

5,783 |

1.1% |

5,902 |

1.1% |

+2.1% |

|

連結消去 |

-36,276 |

– |

-39,801 |

– |

– |

|

連結売上高 |

504,153 |

– |

510,000 |

– |

+1.2% |

|

伊藤園(単独) |

15,851 |

4.0% |

16,200 |

4.0% |

+2.2% |

|

タリーズコーヒー |

3,504 |

10.1% |

3,510 |

9.7% |

+0.1% |

|

チチヤス |

269 |

1.9% |

350 |

2.4% |

+29.9% |

|

その他国内 |

2,029 |

3.5% |

1,583 |

2.7% |

-22.0% |

|

米国事業 |

1,658 |

5.1% |

1,710 |

5.1% |

+3.1% |

|

その他海外 |

1,080 |

18.7% |

1,034 |

17.5% |

-4.2% |

|

連結消去 |

-1,572 |

– |

-1,387 |

– |

– |

|

連結営業利益 |

22,819 |

4.5% |

23,000 |

4.5% |

+0.8% |

|

為替レート(米ドル期中平均) |

111.27円 |

108.00円 |

*単位:百万円

4.ブランド戦略

|

単位:百万円 |

18/4期 |

構成比 |

19/4期 |

構成比 |

前期比 |

20/4期 予想 |

構成比 |

前期比 |

|

茶葉(リーフ) |

35,700 |

9.3% |

36,969 |

9.4% |

+3.6% |

38,466 |

9.6% |

+4.1% |

|

飲料(ドリンク) |

343,853 |

89.6% |

353,921 |

89.7% |

+2.9% |

358,329 |

89.5% |

+1.2% |

|

他 |

3,659 |

1.0% |

3,605 |

0.9% |

-1.5% |

3,703 |

0.9% |

+2.7% |

|

売上高 |

383,212 |

100.0% |

394,495 |

100.0% |

+2.9% |

400,500 |

100.0% |

+1.5% |

|

日本茶・健康茶 |

186,579 |

48.7% |

198,815 |

50.3% |

+6.6% |

202,887 |

50.6% |

+2.0% |

|

中国茶 |

17,421 |

4.5% |

16,782 |

4.3% |

-3.7% |

16,416 |

4.1% |

-2.2% |

|

野菜 |

47,154 |

12.3% |

45,531 |

11.5% |

-3.4% |

46,355 |

11.6% |

+1.8% |

|

果実 |

11,866 |

3.1% |

10,451 |

2.6% |

-11.9% |

10,304 |

2.6% |

-1.4% |

|

コーヒー |

42,758 |

11.2% |

41,758 |

10.6% |

-2.3% |

42,647 |

10.6% |

+2.1% |

|

紅茶 |

5,083 |

1.3% |

5,723 |

1.5% |

+12.6% |

5,034 |

1.3% |

-12.0% |

|

機能性 |

6,821 |

1.8% |

7,863 |

2.0% |

+15.3% |

8,416 |

2.1% |

+7.0% |

|

ミネラルウォーター |

10,462 |

2.7% |

11,040 |

2.8% |

+5.5% |

9,824 |

2.5% |

-11.0% |

|

炭酸 |

11,936 |

3.1% |

11,911 |

3.0% |

-0.2% |

12,242 |

3.1% |

+2.8% |

|

その他 |

3,768 |

1.0% |

4,041 |

1.1% |

+7.2% |

4,199 |

1.0% |

+3.9% |

|

飲料(ドリンク)合計 |

343,853 |

89.6% |

353,921 |

89.7% |

+2.9% |

358,329 |

89.5% |

+1.2% |

※単位:百万円

4-1.お~いお茶

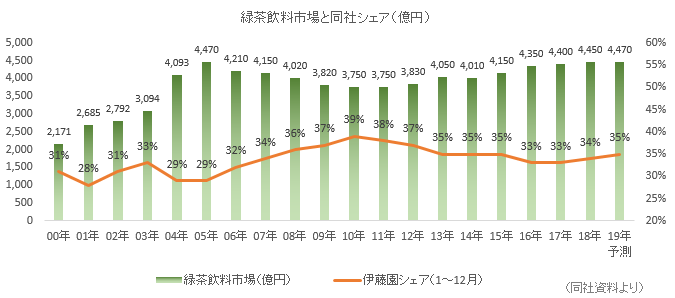

同社は2019年の緑茶飲料市場を、過去最高となった2005年と並ぶ4,470億円(前年比0.4%増)とみており、同社のシェアを35%と1ポイント引き上げる計画。

1989年に発売された「お~いお茶」が、今年、30周年を迎える。同社は、1990年に世界初のペットボトル入り緑茶飲料を発売し、平成の30年間の累計で約318.4億本を販売した。「お~いお茶」は、緑茶飲料カテゴリーでは「平成売上NO.1」(日経POS)の商品。同社は、平成の30年間で、お茶を“より身近な飲み物”にすると共に、無糖飲料市場を創造し発展させてきた。

シェア45%、年間販売1億ケースを目指して

10ポイントのシェアアップを図るべく、新たなファンの獲得に取り組んでいる。この一環として、19/4期に、10代から30代の女性をターゲットとする「お~いお茶 新緑」を投入した(2018年5月)。「お~いお茶 新緑」は、女性が「買いたい!」「食べたい!」と思う食品・飲料を選ぶ“食”の一大イベント「FOODEX美食女子」(2019年3月5日)のAward2019ドリンク部門において金賞を受賞。19/4期の販売は200万ケースを超えた。19/3期は「お~いお茶」全体で9,018万ケースを販売しており、早期の1億ケース突破を目指している(国内で1億ケースを超える販売実績は「南アルプスの天然水」と「ジョージア」の2ブランドのみ)。

もっと身近なお茶へ

「お~いお茶」(ほうじ茶飲料を除く)ブランドは、2019年5月23日に「最大のナチュラルヘルシーRTD緑茶飲料」(対象年度2018年)として、ギネス世界記録に認定された。また、「お~いお茶 濃い茶」が体脂肪を減らす機能性表示食品として認可され、今秋に機能性表示食品としてリニューアル発売する予定。「お~いお茶 濃い茶」は健康カテキン量2倍(同社緑茶飲料比)の緑茶飲料。累計販売本数は35億本を超えおり、今後機能性表示食品としての販売も強化していく。この他、5月に発売した、従来よりも細身の新小型容器(環境配慮型PETボトル)の「お~いお茶 緑茶」の立ち上がりも順調だ。まだ全国の店舗にいきわたっていないが、同社は回転の速さに手応えを感じているようだ。

この他、文化継承・文化創造活動として、「大茶会」として全国各地で試飲販売や茶のふるまいを行っている他、浅草寺(東京都台東区)でのインバウンドを対象にした茶のふるまいや各国の大使館に出向いて茶のふるまいを行っている。

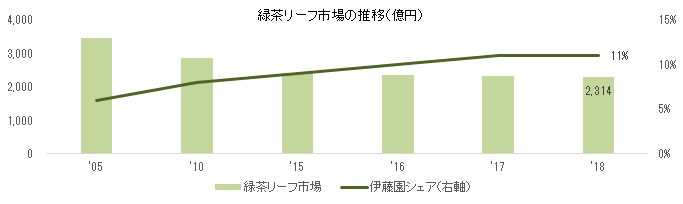

4-2.リーフ(茶葉)

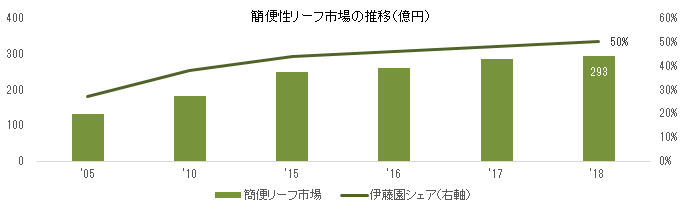

同社の資料によると、緑茶リーフ(包装茶+バラ茶+簡便性)市場は縮小が続いており、2005年は3,482億円だったが、2018年は2,314億円と2/3の規模に縮小した。ただ、市場が縮小しているのは包装茶及びバラ茶で、同社が力を入れており、圧倒的なシェア(50%)を有するティーバッグやインスタント等の簡便性製品の市場は伸びている。ティーバッグやインスタントの設備投資負担は重いが、同社内の工場や静岡県にある子会社工場で毎期継続的に設備投資を行っている。

伊藤園抹茶の優位性

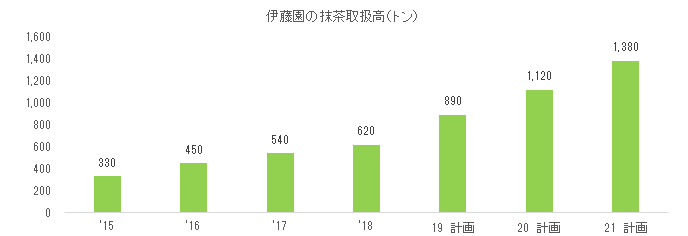

抹茶(てん茶)の契約栽培を行うと共に、目的・用途別の加工技術を開発し食品メーカー等に提案営業を行っている。抹茶の取扱高は毎年伸びており、2019年(20/4期)は前年比43.5%増の890トンが見込まれ、取扱シェアは14%となる見込み。国内外で抹茶の販売を拡大させ、今後3年間で約2倍に取扱高を拡大させたい考え。食品メーカー等、供給先の開拓にも取り組んでいる。抹茶は熱を加えると変色してしまい、鮮やかな緑色が失われてしまうが、新たな加工技術の開発で変色を防ぐ事に成功し採用につなげている。

4-3.むぎ茶・野菜飲料

ドリンク・リーフ共にシェア40%超のむぎ茶

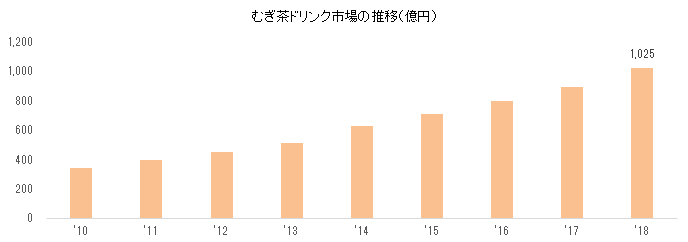

むぎ茶ドリンク市場は成長が続いており、19/4期の「健康ミネラル麦茶」の販売は3,800万ケース、シェアは42~44%(むぎ茶リーフで44%)。むぎ茶市場はもちろん、ノンカフェイン茶系飲料でも圧倒的なシェアNo.1を誇る。

PETボトル入り青汁飲料が好調

野菜飲料では、既に説明した通り、「1日分の野菜」や「充実野菜」が苦戦したものの、青汁飲料が伸びている。

青汁は需要の中心が粉末から飲料に変わりつつある。ユーザーも、従来の中高年中心から若年層に広がりをみせ、飲用シーンが拡大している。同社は紙パックの有糖(豆乳を加えて甘みを付けた青汁)からスタートして市場を開拓し、その後、無糖の青汁に展開し、現在、PETボトルの無糖の青汁が伸びている。容器や味といった消費者のニーズに添い、商品展開も多様になっている。青汁飲料の競合企業は1社にとどまり、同社は圧倒的なシェアNo.1のポジションにある。

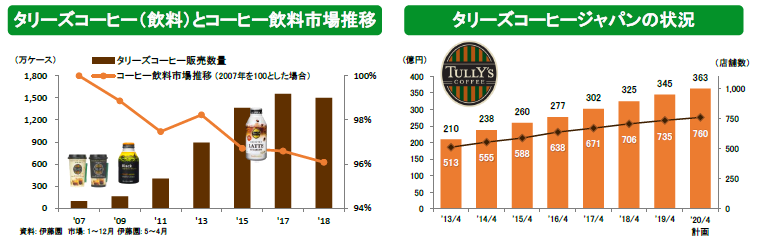

4-4.タリーズコーヒー

ボトル缶・PETボトル

一昨年、大手飲料メーカーからボトル缶に代わる500ミリリットルPETボトル入りコーヒーが発売されヒットした。各社がこれに追従し、同サイズのPETボトル入りコーヒーが一時的なブームになった。19/4期はタリーズボトル缶コーヒー(350ミリリットル)もこの影響を受け、コーヒー全体の売上が前期比2.3%減少した。同社は、PETボトル等のラインナップを整備しつつ、強みであるボトル缶ブラックコーヒーに磨きをかけ差別化を図っていく考え。具体的には、ヘビーユーザー向けの本格品質が特徴のボトル缶ブラック、若年層向けの500ミリリットルPETボトル無糖ラテ、自動販売機向けのショット缶「BARISTA’S DEMITASSE」と275ミリリットルPETボトルのラインナップでタリーズブランドを強化していく。

足元では、原料や味をブラッシュアップした効果がボトル缶ブラックコーヒーの販売に現れており、ブラックコーヒーを中心に大手2社のボトル缶コーヒーの1.5倍の高回転で独走しているようだ。20/4期はコーヒー全体で前期比2.1%の増収が見込まれる。

タリーズコーヒージャパン(株)

一方、子会社タリーズコーヒージャパン(株)は順調に業績を拡大させており、前期末の店舗数は735店舗。今期は純増で25店舗を計画している。店舗数では、スターバックス、日本レストラン、コメダ珈琲に次ぐ国内第4位のポジションにあり、引き続き店舗ネットワークの拡大に取り組んでいく。また、差別化にも取り組み、コーヒーだけでなく紅茶やフレッシュジュース等を楽しむ事ができる「TullY’s Coffee &TEA」の出店を開始した。6月5日現在で4店舗を出店しており、6月中に沖縄で最大のショッピングモール内に5店舗目がオープンする予定。厳選された品質の高いコーヒー豆にこだわりつつ、差別化を図りながら店舗ネットワークを拡大させて行く考え。

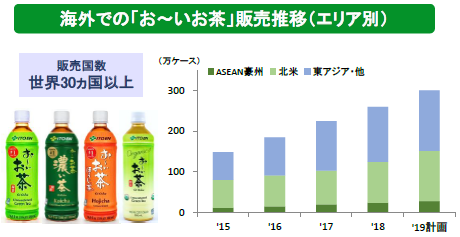

4-5.グローバル戦略

北米、中国、アジア・オセアニア、中東、更には最も規制が厳しいEUへと、「お~いお茶」と「MATCHA GREEN TEA」を展開していく。20/4期はオーストラリアで販売される「お~いお茶」の全てが豪州産茶葉100%となり、来期はディーバッグ工場の稼働が予定されている。

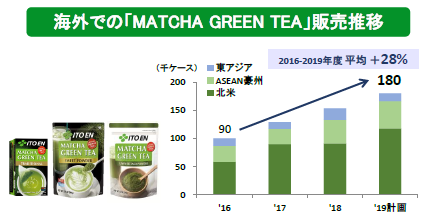

「MATCHA GREEN TEA」の販売も、北米を中心に伸びている。2018年度の同社の抹茶取扱量は620トンだったが、このうち170トンが海外で、内訳は北米100トン、その他70トン。2019年度の「MATCHA GREEN TEA」の販売は18万ケースを見込んでおり、2016年度からの平均成長率は28%に達する。

5.今後の注目点

前年の早期梅雨明けと猛暑の反動に加え、10月に予定されている消費増税の影響も不透明なため、20/4期の業績予想は保守的なものとなった。ただ、前期下期以降収益性重視に舵を切り、数量の出る主力商品の売り方が変わり、シェアを落とす事無く収益性の改善が進んでいる。保守的な業績予想にどれだけ上積みできるか注目していきたい。

尚、2018年の国内飲料市場における無糖飲料製品の構成比は49%。30年前の平成元年は、わずか8%だったが、「健康」意識の高まりを背景に急拡大した。一方、「お~いお茶」で無糖飲料市場をリードしてきた同社の無糖飲料製品構成比は74%に達する。甘みや酸味でごまかす事ができない無糖は味づくりが難しい。同社は、健康創造企業として、無糖だが、しっかりとした品質と味づくりに力を入れ、日夜取り組んできた。このため、「無糖飲料においては、どこにも負けない軸がある」(本庄社長)という自負がある。また、5月23日に渋谷ヒカリエ(東京都渋谷区)で開催された「伊藤園健康フォーラム」では「茶道の先生はなぜ若々しいのか」等の基調講演に加え、「“お茶”で人生100年時代を豊かに生きる知恵について語る」、といったテーマでパネルディスカッションが行われ、約400名の方が参加された。この他、健康生活を応援するべく、収穫祭を通じた「やさい」の食育活動や野菜飲料でつくるレシピ提案等の取り組みを進めている他、健康価値を訴求したウェルネス自動販売機の設置提案を行っている。ウェルネス自動販売機は、PETボトルの茶系飲料、ボトル缶の無糖コーヒー、紙パックの青汁やリンゴ酢・黒酢活性といった3種類の容器の商品を1台で扱う事ができ、健康価値を訴求できる。福利厚生の一環としてオフィスでの設置希望が増えていると言う。

同社は「世界のティーカンパニー」へ向けた取り組みを通して、茶産地育成事業や茶殻リサイクル等の社会や環境への貢献、お茶文化の継承・創造、更には健康創造企業として健康生活に貢献していく考えだ。

参考:コーポレート・ガバナンスについて

◎組織形態及び取締役、監査役の構成

| 組織形態 | 監査役会設置会社 |

| 取締役 | 11名、うち社外2名 |

| 監査役 | 04名、うち社外3名 |

◎コーポレート・ガバナンス報告書(更新日:2018年12月03日)

基本的な考え方

当社グループの経営理念は、「お客様第一主義」であります。伊藤園グループ基本綱領の中で、伊藤園グループは企業の永続的な成長・発展と企業価値を高めるため、国・地域社会・消費者・株主・販売先・仕入先・金融機関等の利害関係者と協調し、企業の社会的責任を果たすことを経営の根幹としております。この経営理念が、当社グループの企業倫理の基本的な考え方であり、コーポレート・ガバナンスを支える不変の真理であります。当社グループはこの理念に基づき、全ての利害関係者の信頼に応え、持続可能な社会の実現に向けた経営を全役員及び全従業員一丸となって積極的に推し進めます。適切なコーポレート・ガバナンスを実現するために、監査役会設置会社である当社は、監査役が当社グループ会社の代表取締役あるいは担当取締役または従業員に対し、営業の状況、意思決定のプロセス等の確認を行い、監査を実施しております。 監査役は、締役会に毎回出席し、監査の状況につき会社全般または、個別案件ごとに客観的、且つ公平に意見を述べると共に監査役会での監査方針に従い取締役の業務執行を監査しております。

<コーポレートガバナンス・コードの各原則を実施しない理由>

【補充原則4-11(1) 取締役会のバランス、多様性及び規模に関する考え方】

当社の取締役会の人数は、定款で定める員数以内とし、その構成については、取締役会における実効性ある意思決定及び実質的な議論を確保するために必要かつ適切な人数で構成することを基本としつつ、提出日現在において女性取締役は不在ですが、ジェンダ-や国際性の面を含む多様性及び専門性の確保の観点にも十分配慮して選任できるよう努めてまいります。

(当社ガイドライン第6条(取締役会の構成))

<開示している主な原則>

【原則3-1 情報開示の充実】

(1)経営理念、コーポレート・ガバナンスに関する基本的な考え方と基本方針

上記「1.基本的な考え方」及び当社ガイドライン第1条(経営理念とコーポレート・ガバナンスに関する基本的な考え方)をご参照ください。

(2)経営戦略、経営計画以下当社ホームページをご参照ください。

事業戦略: http://www.itoen.co.jp/finance_ir/growth/

業績・計画: http://www.itoen.co.jp/finance_ir/performance/

(3)取締役会が経営陣幹部・取締役の報酬を決定するに当たっての方針と手続

取締役(社外取締役を除く)の報酬等は、固定月額報酬と業績連動報酬で構成するものとしております。社外取締役の報酬は、固定月額報酬のみとします。固定月額報酬は、株主総会にて決議された報酬枠の範囲内において、指名・報酬委員会の審議を尊重し、その職位に応じて前年度の業績及び当年度の計画達成状況等も勘案の上決定します。業績連動報酬は、業績連動報酬型新株予約権制度により、各担当役員に付与される新株予約権は業績を厳密に評価して決定します。取締役の個別報酬等は、取締役会にて決議した報酬基準に基づき決定するものとします(当社ガイドライン第9条(取締役の報酬決定方針及び決定手続き))。監査役の報酬は、株主総会にて決議された報酬枠の範囲内とし、固定月額報酬のみとします。監査役の報酬は、監査役会において各監査役の協議の上、決定するものとします。(当社ガイドライン第10条(監査役の報酬決定方針及び決定手続き))

(4)取締役会が経営陣幹部の選解任と取締役・監査役候補の指名を行うに当たっての方針と手続き

当社ガイドライン第7条(取締役の指名方針及び指名手続き)および第8条(監査役の指名方針及び指名手続き)をご参照ください。

| 本レポートは情報提供を目的としたものであり、投資勧誘を意図するものではありません。また、本レポートに記載されている情報及び見解は当社が公表されたデータに基づいて作成したものです。本レポートに掲載された情報は、当社が信頼できると判断した情報源から入手したものですが、その正確性・完全性を全面的に保証するものではありません。当該情報や見解の正確性、完全性もしくは妥当性についても保証するものではなく、また責任を負うものではありません。本レポートに関する一切の権利は(株)インベストメントブリッジにあり、本レポートの内容等につきましては今後予告無く変更される場合があります。投資にあたっての決定は、ご自身の判断でなされますようお願い申しあげます。

Copyright(C) 2019 Investment Bridge Co.,Ltd. All Rights Reserved. |